中國水產頻道獨家報道,

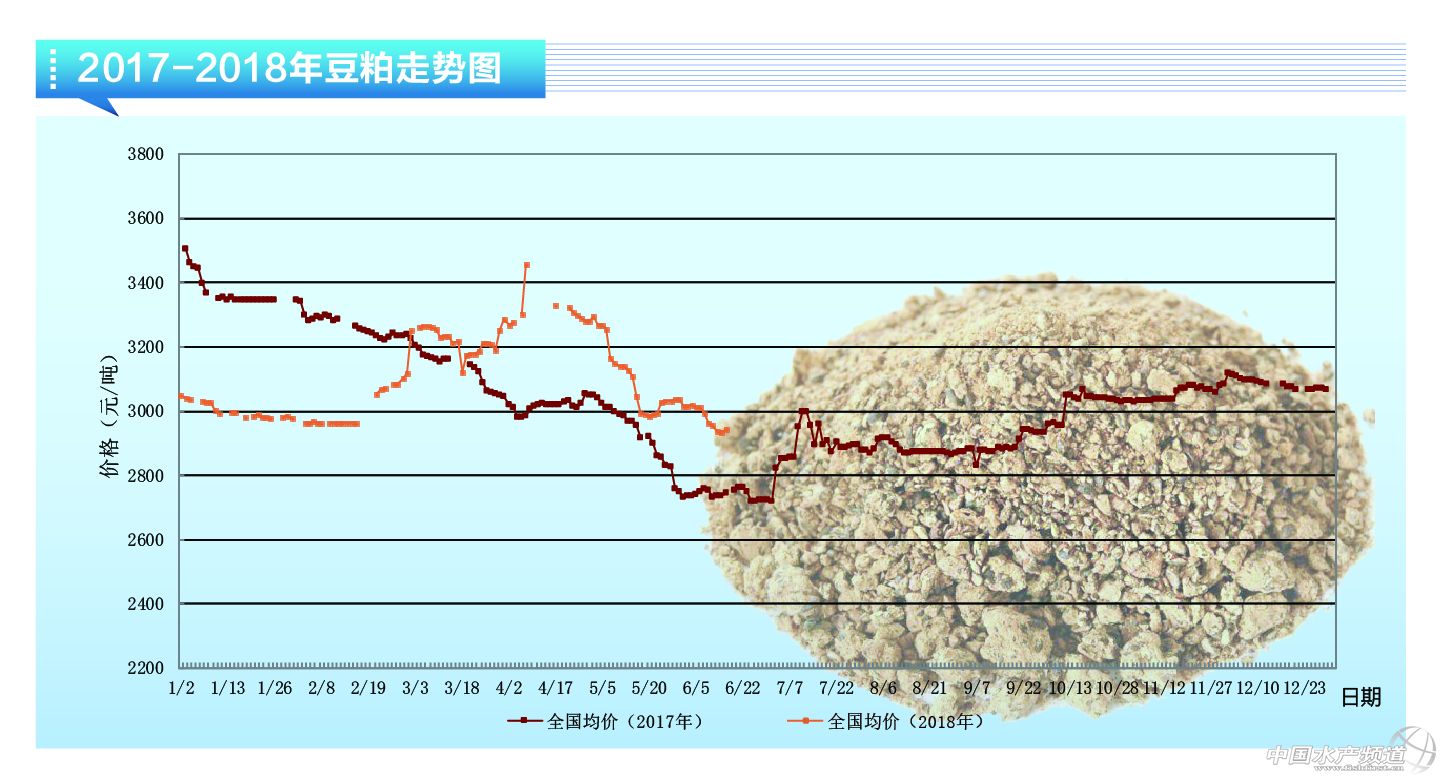

6月份以來國內豆粕現貨價格繼續下行,截止6月中旬累計下跌了140多元,由月初的2960元下跌至最新的2820元。一方面美豆生長情況良好及市場對中美貿易戰的擔憂利空美豆,另一方面國內油廠豆粕也存在壓力。外盤方面,美豆目前跌破950美分下行。 一、中美貿易戰形勢未明 月末種植報告是主要看點 市場仍在等待美方對中國500億美元征稅商品名單的公布與否,從特朗普最近的態度來看,似乎有要繼續征稅的跡象,市場對此的擔憂情緒在不斷打壓盤面。 美豆新豆生長狀況仍保持良好,最新公布美豆種植率為93%,同比去年高2%;出苗率為83%,同比去年超9%;優良率為74%,同比去年優8%;新豆播種工作已經接近完成,天氣條件配合大豆生長。6月份的供需報告中,新豆的種植面積及單產維持維持8900萬英畝及48.5蒲式耳不變,而舊作大豆方面單產及產量維持49.1蒲式耳及43.92億蒲不變,出口量維持20.65億蒲不變,壓榨量上調為20.15億蒲;期末庫存下調為5.05億蒲,環比調低了4.72%。 美豆舊作的銷售進度也接近完成,舊作數據的利多性對市場影響在逐漸淡化,目前市場的主要關注點在新豆的生長情況上,新作在不斷利空市場。另外6月末的種植面積確認報告將是影響行情的另一關鍵要素,從目前的盤面的情況來看,預計報告利空的可能性不大。 南美大豆方面,近段時間影響市場的主要是當地的卡車司機罷工事件,但由于每次罷工的持續事件并不太長,因此對行情的影響力也相對有限,巴西大豆銷售進度未受罷工事件太大影響,其中17/18年度大豆銷售達73%,同比去年超12%。而阿根廷大豆收割已經進入末期,最新公布完成92.9%。 二、國內進口大豆供應充足 油廠豆粕庫存小幅下滑 6月份國內進口大豆預計到港925萬噸,同比提高了108萬噸;國內1-6月份總計大豆到港4371萬噸,同比略降82萬噸,去年國內大豆巨量到港,今年大豆供應雖同比小幅下滑,但供應也是十分充足的。目前中美貿易戰還在持續,后市能否影響到美豆的進口還是個未知數,只能等待政策進一步明朗。從國內油廠的豆粕庫存水平來看,油廠豆粕庫存整體呈小幅下滑的趨勢,因此油廠整體壓力略有緩解。 綜合來看,中美貿易戰在結果未明朗之前對盤面的影響主要以利空為主,關注美盤900美分支撐線位置,而國內豆粕現貨方面短期走勢趨弱,但如果中國實施了對應的大豆征稅則會支撐國內豆粕價格。 更多關于豆粕市場趨勢的信息請戳:http://fishfirst.cn/portal.php?mod=list&catid=29 更多關于豆粕價格行情的信息請戳:http://www.fuqitext.com/item/zdy/jiage/mryl.html 【關鍵字】:豆粕 豆粕價格 豆粕行情 水產養殖 |

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。