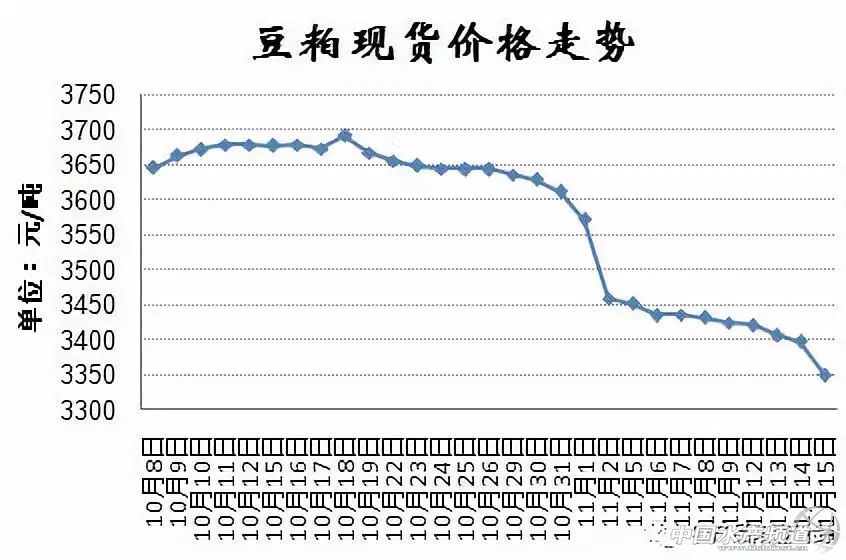

| 中國(guó)水產(chǎn)頻道報(bào)道, 國(guó)慶節(jié)假后,玉米價(jià)格繼續(xù)上漲,加上全國(guó)各地氣溫的逐漸下降,養(yǎng)殖端對(duì)飼料需求上量,運(yùn)費(fèi)價(jià)格也出現(xiàn)了上調(diào),在這些因素影響下,不少飼料企業(yè)以成本增加為由調(diào)高了價(jià)格。與玉米不同的是,自國(guó)慶長(zhǎng)假后,國(guó)內(nèi)豆粕現(xiàn)貨價(jià)格就出現(xiàn)了弱勢(shì)下行的趨勢(shì),豆粕期價(jià)跌幅就更加明顯,主力1901合約在10月USDA月度供需報(bào)告前達(dá)3539元/噸的高位后震蕩下行,在11月初大幅受挫,截止目前最低已跌至3034元/噸,近一個(gè)月內(nèi)高低價(jià)差達(dá)500元/噸,而國(guó)內(nèi)大中規(guī)模的油廠43%蛋白豆粕報(bào)價(jià)在3660元/噸,在10月中旬后開始偏弱,特別是11月2日出現(xiàn)大幅下滑,單日跌幅達(dá)120元/噸,后期延續(xù)偏弱運(yùn)行,截止目前已經(jīng)跌至3350元/噸,前后跌幅超300元/噸,為何在下游養(yǎng)殖需求逐漸好轉(zhuǎn)之際,豆粕價(jià)格卻節(jié)節(jié)敗退?

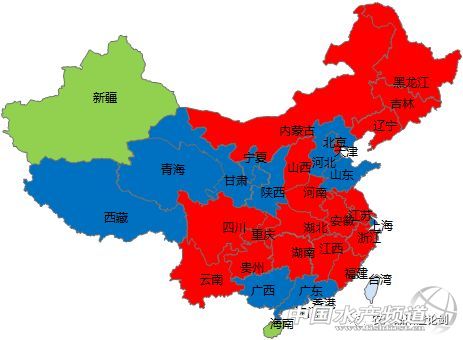

下游養(yǎng)殖需求將逐漸好轉(zhuǎn) 現(xiàn)在已是11月下旬,過了立冬時(shí)節(jié),北方地區(qū)很多都已經(jīng)開始供暖,南方地區(qū)氣溫仍在繼續(xù)下降,市場(chǎng)對(duì)豬肉、禽肉及副產(chǎn)品需求逐漸增加。據(jù)農(nóng)業(yè)農(nóng)村部公布的數(shù)據(jù)顯示,近期國(guó)內(nèi)生豬養(yǎng)殖收益約180元/頭,禽類養(yǎng)殖利潤(rùn)尚可,最新公布肉雞每只出欄盈利達(dá)4.62元,而蛋雞因毛雞價(jià)格上漲蛋價(jià)保持高位養(yǎng)殖利潤(rùn)最新達(dá)42.5元/只。后期因氣溫繼續(xù)下降,南方的傳統(tǒng)臘味等制作開始,市場(chǎng)對(duì)豬肉的消費(fèi)將明顯增加,伴隨著冬至等寒冷季節(jié)的來(lái)臨,市場(chǎng)對(duì)肉類及蛋奶等消費(fèi)需求增加,提振養(yǎng)殖端對(duì)原料需求的增多。 非洲豬瘟撲滅了市場(chǎng)熱情 如下圖所示,截至11月16日,全國(guó)18個(gè)省、直轄市及自治區(qū)先后共發(fā)生多起非洲豬瘟疫情,從這些地方來(lái)看,2017年生豬出欄量排名前三的養(yǎng)豬大省四川、河南以及湖南已經(jīng)全部淪陷為非洲豬瘟疫區(qū),而2017年底存欄量排名較為靠前的有山東、廣西、廣東及河北地區(qū)還未發(fā)現(xiàn)疫情,而目前只有海南及新疆兩地相對(duì)較為安全,遠(yuǎn)離非洲豬瘟疫區(qū)。受非洲豬瘟疫情影響,不少養(yǎng)豬場(chǎng)以及養(yǎng)殖戶均對(duì)后市信心不足,出欄意愿提高,但是目前生豬跨省調(diào)運(yùn)受到限制,不少地區(qū)連豬肉產(chǎn)品還不能調(diào)運(yùn),市場(chǎng)出現(xiàn)了四川、重慶、貴州、浙江以及廣東等銷區(qū)價(jià)格較高,但是東北、華北、華中以及華東地區(qū)的山東、江蘇及安徽等地區(qū)豬價(jià)較低,高低價(jià)差超4元/公斤,隨著非洲豬瘟疫情的持續(xù)擴(kuò)散,養(yǎng)殖戶出欄積極,補(bǔ)欄意愿較低,因而對(duì)豆粕的采購(gòu)意愿受到限制。

中美關(guān)系是豆粕關(guān)注焦點(diǎn) 大家都有關(guān)注到在11月2日,無(wú)論是豆粕期貨還是現(xiàn)貨均下跌了不小的幅度,主要是受到了11月1日晚間中國(guó)最高領(lǐng)導(dǎo)人應(yīng)約同美國(guó)總統(tǒng)特朗普通電話,雙方表示在布宜諾斯艾利斯G20會(huì)晤前解決中美貿(mào)易爭(zhēng)端持樂觀態(tài)度。據(jù)了解,自7月6日開始中國(guó)買家就放棄采購(gòu)美國(guó)大豆,市場(chǎng)上雖說(shuō)傳出有美國(guó)大豆裝船發(fā)往中國(guó),但最后卻轉(zhuǎn)向其他國(guó)家卸貨,現(xiàn)階段中國(guó)大豆買家對(duì)南美大豆的購(gòu)買意愿較強(qiáng),雖說(shuō)南美大豆供應(yīng)即將接近尾聲,不過就目前的裝船情況來(lái)看,由于南美大豆出口較強(qiáng)勁,市場(chǎng)對(duì)豆粕的需求缺口已經(jīng)逐漸縮小,而美國(guó)大豆因?yàn)槿鄙倭酥袊?guó)這樣的超級(jí)買家,今年的出口量大幅落后于往年,美國(guó)方面在擔(dān)憂如果缺少了中國(guó)買家,美國(guó)大豆將去往何處。南美的大豆2019年1月就能收割上市,在2月就能供應(yīng)到中國(guó)市場(chǎng),加上中美貿(mào)易爭(zhēng)端的持續(xù),南美方面有望繼續(xù)增加大豆種植面積,不斷吞食原本美國(guó)大豆的市場(chǎng)份額,不過后期如果中美兩國(guó)達(dá)成和解的話,那些正在想辦法出口的美國(guó)大豆將要銷往中國(guó),市場(chǎng)將受到明顯的打壓。 豆粕供應(yīng)并未出現(xiàn)緊缺 首先是國(guó)內(nèi)豆粕供應(yīng)充足,據(jù)海關(guān)數(shù)據(jù)顯示,11月大豆進(jìn)口數(shù)量為692萬(wàn)噸,1-10月累計(jì)進(jìn)口量達(dá)7692.8萬(wàn)噸,同比減少0.5%,而國(guó)內(nèi)大豆港口庫(kù)存仍維持在700萬(wàn)噸左右,并未出現(xiàn)明顯的減少,加上目前油廠開機(jī)率水平較高,預(yù)計(jì)后期豆粕供應(yīng)仍充足。其次是中國(guó)飼料工業(yè)協(xié)會(huì)起草了《仔豬、生長(zhǎng)育肥豬配合飼料》《蛋雞、肉雞配合飼料》兩項(xiàng)項(xiàng)中國(guó)飼料工業(yè)協(xié)會(huì)團(tuán)體標(biāo)準(zhǔn),這標(biāo)準(zhǔn)如果落實(shí),將會(huì)減少一部分不進(jìn)口美國(guó)大豆后存在的缺口,打壓豆粕價(jià)格。最后是中國(guó)開發(fā)對(duì)一些周邊國(guó)家大豆等產(chǎn)品的零關(guān)稅政策,加上取消印度菜籽粕進(jìn)口禁令及豆粕出口退稅政策等,均利空豆粕市場(chǎng),在針對(duì)不進(jìn)口美國(guó)大豆的背景下,以上這一系列的政策將打壓原本就供應(yīng)沒有出現(xiàn)緊缺的國(guó)內(nèi)豆粕市場(chǎng)。 雖說(shuō)目前下游養(yǎng)殖旺季開啟,但是在中美關(guān)系不明朗及非洲豬瘟的助力下,不少飼料企業(yè)及養(yǎng)殖企業(yè)采取隨買隨用、保持安全庫(kù)存的情況,加上對(duì)后市信心不足,補(bǔ)欄意愿較差,國(guó)內(nèi)豆粕供應(yīng)暫未出現(xiàn)缺口,因此在中美關(guān)系明朗前,豆粕并未出現(xiàn)往年同期需求端大量備貨帶來(lái)較明顯的漲勢(shì)。 |

| 重點(diǎn)推薦 |

免責(zé)聲明:

1、凡本網(wǎng)注明“來(lái)源:水產(chǎn)前沿網(wǎng)”的所有作品,均為水產(chǎn)前沿網(wǎng)合法擁有版權(quán)或有權(quán)使用的作品,未經(jīng)本網(wǎng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用上述作品。已經(jīng)本網(wǎng)授權(quán)使用作品的,應(yīng)在授權(quán)范圍內(nèi)使用,并注明“來(lái)源:水產(chǎn)前沿網(wǎng)”。違反上述聲明者,本網(wǎng)將追究其相關(guān)法律責(zé)任。

2、凡本網(wǎng)注明“來(lái)源:XXX(非水產(chǎn)前沿網(wǎng))”的作品,均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。

3、如本網(wǎng)轉(zhuǎn)載涉及版權(quán)等問題,請(qǐng)作者在15天內(nèi)來(lái)電或來(lái)函與水產(chǎn)前沿網(wǎng)聯(lián)系。聯(lián)系方式:020-85595682。