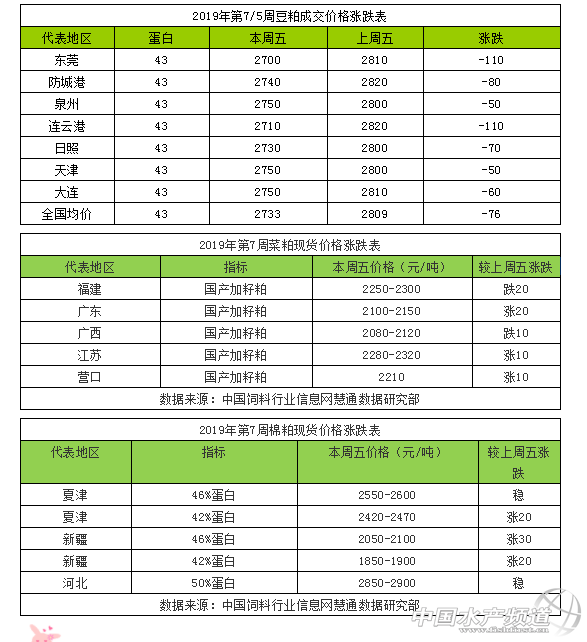

| 中國水產頻道報道, 數據點評 本周總結及后市展望 豆 粕 本周,國內豆粕現貨行情先小漲后小跌,周五當天突然大跌。在春節長假一周里,工廠全面放假停工,但外盤美豆連續幾個交易收漲,因美豆出口至中國預期良好以及美豆產量下調共同刺激,國內豆粕現貨停報,但在節后第一個工作日里有少許工廠開始恢復報價,較節前略有上漲,之后兩日連續小幅上漲;之后便再度開啟偏弱模式,巴西大豆加速收割、阿根廷大豆產量增加,全球大豆豐產格局不變等利空拖累國內豆粕現貨行情;在周五當天,全國大多數地區豆粕行情跌幅加深至50-100元/噸,國內外利空云集,導致豆粕現貨跌勢明顯加大。 有消息稱,中國和其他買家1月初取消了一批美國大豆訂單,且阿根廷大豆產量可能高于此前預期以及巴西天氣改善大豆收割加快,全球大豆供應充足,令美豆市場承壓。國內方面,在中美本周談判結果明確出來前,資金保持謹慎,預計短期連粕震蕩下行,豆粕現貨周五開啟暴跌行情,大多數地區報價下跌高達50-100元/噸,行情突然暴跌將令市場觀望心態加重,密切關注市場各方消息變化。中美貿易關系目前依然存在不確定性,如果談判情況良好,那么美盤上漲將帶動豆粕走高,但之后全球大豆豐產因供應充足而回歸走跌;反之,如果公布的磋商結果“不滿意”則在公布之后將繼續走跌為主。 菜 粕 本周國內菜粕行情先漲后跌。期貨方面,本周鄭州菜粕期貨震蕩上漲后回落整理。春節長假后首個工作日鄭粕期貨低開,全天震蕩上漲,盤終收漲46元至2185元/噸,周二盤面維持反彈行情,盤終收漲45元至2208元/噸,周三盤面降溫,全天寬幅震蕩,周四遇阻回落,盤終收跌9元至2192元/噸,周五盤面延續回落整理,截止筆者收稿,最新2164元,跌32元。現貨市場,周一至周二,受期貨價格上漲提振,菜粕現貨報價連續窄幅上調兩日,不過,市場對本周五在北京進行的貿易談判持樂觀態度,加上豆粕市場行情再度轉弱,菜粕現貨隨之再度轉弱。目前正值菜粕供應青黃不接時期,且3月份南方水產將逐步開始投苗,為后期菜粕需求提供利多題材,加之短期內中加關系緩和的可能性小,2019年中國油菜籽供應勢必受到影響,預計2月下旬到3月中下旬期間價格總體弱穩幾率更高,3月中旬之后價格適度看漲的幾率更高,后期如果豆粕繼續明顯走跌,則價格上漲將受到波及,密切關系中美談判結果和豆粕動向。 棉 粕 本周棉粕行情繼續穩中略偏強整理。春節剛過,且因棉油廠榨利不佳,開機恢復不多,棉粕產出量有限,市場棉粕供應充足略偏緊,廠商挺價心理較強,不過棉粕需求仍處淡季,加上節后采購需求尚未全面恢復,棉粕市場供需緊平衡,本周棉粕行情繼續穩中略偏強整理。中美貿易談判結果尚且未知,市場謹慎觀望,密切關注相關消息和豆粕動向對棉粕市場的指引。截止目前,山東46%蛋白棉粕參考報價2550-2650元/噸;新疆46%蛋白棉粕參考報價2000-2150元/噸。(本文轉自【飼料行業信息網】。如有版權問題,敬請聯系wx@fishfirst.cn。)

|

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。