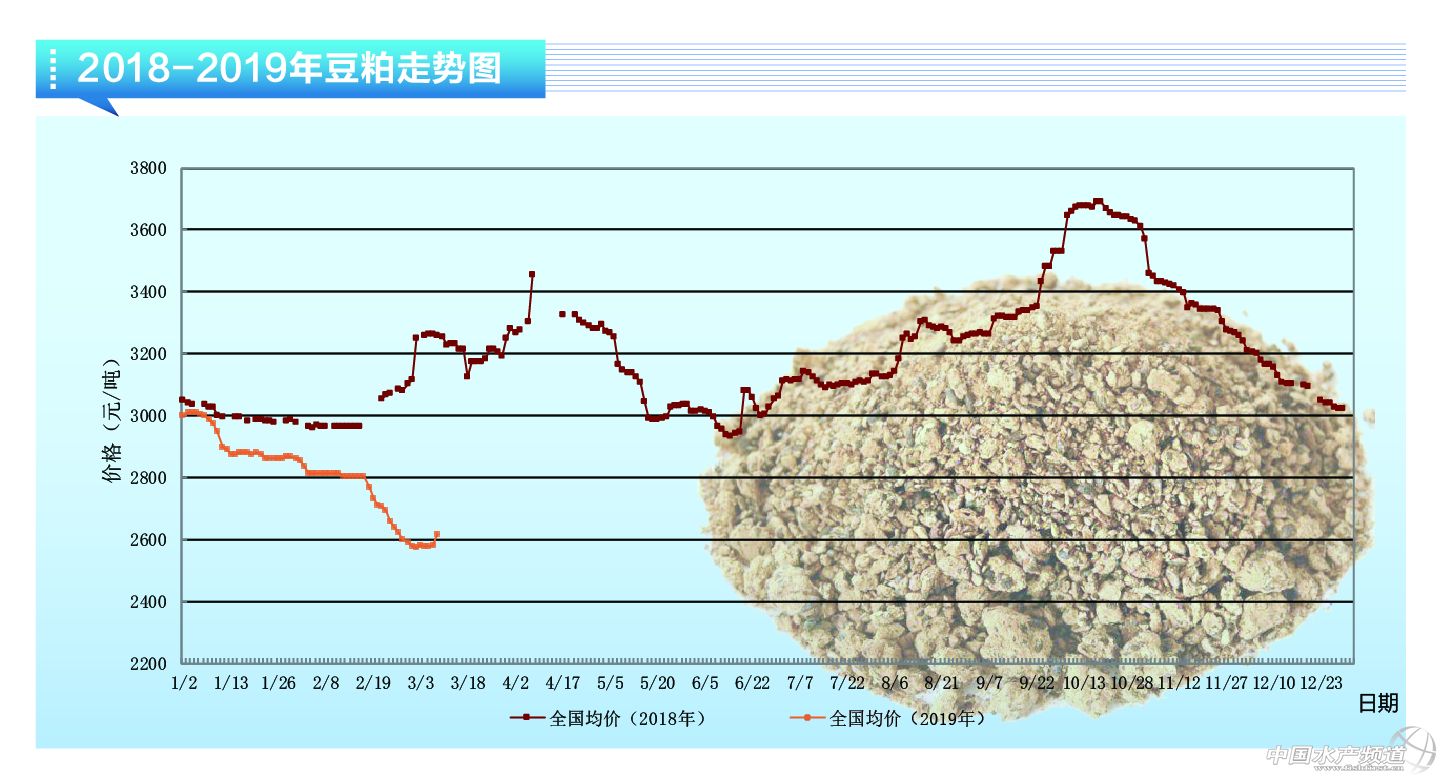

中國水產頻道獨家報道, 豆粕:中美貿易談判充滿不確定 國內豆粕現貨暫時受支撐 2月中旬以來國內豆粕現貨價格整體震蕩下行,截止3月中下旬最新均價為2590元,累計下跌了200元,其中遼寧地區2650元,山東地區2570元,廣東地區2590元,華東地區2580元。豆粕價格下跌一方面受下行的大豆成本引導,另一方面終端需求較差繼續利空市場。美盤方面,主力合約5月合約震蕩于900美分上下。 一、 中美貿易談判左搖右擺 市場陷入震蕩 3月份以來中美貿易談判態度左搖右擺,月初時美國和中國似乎接近達成取消關稅的協議,華爾街日報報導稱,美國總統特朗普和中國國家主席習近平可能在本月的峰會上達成正式貿易協議。而3月中旬美國總統特朗普則表示美國在與中國的貿易談判中做得很好,但他不能說是否會達成最終協議。目前來看3月的中美領導貿易會談能否進行還充滿這各種不確定性。 而中國對美豆的采購也并未如預期那么理想。截止3月上旬美豆銷售已經完成了80.7%,去年同期則完成了87.68%,同比仍落后6.98%。 南美大豆方面,截止3月上旬巴西大豆收割工作已經完成57%左右,高于五年平均進度47%。而阿根大豆方面目前生長狀況基本良好。3月份的美農供需報告當中,巴西大豆產量下調了50萬噸為11650萬噸,阿根廷大豆產量保持不變。整體對大豆市場的影響有限。 二、 國內大豆后市進口量可能縮減 油廠豆粕庫存水平不高 2019年3月份國內進口大豆到港量預計在617萬噸,同比增長了81萬噸,一季度大豆進口總量為1515萬噸,同比去年一季度則下滑了297萬噸,大豆總進口量整體仍呈現緊平衡的結構,另有消息稱國內五六月份大豆進口量可能不多。且目前國內豆粕庫存水平整體不高,因此對近段時間的豆粕價格形成支撐。 2月中旬以來巴西大豆貼水價格繼續小幅下滑,國內進口大豆理論成本跟隨震蕩下行,截止3月中下旬核算最新大豆理論成本為2947元,累計小跌了87元,按照四級豆油5300元/噸核算豆粕理論成本在2679元/噸,目前豆粕現貨價格為2590元,價差89元,油廠壓榨利潤仍處于虧損的狀態,從成本上來看豆粕現貨也有上漲的空間。 綜合來看,短期豆粕現貨價格預計暫時止跌企穩,走勢略強,中美貿易談判沒有落實之前對市場的影響暫時以利多為主。(大連飼料在線網絡有限公司 劉穎)

更多關于豆粕市場趨勢的信息請戳:http://fishfirst.cn/portal.php?mod=list&catid=29 更多關于豆粕價格行情的信息請戳:http://www.fuqitext.com/item/zdy/jiage/mryl.html |

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。