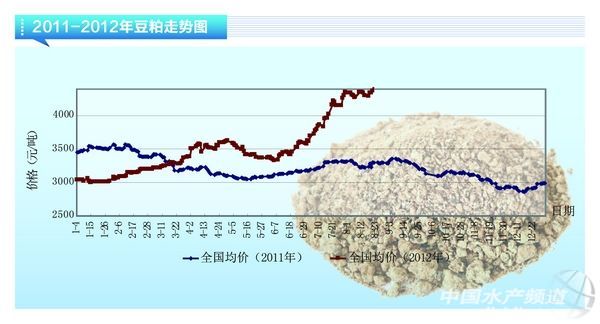

進入九月份以來,國際大豆在創出新高之后出現一波獲利了結行情,11月合約從高點的1789美分回落至1700美分,沿海豆粕現貨價格從4490-4760元/噸回落至4330-4520元/噸,下游企業部分補充庫存,但更多依舊是隨買隨用。9月12日,USDA公布最新月度供需報告。 先說本次報告中對大豆部分數據的調整,單產預計是在35.3蒲式耳/英畝,同市場之前預期基本相當,產量26.34億蒲,調整比較大的部分是對舊作庫存的修正,8月份對2011/12年度結轉庫存的預估是1.45億蒲,本次調整至1.3億蒲,新作結轉庫存維持1.15億蒲,這個數高于市場預期的1.06億蒲。當晚美豆收盤上漲44.25美分,11月合約收于1745.75美分,市場評論認為USDA下調產量預估,投資者解除多玉米空大豆的套利操作,支撐大豆行情,而突破20日均線之后的技術性買盤加速。 外盤到底是要怎么走?筆者不敢妄下結論,但從個人角度而言,相對比較傾向前者,主要的原因是筆者暫時沒有發現支撐美豆再創新高的條件和因素,那么有沒有可能說高價的大豆抑制了需求,美新豆即將上市,市場炒作題材匱乏以及南美預期播種更多的情況下,觸發更多的獲利了結,從而使得行情大跌? 首先從對近幾個月的大豆到港預期統計來看,九十月份國內大豆到港量并不會出現明顯的下降,預計兩個月大豆合計到港超過820萬噸,來自中國的采購量依然龐大,市場并未因為美豆達到新高而出現明顯的需求下降。整個九月接下來的時間依然要重點關注美豆收割的情況,南美大豆的播種即將展開,關注是否會出現較為極端的天氣情況,而厄爾尼諾似乎也沒了跡象,最新30天SOI均值回升至+0.8的中性數值上來。 最近一段時間,筆者走訪了不少華東地區的水產料企業,本身豆粕添加量比較有限,整體豆粕采購就是隨買隨用,而聽到最多的聲音就是豆粕價格已經這么高了,應該要跌了,與其說這是觀點,不如說是一種期盼。筆者認為美豆大量上市或許是一次機遇,空間上不會太大,大概在100美分左右,眼下仍然是建議飼料企業隨買隨用,如果現貨出現300元以上的回調,不妨做一些庫存,第四季度是豆粕需求比較旺的季節,并且供應沒有實質增加的情況下,仍不建議過分看空。(中國飼料在線 李樹昆) |

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。