中國水產頻道據《水產前沿》雜志消息,美國農業部(USDA)11月的作物供需報告中果斷上調大豆單產,若是參照之前做調查的結莢數,本年度的美國大豆無疑是歷史上相當好的豆子,首先,筆者不準備去過多討論“50年不遇大旱”的真實與否,當USDA把本年度大豆單產預估調整至39.3蒲式耳/英畝,注定了這個數據很難很難再進行調高,今年美豆的產量也就是29.71億蒲,剩下的主要就是關注需求變化,而美豆能否完成預期的出口量重點還是看中國市場。

九十月份,不少機構預測11月進口大豆到港量能超過500萬噸,因為美豆收割完成并陸續上市,不過從本月前半段的時間來看,到港量可能沒預期的那么好,有可能中國買家已經買了這月船期的豆子,但洗船、推延船期均有可能,海關的數據顯示10月份進口豆子只有403萬噸,11月份預計到港量也就450萬噸左右,12月份預計也不到480萬噸,這個數據要遠遠低于去年同期,參照目前國內的開工率,進口大豆庫存將持平并小幅下降。

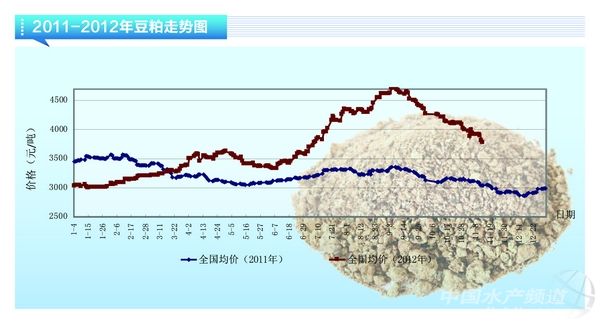

目前國內沿海地區四級豆油價格在8100-8400元/噸,因為貼水一般都提前采購,9月份時美灣大豆貼水超過200美分,對應目前CBOT盤面價格計算11月船期進口大豆成本在4500元/噸,豆粕理論成本要在3950元/噸,12月份到港大豆成本相差不大。參照目前沿海地區豆粕價格,工廠開機壓榨要虧損大概350-450元/噸,油脂基本面本身就非常的差,如果豆粕價格繼續被下調,油廠的開機率可能還會出現下降!

最后還是回歸到對豆粕行情的展望上,11月接下來的行情預計難有大幅度的漲跌,真實的供應沒有改變之前,外盤大豆還可能在1400美分展開震蕩,當然不排除觸及1375的可能,運行的高位區間在1450-1480美分之間。豆粕現貨連續大跌之后將進入整理階段,對養殖戶和飼料企業建議還是以隨買隨用為主,除非南美作物的情況發生極端變化,有條件不妨做些庫存;貿易環節,目前已經處在3550-3650的價位區間,再放空單風險也大,抄底仍需勇氣。(中國飼料在線 李樹昆) |

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。