前 言

福建沿海海域面積13.6萬平方公里,海岸線長3752公里,居全國第二位。全省水深200米以內的海洋漁場面積12.51萬平方公里,淺海灘涂可利用養殖面積達225萬畝;貝、藻、魚、蝦種類的數量居全國前列。福建水產品種主要有鮑魚、海參、大黃魚、對蝦、鱸魚、魷魚、魚糜制品等。其中海參、鮑魚、大黃魚和魚糜制品在國內水產占有舉足輕重的地位。

福建省水產資源豐富,企業眾多。1400多家水產加工企業,除了魚糜行業出現了諸如安井、海鷗、海新、百洋、坤興等渠道巨頭外,卻未能出現影響全國市場的強勢品牌。為什么福建水產產量大,產值低?為什么福建水產品牌走不出渠道的窠臼?原本中國行福建站以權威研究,從內銷市場層面深度解密福建水產的品牌困境。

尷尬的福建水產

福建水產業的發展,以產量為導向,以渠道流通為主要營銷模式,在全國各地水產市場或凍品市場無品牌野蠻成長。除了產地養殖加工的優勢外,全國各地水產市場的福建籍經銷商,是支撐福建水產銷售的主要力量。遍布全國的福建籍水產商家,可能掌控了國內水產批發銷售超過60%的市場份額。但是產量大,產值低;產品強,品牌弱依然是福建水產尷尬現狀的真實寫照。

產量大

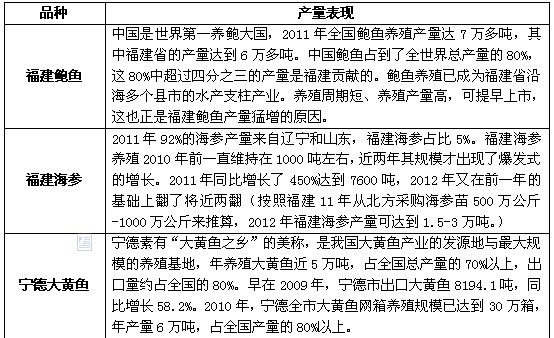

福建水產量約占全球的1/20,2011年全省水產品產量603.78萬噸, 2007-2011年四年間平均增長率為2.85%。全省人均水產品占有量達158.5公斤,年均增長1.36%,是個不折不扣的水產生產和消費大省。例如福建鮑魚占全國產銷量的90%,福建海參產業在短短三年內迅猛發展,對大連、山東海參產業地位和市場份額形成了巨大威脅。

產值低

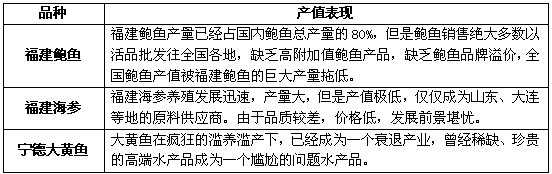

福建水產的產值雖然連年上升,但由于超過90%的產量通過流通渠道流向全國市場,缺乏品牌化的運作和領軍企業的帶動,福建水產品的價值被低估。如下表所示:

產品強

福建水產中,大黃魚、鮑魚、海參、對蝦、紫菜等品類產量大,品質好,市場占有率高,長期的流通運營形成了全國性的產品優勢。產品品類的強大,一方面得益于養殖業的發展,另一方面得益于流通業的成熟。

除了原料型產品之外,福建的加工型水產品品類同樣強大。例如安井的魚糜制品,在華東、華南市場占有絕對的壟斷性優勢;以“福州魚丸”為地理標志商標的各類魚糜產品,同樣誕生了諸多的產品品牌。

品牌弱

與山東、遼寧、江蘇、浙江等地的水產品牌相比較,在福建水產企業中,沒有出現全國性的領軍品牌。諸多的水產企業滿足于渠道流通,滿足于快進快出,忽略品牌創建和營銷系統建設。品牌弱一方面源自于福建企業在渠道流通上的成功,另一方面源自于福建企業的品牌意識和品牌方法,更重要的是,福建水產企業普遍缺乏品牌創新、營銷創新的意識。在本次中國行福建站的走訪中,調研樣本企業普遍表示:我們活得很好,為什么要做品牌?而一些具有品牌萌芽意識的企業,開始謀求品牌與營銷的創新,但是由于缺乏甄選合作外腦的經驗,盲目選擇策劃型、廣告型、設計型策劃公司,讓福建水產品牌的戰略創新之路蒙上了陰影。

產業畸形

如福建海參養殖產業。近三年來海參價格的上升帶來利益的誘惑,福建海參養殖規模快速擴張,2011年擴張速度達到極點。但由于缺乏加工產業配套,缺乏品牌化運營,福建海參產業遭遇滅頂之災。大黃魚、鮑魚、紫菜、對蝦等大宗水產品的養殖產業,在福建都是一哄而上。缺乏產業引導,缺乏產業鏈的配套,缺乏對接市場的產業路線設計是福建水產產業畸形的主因。

探究福建水產業病源

福建水產的產量大、產值低、產品強、品牌弱、產業畸形等癥狀病源何在?通過走訪調研和深度研究,原本品牌營銷機構認為:福建水產的病源在于產業發展無序、產業競爭力缺失、品牌引領匱乏、營銷創新無方這幾個方面。

產業發展無序、產業競爭力缺失

福建水產上中下游發展的不均衡是困擾福建水產業發展的桎梏。水產業上游研發、育苗產業鏈自主技術少,過于依賴外來技術引進;中上游養殖業一哄而上,盲目追求短期效益,導致產量高、產值低、養殖效益低;中游水產加工產業過于集中魚糜及粗加工領域,缺乏多元化、多樣化水產品精深加工企業;下游水產銷售鏈簡單、粗放,依托物流及福建籍經銷商構建起的傳統水產活品凍品銷售渠道升級難,掌控難。產業發展過于側重養殖業、過于追求短平快的后果是產業發展無序,產業競爭力嚴重缺失。大黃魚產業、鮑魚產業、海參產業無不如此,值得深思。

品牌引領匱乏

福建水產無論公共品牌的推廣,或者是原產地品牌的營銷,還是企業品牌、產品品類品牌的推廣,都缺乏系統,缺乏推廣的廣度和深度。福建擁有諸多的水產品“之鄉”的稱號,但是品牌增值效應差,推廣無力。寧德大黃魚公共品牌、連江鮑魚、海參品牌,南日島鮑魚品牌等公共品牌,既缺乏有效的品牌推廣,也缺乏有力的公共品牌管理,公共品牌成為某種空洞的口號,無法引領養殖戶、企業實現品牌化營銷。

企業品牌與品類品牌的推廣,由于福建水產企業大多規模小,營銷系統原始,更缺乏品牌打造和品類占位的理念和動作,導致諸多的福建水產品品牌戰略趨同,品類戰略缺失。例如在魚糜制品領域,擁擠著諸多的水產加工企業;而在凍品、禮品、休閑及其他水產加工品品類,福建企業卻視而不見,忽略并浪費了大量的品牌突圍和品類占位的機遇。

營銷創新無方

福建水產的營銷以渠道流通制勝,以量大價平獲得快速成長。在這種傳統銷售模式下,福建水產品大多集中于全國各地的水產批發市場、凍品批發市場,部分水產加工企業進入餐飲市場,而商超、禮品及中高端水產品市場則絕少福建企業涉足。福建水產的營銷以批發渠道制勝,但也因批發渠道而困囿,導致福建水產營銷創新無方。近年來一些水產企業涉足商超終端系統的構建,如海魁、坤興的凍品;百洋的魚糜制品等,但是產品陷入高度同質化,市場定位過于低端,很難具備持續的營銷力。

從福建水產企業的營銷組合而言,絕大多數開展營銷運營的企業,都不同程度存在產品同質、渠道單一、推廣無力的現象。長期的渠道化運營導致福建水產企業嚴重缺乏營銷人才,缺乏營銷創新可持續的保障。

綜合而言,福建水產硬實力強大,軟實力孱弱是困擾產業發展、營銷創新的關鍵課題,也是福建水產業突破的方向。

福建水產的品牌突圍

福建水產的品牌突圍,實際上就是提升福建水產軟實力的突圍,就是鍛造產業競爭力的突圍,就是創建養殖品牌、加工品牌、市場品牌的突圍,就是瞄準品類品牌、產品品牌占位的突圍。在品牌突圍中,打造福建水產的軟實力,是關鍵性的課題。但這個課題在福建水產業被嚴重低估甚至忽略。近年來福建水產企業涌現出一股上市熱,諸多的具備或不具備條件的水產企業,紛紛謀求各種渠道上市融資,試圖通過資本市場實現品牌突圍。實踐證明,這是一種飲鴆止渴的功利行為。

福建水產的硬實力十分強大,而在產業文化、產業組織、產業技術等軟性層面較為薄弱。因此,提升水產業軟實力的關鍵,主要從以下三個方面展開——

第一,提升福建水產業發展理念

產業發展理念、企業發展理念不是可有可無的,缺乏發展理念的產業或者企業是不成熟的,不健康的。福建水產的可持續、品牌化、高效益、綜合化的發展理念需要得到各級漁業部門的重視;在這種指導思想下,水產企業的品牌化理念、可持續理念、市場化理念保持同步。只有當提升福建水產業發展理念成為全行業共識的時候,福建水產的發展將進入全新的階段。理念決定動作,理念決定未來,理念的建設性力量將有助于福建水產走向健康、可持續、高效益的發展快車道。

第二,提升福建水產品牌建設水平

當前福建水產企業的品牌建設水平十分低下,品牌方法、營銷方法簡單、粗暴,缺乏系統的品牌營銷體系,缺乏高效品牌建設策略。提升水產品牌建設水平,借鑒、引進國內水產公共品牌成功案例,學習、模仿各大水產領軍品牌的產業戰略、品牌戰略、產品戰略,構建具有福建特色的養殖品牌、加工品牌、市場品牌,打造具有全國性優勢的品類品牌,產品品牌。

品牌對于產業或者企業而言,本身不具有獨立的物質實體,但能夠增強產業或企業的外部吸引力和內部凝聚力。品牌就是福建水產企業發展的無形資產,也是福建水產與山東藍色經濟、遼寧水產品牌競爭的軟實力。突出福建水產的差異性,創造品牌優勢,創建溢價優勢;突出福建水產的品質承諾,展示水產大省的信任力量,從而提高福建水產的人氣指數,增加消費認同的力量。

第三, 強化福建水產形象與文化建設

福建水產的量大、價低、粗放型的流通形象,需要在產業品牌化、產品品牌化的發展中改進、提升。著力塑造科學養殖、環保養殖的產業形象,塑造特色公共品牌形象,打造品類品牌、市場品牌形象,讓形象成為福建水產價值提升的驅動力,從而帶動福建水產品營銷組合升級,營銷布局升級,營銷管理升級。多元化的、深具閩海地域特色的產業文化、產品文化、品牌文化,將為福建水產品牌的增值添磚加瓦。

2012年末福建有關方面提出著力打造寧德大黃魚、莆田南日鮑、福州金魚、福州魚丸、漳州石斑魚、連江官塢海參六大原產地品牌,這是福建水產品牌創新的創舉,也是福建水產企業走向品牌化的標志性事件。如果從理念到動作貫徹創新營銷的思維,福建水產將迎來全新的品牌發展機遇。

總結

作為中國水產大省,除了有限的幾個魚糜品類品牌外,福建水產在品牌營銷層面可圈可點的案例不多,水產企業大而虛、小而散的現象十分突出,水產品牌孱弱,水產營銷初級是普遍現象。當我們迎來全新的海洋經濟發展戰略時,福建水產其實已經迎來千載難逢的品牌戰略機遇,營銷創新機遇。衷心祝愿福建水產朝著可持續、品牌化、價值化的產業道路高歌猛進!

來源:原本品牌營銷機構

|