《水產前沿》通過與各養殖品種或主要養殖區域市場的主流飼料企業交流,對華南主要養殖品種2012年的飼料市場銷量做了大體統計,以供參考。

文/圖《水產前沿》撰稿人 唐東東 林曉彬 陳羽翀

廣西

羅非魚料:15-17萬噸

金鯧魚料:約5萬噸

海南

羅非魚料:35萬噸

金鯧魚料:2.5萬噸

蛙料:3萬噸

廣東

羅非魚料:80萬噸

草魚料:110萬噸

恒興、海大、粵海三大集團蝦料:90萬噸

海鱸魚料:10萬噸

生魚料:22萬噸

金鯧魚料:8.4-9.5萬噸

黃顙魚料:5-6萬噸

甲魚料:約6萬噸

2012年,飼料行業面臨的最大問題是原料價格走勢的不穩定性。包括一些大飼料企業在內,2012年初時對魚粉等原料的后市也持看空心理。隨著低價原料庫存的消耗和生產原材料價格的上升,飼料行業面臨的成本壓力逐漸增大,部分沒有采購優勢的企業出現虧損的局面。

與成本壓力攀升相對的是,華南整個水產養殖市場商品魚行情普遍呈下滑趨勢,一方面給飼料企業漲價很大的心理壓力,另一方面也迫使一些養殖戶減少了飼料的投喂量,以降低養殖成本。由于部分養殖戶間斷性投料,飼料效果并不能如實反映,一些欲意在2012年打出公司品質品牌的企業未能取得預期的效果。與2011年相比,2012年的料比普遍偏高。

此外,新的《飼料和飼料添加劑管理條例》于2012年5月開始正式實施,以及近期農業部公布《飼料生產企業許可條件》和《混合型飼料添加劑生產企業許可條件》,對飼料及飼料添加劑企業又進一步提出了生產能力方面的要求,提高行業門檻,加速了整個飼料行業整合。

回顧2012年的同時,本刊通過與各養殖品種或主要養殖區域市場的主流飼料企業交流,對華南主要養殖品種2012年的飼料市場銷量做了大體統計,以供參考。

羅非魚料

2012年華南羅非魚料約132萬噸,其中廣東市場80萬噸,廣西市場15-17萬噸,海南市場35萬噸。整個飼料市場最大的特點是,8月份之前小號料極少銷量;并且上半年飼料銷量見漲而下半年萎靡,同往年的市場行情截然相反。

廣東市場:2012年廣東羅非魚料預估80萬噸,其中海大約為24萬噸、通威11萬噸左右。以粵西市場為例,目前羅非魚沉水料為3650-3750元/噸,料比1.6-1.7;膨化料為4200-4400元/噸,料比1.3左右。

海南市場:海南羅非魚養殖集中在文昌跟瓊海一帶,占全島養殖總量的70%左右。2012年海南羅非魚料預估35萬噸,其中通威8.2萬噸、裕泰接近7萬噸、新希望約5萬噸、統一3萬噸、恒興2.5萬噸。

目前,海南羅非魚沉水料為3800-4300元/噸,2012年的飼料養殖效果并不理想,很少企業能做到80斤料養52-56斤魚的水平,多數企業在45-50斤/80斤。羅非魚浮水料為4200-4500元/噸,品質較好的料比為1.1-1.2,多數為1.3-1.5。

廣西市場:2012年廣西羅非魚料預估15-17萬噸,以膨化料為主,其中百洋6萬多噸、通威約2萬噸。目前,膨化料為4200-4300元/噸,料比1.4-1.5;顆粒料為3450-3500元/噸,料比1.6-1.7。

南美白對蝦料

2012年全國蝦料產量約為160萬噸,較2011年151萬噸的產量有所增長。恒興、海大、粵海三家合計約90萬噸,占據整個市場格局的50%以上,其中恒興32萬噸、海大30萬噸、粵海28萬噸。目前,對蝦2號料為8000元/噸左右,料比普遍達到1.5-1.8,甚至更高,比往年的1.1-1.3升高不少。

2012年整個蝦料市場最大的特點,在于上半年各企業利用各種營銷手段搶占市場,下半年受原料上漲和養殖成功率低的影響,以保證利潤為前提有所調整,但是由于對蝦養殖情況并未好于2011年,很多對2012年看好的企業在年底回款方面亦是比較艱難。

以珠三角市場為例,受養殖成功率低和重復投苗的影響,整個市場蝦料容量約下降20%-25%,2012年預估減少5萬噸左右。目前整個珠三角的市場呈現幾個特點:1、不管是養殖戶還是經銷商資金鏈都比較緊張;2、推行服務營銷的飼料企業在2011年的基礎上總結養殖模式的不足;3、多數業內人士表示,2013年現金銷售仍會增加,并且未來養蝦將會集中在部分有資金的養殖者。

草魚料

2012年廣東草魚料預估110萬噸,其中通威約25萬噸、海大36萬噸。由于草魚養殖模式多樣,因此飼料廠家極難滿足所有養殖市場對飼料的要求,容易出現在某個區域市場飼料產品極受推崇,而在另一個區域市場則反映平平的情況。

受商品魚價格影響,2012年廣東市場不少羅非魚養殖池塘轉為草魚養殖,以致草魚養殖規模約有30%的漲幅。但隨之而來的是,2012年下半年草魚行情的下滑,初步預估2013年珠三角地區草魚放養密度會有30%左右的下調,養殖戶將增加大頭魚等套養魚的密度。

海鱸料

2012年珠海海鱸養殖面積約有18000畝,其中斗門區白蕉鎮的海鱸養殖面積約有14000畝,主要分布在新環、燈籠、昭信、東圍、朝陽、六鄉等地。

2012年珠海海水魚配合飼料的市場總容量約為14萬噸,其中海鱸配合飼料的容量約為10萬噸。粵海在珠海市場的海水魚料量為8.4萬噸、世海為2萬噸左右(加上發往陽江市場的金鯧料,為2.5萬噸)、海為約1.2萬噸(加上發往陽江市場的金鯧料,為1.8-1.9萬噸)、海大1.5-1.6萬噸。目前,海鱸料在8200元/噸左右(6號料),平均40斤料可養30斤魚。

因為價格的不理想和市場需求量的限制,2012年底海鱸的存塘量仍高居不下,預估2013年上半年的海鱸價格不甚樂觀。

黃顙魚料

廣東市場黃顙魚養殖主要集中在佛山南海、西樵、丹灶和順德。由于2011年珠三角市場黃顙魚過冬存塘魚較多,雖然2012年黃顙魚苗投得不多,但在舊魚用料的帶動下,2012年珠三角地區黃顙魚料量有些增長,預估為5-6萬噸,其中佛山市場約4萬噸、順德市場1萬噸。主要銷售飼料企業,全興接近2萬噸(包括用于黃顙魚養殖的塘虱料),海大1萬噸,粵海7000噸左右。目前,黃顙魚料為7500元/噸左右(2號料),相比2011年,2012年料比有些偏高,普遍為1.8-2,也有不少超過2。

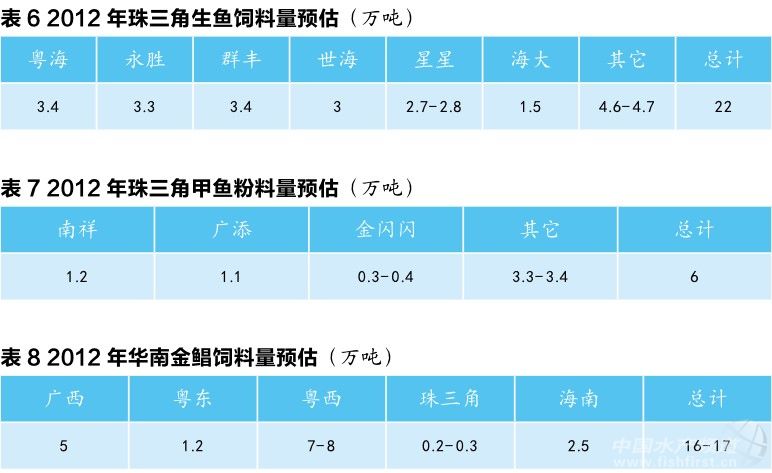

生魚料

廣東市場生魚集中在順德杏壇等地,整個珠三角市場生魚料預估為22萬噸,其中順德市場12萬噸,中山、南海、高明等周邊市場約10萬噸。主要銷售飼料企業,粵海3.4萬噸、永勝3.3萬噸、群豐3.4萬噸、世海3萬噸左右、星星2.7-2.8萬噸、海大1.5萬噸左右。目前生魚料為8300-8400元/噸,頭批魚(9-10月份出的魚)料比為1-1.1,中批魚(年底時出的魚)料比為1.1-1.2。

2013年1月生魚價格開始回暖,收購價為5.8-6.3元/斤,而成本為5.6元/斤左右,養殖戶尚有一定的利潤空間,也加強了養殖戶繼續加入生魚養殖行列的信心。但仍會有部分養殖戶退出,初步預估2013年珠三角地區生魚養殖量會有2成左右的下滑。

甲魚料

華南地區的甲魚養殖主要集中在廣東的珠三角地區,其中又以順德和中山最為密集。2012年,珠三角地區甲魚粉料總量約6萬噸,其中順德南祥約1.2萬噸、廣添1.1萬噸、金閃閃3000-4000噸。受進口白魚粉行情影響,飼料企業所承受的資金壓力不斷增大,2012年部分企業隨著魚粉價格的上漲而提高價格。目前,甲魚粉料平均價格在13500元/噸左右,餌料系數為1.5。

2012年,廣東甲魚投苗量超過1億個。業內人士預測,2013年順德甲魚的投苗量將繼續有升無減。由于2012年中華鱉比臺灣鱉的行情要好,所以養殖戶在品種的選擇上可能會有所考慮。

金鯧料

華南市場金鯧的主要養殖區域包括廣西北部灣沿岸、粵東饒平地區、粵西和陽江等地以及海南省。2012年華南市場金鯧料為16-17萬噸,其中廣西市場5萬噸左右、粵東市場1.2萬噸、粵西市場7-8萬噸、珠三角市場0.2-0.3萬噸、海南市場2.5萬噸。目前,金鯧料約為8000元/噸,料比2.1-2.5。飼料銷售管理上,大多飼料企業在0號到4號料上抓得比較緊,一般從5號料開始賒銷。由于2012年金鯧行情低迷,給飼料企業回款帶來不小難度。

對于2013年的養殖行情,業內普遍認為金鯧放養量和養殖密度都會有所下降,散戶養殖減少,但大戶可能會增加養殖量。由于市場在短期內不會有太大的起色,所以不少金鯧養殖戶會考慮轉養其它品種。

斑點叉尾鮰料

廣東市場的斑點叉尾鮰養殖主要集中在珠三角地區的廣州、順德和三水等區域,2012年飼料量約為1萬噸,主要銷售廠家有全興、海龍和通威,其中全興約7000噸。目前,斑點叉尾鮰料為5000-6000元/噸,料比1.5。

2012年斑點叉尾鮰商品魚價格跌破成本價,養殖戶普遍虧本。由于市場情況低迷,至2013年1月斑點叉尾鮰存塘率還非常高,投苗量相比往年大大減少,再加上人工、塘租的增加,前景并不樂觀。

塘虱魚料

廣東市場的塘虱魚養殖主要集中于江門的新會、鶴山和高要地區,2012年飼料量約為3.5萬噸,主要銷售企業有全興、錦峰、海龍和豐華。目前,塘虱魚料為7000-8000元/噸,料比1.6-2。2013年1月,塘虱魚價格為7-8元/斤,成本為6.5-6.8元/斤,還存有利潤空間。預計2013年的塘虱魚養殖量變化不大。(感謝業界同仁對市場信息的熱忱分享!)

《水產前沿》雜志,原創稿件轉載請注明出處!

|