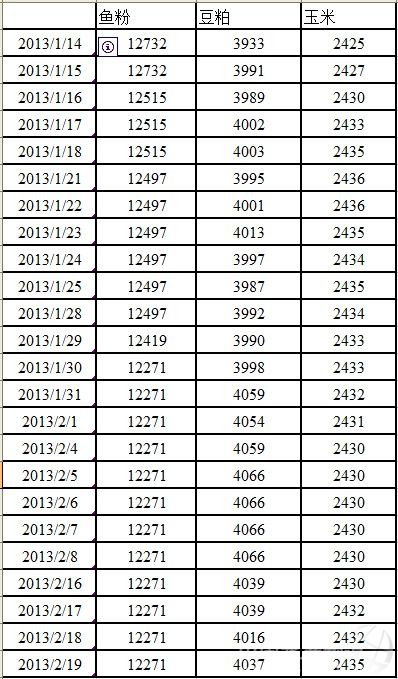

| 中國水產頻道獨家報道,今年1月31日秘魯本季捕魚正式結束。從其捕魚結果來看,本季“微配額”未能如期完成,令秘魯本季魚粉供應量逐漸趨緊,當地魚粉廠商銷售心態堅挺。另外,受外盤提振和節前飼料廠詢價活躍的影響,在節日氣氛猶存的情況下,我國魚粉報價暫延續節前水平。 國外方面: 2012年11月22日零時展開的秘魯本季中北部捕魚在2013年1月31日終于宣告正式結束。秘魯本季中北部捕魚配額分成兩個階段執行:2012年11月22日—12月31日為第一階段,配額數量41萬噸,實際捕魚量共計39萬噸左右,剩余配額數量為2萬噸左右;2013年1月1日—31日為第二階段,配額數量為40萬噸,實際捕魚量共計37.6萬噸,剩余配額數量為2.4萬噸。綜合來看,秘魯本季中北部捕魚配額數量共計81萬噸,實際捕魚量共計76.5萬噸,剩余配額數量為4.5萬噸左右。 從實際捕魚形勢來看,秘魯本季中北部“微配額”未能完成,加上南部捕魚形勢遲遲未能改善,因而秘魯本季魚粉供應呈現明顯的趨緊態勢,截至目前秘魯本季魚粉可售庫存僅在7—8萬噸附近。另外,近一段時間我國魚粉廠商及其他主要進口國都在秘魯市場有所詢購,給外盤魚粉價格帶來了一定提振。據了解,當前秘魯超級蒸氣魚粉參考報價在FOB2100美元/噸左右。 IMARPE的沿海魚資源勘測將在2月第3至4周開始,其結果對于秘魯新季配額數量及開捕時間存在重要影響。近階段秘魯沿海魚資源形勢較前期已經有所恢復,鳀魚產卵已經結束,但幼魚比例依然顯著偏高。個別機構認為,秘魯新季捕魚配額可能在3月底/4月初確定,開捕時間可能在4月底/5月初;同時,若從保護魚資源的角度考慮,秘魯新季捕魚配額數量可能低于200萬噸。 國內方面: 國家規定的春節長假已經結束,但是不少地區習俗是元宵節后春節才正式宣告結束,因此,近階段國內不少終端飼料企業仍被節日氣氛所籠罩;另一方面,由于春節假期剛過,各地物流運輸仍受到一定制約,所以,在物流受阻的影響下,因此目前國內大部終端飼料企業對于魚粉的采購意愿亦較為平淡。 在外盤魚粉價格堅挺的支撐下,節后我國魚粉廠商銷售心態亦較節前有所趨堅。黃埔、上海等南方港口普通級蒸汽新貨魚粉報價12000元/噸,超級蒸汽魚粉報價在14000-14200元/噸;天津大連等北方港口普通級蒸氣魚粉報價在12500元/噸,超級蒸汽魚粉新貨報價在14200元/噸。魚粉價格維持節前高位,價格高風險也大,買賣雙方都比較謹慎。 庫存吃緊,有價無市是目前國內魚粉貿易的整體形勢。貿易商方面,大多數貿易商認為現在價格處于高位,所謂高處不勝寒,貿易風險較大,必須謹小慎微,不敢貿然出手,而且港口庫存較少,尤其高品質蒸汽魚粉更少,整體供應比較緊張;飼料企業方面,庫存量大的飼料企業不會在價格高點采購魚粉,小飼料企業也是采取隨買隨用的策略。所以,魚粉需求低迷,是目前有價無市的主要原因。另外,為了應對秘魯魚粉漲價對利潤的吞噬,多數飼料企業早已開始調整飼料配方,轉而采購雜牌魚粉,或者轉變經營策略,減少高檔飼料的產量和銷量。 綜上所述,受春節節日氣氛影響,短期內我國魚粉市場波動仍將較為有限。但是,在外盤魚粉可售庫存有限、報價堅挺的情況下,我國魚粉廠商銷售心態亦獲得相應支撐。后期隨著水產養殖逐漸啟動,飼料廠的采購需求對于魚粉市場的影響十分重要。(文/通訊員 奇美興貿易有限公司)

|

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。