中國水產頻道報道,據上海益農訊,一、本周市場概述:

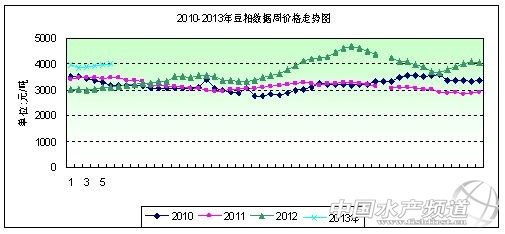

2013年第6周(2月1日-2月8日),本周因市場擔心阿根廷乾旱天氣和美國出口強勁,以及市場預期美國農業部周五將下調美國2012/13年度大豆結轉庫存預估,也對大豆期貨有支撐作用, 豆粕和豆油期貨追隨大豆價格走高。本周是春節假期之前的最后一周交易,國內豆類現貨市場基本上已經全部結束交易,呈有價無市狀態,因此對市場短期保持觀望,等待節后市場人氣恢復之后再進行交易。本周國內各地工廠43%蛋白豆粕價格整體運行在3880-4220元/噸之間,整周均價呈略漲態勢。

第6周國內豆粕現貨市場一周情況:周一,局部上漲;周二,收盤穩定;周三,收盤穩定;周四,收盤穩定;

第6周(CBOT) 外盤行情:周一,收盤上漲;周二,收盤上漲;周三,收盤下跌;

第6周大商所行情:周一,收盤上漲;周二,收盤上漲;周三,收盤上漲;周四,收盤下跌;

本周主要地區價格變化(單位:元/噸)

|

地區 |

蛋白

含量 |

日期 |

環比漲跌 |

|

2013年2月1日 |

2013年2月8日 |

|

吉林長春 |

43% |

未報 |

未報 |

0.00% |

|

遼寧大連 |

43% |

3980 |

3980 |

0.00% |

|

河北秦皇島 |

43% |

4020 |

4020 |

0.00% |

|

山東日照 |

43% |

4000 |

4000 |

0.00% |

|

江蘇張家港 |

43% |

4000 |

4000 |

0.00% |

|

廣東東莞 |

43% |

3970 |

3970 |

0.00% |

第6周豆粕現貨價格行情呈平穩態勢。本周全國各地豆粕均價為4011元/噸,與上周均價上漲41元/噸,環比漲幅1.03%,同比上漲28.76%。

二、市場影響因素分析:

1,本周因市場擔心阿根廷乾旱天氣和美國出口強勁,以及市場預期美國農業部周五將下調美國2012/13年度大豆結轉庫存預估,也對大豆期貨有支撐作用, 豆粕和豆油期貨追隨大豆價格走高.隨后由于氣預報顯示下周阿根廷作物種植區降雨增加, 以及技術性賣盤也是拖累大豆期貨走低的原因。本周USDA稱,民間出口商報告有116,000噸美國大豆銷往中國,其中一半的交付期為2012/13年,另一半為2013/14年。本周五美國農業部將會公布新一季全球作物供需報告,市場普遍預期報告中將會對于美國2012/13年度大豆結轉庫存進行一定程度的下調,這同樣對于價格形成了支撐。對于南美地區,巴西有籽加工協會在昨夜將巴西大豆產量上調至8230萬噸,較12月份的預估上調70萬噸。路透訪查分析師平均預測庫存量為1.29億蒲,較農業部1月預測的1.35億減少4.4%。南美天氣方面,午間天氣預測顯示阿根廷本周天氣炎熱干燥,由此令大豆生長壓力加大。同時預測本周巴西北部降雨將令Mato Grosso地區的收割放緩。短期南美天氣仍給美豆提供支持。2月份南美炒作最后高峰期天氣不確定性仍將令盤面震蕩加劇。

2,本周國內跟盤維持震蕩,豆類商品價格相對疲軟。雖然美豆價格的強勢拉升,對于國內豆類商品形成了明顯的推高。但是由于春節假期的臨近,大規模的資金離場,將會成為造成內外盤聯動性不強的主要原因。國家糧油信息中心預計今年一季度我國進口大豆到港量約為1160萬噸,低于此前預期及去年同期的1326萬噸水平。到港量減少導致我國國內大豆庫存顯著降低。由于今年春節時間相對較晚,因此新年后大豆壓榨時間相對偏長,港口大豆庫存量當前約為452.7萬噸,去年同期這一數字為535.3萬噸,出現了一定程度的減少,但是預計隨著中國買家在采購大量美國大豆到港,國內港口大豆庫存量將會出現一定程度的反彈,將會造成春節后市場的壓力。目前主要油廠大豆庫存也在同步回落。偏低水平的原料庫存將支撐國內采購進口大豆的意愿,大豆現貨價格短期難以下跌。臨近春節,國內油廠陸續停工,多數開工計劃在20日左右,預計整個2月份油粕供給將受到一定影響。本周是春節假期之前的最后一周交易,,因此短期保持觀望,等待節后市場人氣恢復之后再進行交易。在小年之后,國內豆類現貨市場基本上已經全部結束交易,部分油廠的報價也是有價無市,因此現貨報價對于市場的指導意義并不是很大。春節后,我國生豬存欄一般都會有明顯回落,2—3月份將是豆粕消費淡季。但因油廠豆粕庫存不多,現貨市場上油廠挺價意愿一直較為強烈。從消化角度來看,豆粕僅為一個月的消耗量,而且雖然國內大的飼料企業已經備完了春節前的豆粕原料,但多數中小飼料企業仍有備貨需要。

3,從監測數據來看,在連續上漲逾十周之后,短期豬價季節性反彈已漸近尾聲,而隨著翹尾因素回落,數據顯示豬肉價格短期反彈可能即將告一段落。本周商務部消息稱,近期已投放4800噸中央儲備凍豬肉和4450噸牛羊肉,部署北方大中城市投放冬儲菜等穩定節日市場。節前制作臘肉的高峰已過,加上供給的增加,帶來豬肉價格的回調。價格下降是正常現象:主要是因為前期豬價上漲后集中出欄、臘肉采購完成、外來人口返鄉。此外,日前儲備肉到期出庫也對豬價有一定沖擊。本周豬市進入休市階段,生豬養殖業將在“陰霾”中迎來農歷蛇年。

三、后市預測:

目前后期大豆到港情況來看,工廠挺價心理將依然較強,或將增強豆粕現貨的抗跌性。隨著節前畜禽大量出欄,節后豆粕需求將處于淡季,受美豆出口能力不足、南美供應難以接續、國內大豆現貨庫存減少、油粕庫存壓力減輕等利多因素支撐,國內豆類價格2、3月份將迎來一波春季反彈。

|