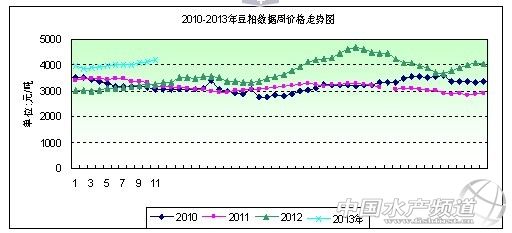

中國水產頻道報道,據上海益農訊, 一、本周市場概述: 2013年第11周(3月8日-3月15日),本周美盤豆類仍以震蕩走勢為主。周初因現貨市場走強,且預期巴西大豆出貨延誤將使更多出口需求轉向美國,提振近月大豆合約和豆粕合約受價差交易帶動上漲;隨后受南美收割推進帶來的壓力以及沒有新的美國舊作產大豆出口,同時有關巴西大豆出口被美國大豆取代的憂慮緩解以及有傳言稱全球主要大豆購買國中國需求放緩,導致大豆期貨連續三日下跌。本周國內豆類將跟盤維持震蕩偏空走勢。現貨大豆以及豆粕供應偏緊,現貨豆粕價格堅挺仍支持國內豆粕近弱遠強,以及粕強油弱格局延續。但隨著南美新豆逐漸上市、階段性裝運延遲現象恢復正常,預計全球大豆供應將趨于寬松。本周豆粕現貨價格受外盤影響處于穩中有跌態勢,但是仍處于高位運行。本周國內各地工廠43%蛋白豆粕價格整體運行在4078-4350元/噸之間,整周均價呈略漲態勢。 第11周國內豆粕現貨市場一周情況:周一,局部上漲;周二,局部上漲;周三,漲跌互現;周四,局部下跌;周五,局部略跌。 第11周(CBOT)外盤行情:周一,收盤上漲;周二,收盤下跌;周三,收盤下跌;周四,收盤下跌。 第11周大商所行情:周一,收盤上漲;周二,收盤下跌;周三,收盤下跌;周四,收盤下跌;周五,收盤上漲。

第11周豆粕現貨價格行情呈略漲態勢。本周全國各地豆粕均價為4187元/噸,與上周均價上漲51元/噸,環比漲幅1.23%,同比上漲28.71%。 二、市場影響因素分析: 1,本周美盤豆類仍以震蕩走勢為主。周初因現貨市場走強,且預期巴西大豆出貨延誤將使更多出口需求轉向美國,提振近月大豆合約和豆粕合約受價差交易帶動上漲;隨后受南美收割推進帶來的壓力以及沒有新的美國舊作產大豆出口,同時有關巴西大豆出口被美國大豆取代的憂慮緩解以及有傳言稱全球主要大豆購買國中國需求放緩,導致大豆期貨連續三日下跌。美國農業部上周五發布的三月份供需報告令市場感到失望,因為美國農業部在三月份供需報告中維持大豆期末庫存數據不變,仍為1.25億蒲式耳。分析師曾預計2012/13年度美國大豆期末庫存數據將下調到1.22億蒲式耳。美國農業部維持巴西大豆產量預測數據不變,仍為8350萬噸。阿根廷大豆產量預測數據下調了150萬噸,為5150萬噸。 本周阿根廷氣象學家稱,該國大豆和玉米種植地區近幾天迎來一些降水,且布宜諾斯艾利斯南部在本周稍后可能將迎來降霜.同時USDA對上周的銷售公布作更正,稱民間出口商報導銷售225,000噸2013/2014年大豆和120,000噸玉米往中國,而不是銷售345,000噸2013/14年的大豆往中國。本周巴西已完成一半的大豆收割工作,但該國道路以及港口的運輸瓶頸正令采購商轉向美國大豆,盡管美國大豆價格較高,但其供應更為穩定。雖然巴西大豆產量料創紀錄高位。但基礎設施受限以及港口將舉行更多罷工的威脅令巴西大豆出口受挫,由于裝運延遲預期影響,中國已經在2月取消了至少兩船巴西大豆訂單,本月恐將對更多訂單違約。由于中國是全球最大的大豆消費國。預期隨著美國大豆庫存減少,中國將最終依靠進口南美大豆.中國采購商將不得不從巴西和阿根廷采購大豆,盡管等候時間超過預期,但中國屆時將對運輸速度較為耐心,因其沒有別的選擇。本周油世界稱,大豆價格可能在4月多數時間保持在高位,因巴西主要出口商面臨運輸問題,但之后可能承壓,因美國大豆種植面積可能達創紀錄水平。 2,本周目前國內產區大豆價格維持穩定。由于大豆水分含量偏高,貿易商入市不積極,價格漲跌幅度有限。上周五晚,美國農業部月度供需報告對美豆期貨較為偏空,但市場仍舊擔憂巴西物流問題,在南美大豆大量到港之前,現貨大豆供應仍舊偏緊,這支撐國內現貨大豆。隨著天氣回暖,一年一度的春播工作拉開帷幕,農戶種植大豆意向進一步下降。據統計,2013年黑龍江省佳木斯市依蘭縣大豆計劃播種面積由去年的48.49萬畝減少到18.39萬畝,跌幅竟達到62.07%,減少部分主要用做水稻和玉米播種。2013年我國大豆播種形勢不容樂觀。種植效益偏低,是造成大豆種植面積每況愈下的主要原因。目前國內大豆港口庫存下滑至480萬噸,預計3月進口大豆到港數量為350萬噸,相對壓榨量偏低,加之南美裝運緩慢,庫存可能進一步下滑至400萬噸。只是,因原料不足及當前油廠加工國產大豆盈利不高,且一旦南美大豆集中到港,國內油粕價格下降壓力將增大,在不看好后市的情況下,東北大部分油廠未恢復開機生產,也無意持續提價帶動大豆收購量,使得國產大豆漲勢相對溫和。當前市場普遍在等待中國新一屆政府對于農業的新政策,在年前已經有各部門調研國內大豆產業的傳言,如果近期能夠出現利好國產大豆生產的新政,將會對于大豆期價形成明顯的提振。 本周初豆粕庫存處于低位,飼料廠增加豆粕采購量以補充庫存,豆粕現貨價格較前期大幅上漲。根據統計,在上周中國油廠開機率為42.88%,略高于去年同期的38%,但是這一數字已經降至僅一年來的低位,油廠開機率不足,存在2月份到港大豆相對偏少的因素,但是更多的原因來自于市場受到油脂消費不旺,短期內豆粕、豆油需求熱點,油廠壓榨利潤偏低,造成了當前市場中油廠開工意愿不足的局面。油廠開機率的降低,市場供應減少,在短期內有助于造成豆粕供應緊張的假象,但是當大量進口大豆到港后,油廠或將只能選擇放棄價格換取銷量的經營策略,屆時才是市場危機的開始。本周國內將跟盤維持震蕩偏空走勢。現貨大豆以及豆粕供應偏緊,現貨豆粕價格堅挺仍支持國內豆粕近弱遠強以及粕強油弱格局延續。但隨著南美新豆逐漸上市、階段性裝運延遲現象恢復正常,全球大豆供應將趨于寬松。因此,在北美天氣炒作未真正展開之前,預計整體豆類仍將以震蕩為主。 3,本周豬肉價格下跌,回到去年的價格低點,氣溫逐步回升,后市消費難有起色。目前養殖利潤和豬糧比價出現明顯下滑,達到盈虧平衡點,生豬存欄量雖有下降,但仍然處于高位。隨著養殖虧損的延續,后期若出現淘汰能繁母豬及降低仔豬補欄的現象將使飼料需求出現下降。近期市場中普遍關注江蘇上海等地出現了大量的病豬,這使得食品安全再次成為人們關注的焦點,生豬養殖業重新進入虧損周期當中,養殖業的回落周期正在一步一步靠近,預計今年生豬存欄量將會出現明顯的下降。而當前相對堅挺的豆粕價格,將會成為下游需求減弱的最直接受害者。 三、后市預測: 目前國內豆粕處于季節性消費淡季,但國內大豆庫存持續下降和油廠現貨豆粕庫存偏低影響使得油廠面臨的降價壓力較弱,加之豆油價格疲弱,油廠對豆粕的挺價意愿較為強烈。但是受生豬價格連續走弱影響,飼企及養殖戶補欄積極性受到打壓,養殖前景不佳恐拖累豆粕需求。 以上內容由上海益農授權刊登,謝絕轉載! | |||||||||||||||||||||||||||||||||||||

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。