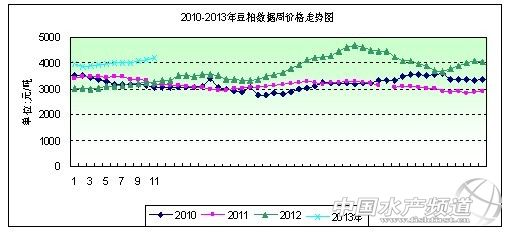

中國水產頻道報道,據上海益農訊, 一、本周市場概述: 2013年第12周(3月15日-3月22日),本周美盤豆類呈先跌后漲。周初受外盤下跌影響,本周國內豆類商品跟盤震蕩調整,而前期上漲的領頭羊豆粕價格在瘋狂漲價后,成為市場中領跌的品種,豆粕現貨價格整體回落。隨后受外盤上漲,國內豆粕價格止跌企穩。目前豆粕市場的挺價意愿開始減弱,預計短期內有望延續弱勢局面,國內豆粕價格仍有下跌空間。本周國內各地工廠43%蛋白豆粕價格整體運行在4047-4350元/噸之間,整周均價呈略跌態勢,但是仍處于高位運行。 第12周國內豆粕現貨市場一周情況:周一,局部下跌;周二,局部上漲;周三,漲跌互現;周四,局部上漲;周五,局部略漲。 第12周(CBOT)外盤行情:周一,收盤下跌;周二,收盤下跌;周三,收盤上漲;周四,收盤上漲。 第12周大商所行情:周一,收盤下跌;周二,收盤上漲;周三,收盤上漲;周四,收盤上漲;周五,收盤下跌。 本周主要地區價格變化(單位:元/噸)

第12周豆粕現貨價格行情呈略跌態勢。本周全國各地豆粕均價為4132元/噸,與上周均價下跌55元/噸,環比跌幅1.31%,同比上漲23.60%。 二、市場影響因素分析: 1,本周美盤豆類呈先跌后漲走勢。周初因對美國出口需求放緩及南美大豆收成增加,同時有關救助塞浦路斯的獨特計劃打壓商品市場,商品市場全線走軟,以及受累于美國農業部本月28日公布美國季度庫存和2013年種植預估報告前出現的多頭清盤,也向大豆施壓,導致大豆期貨連跌第六個交易日,盤中觸及一個月低位。隨后因技術買盤,且憂慮美國大豆供應緊張,同時市場持續憂慮巴西物流問題,港口工人罷工導致可能創紀錄的巴西大豆收成進入市場渠道的速度放慢,以及在美國農業部本月28日公布美國谷物庫存報告前,圍繞美國舊作大豆供應情況的不確定性為大豆期貨提供了支撐,這支持了大豆價格,提振大豆連續2日上漲,創下一個月來最大單日漲幅。 本周美豆價格震蕩調整。前期的巴西港口運力不足短期內似乎出現了一定程度的緩解,原定于本周二舉行的港口工人罷工也被推遲,事態仿佛向好的一方面發展,如果巴西港口運力能夠得到緩解,將會造成積壓的港口大豆集中出港,這對于全球大豆市場的供應將會形成明顯的補充。一位中國日升集團的管理人士稱,該公司將取消200萬噸巴西大豆進口訂單,因港口工人罷工導致付運延誤。阿根廷農業部周四稱,該國2012/13年度大豆產量有望達到5,130萬噸,較歷史紀錄高位低逾100萬噸,但遠超受干旱影響的2011/12年度。同時巴西大豆產量預估從8,080萬噸上調至8,110萬噸的大豆產量基本上已經被得到確認,因此今年南美大豆供應至少在1.32億噸以上,這一數字將會形成極大的銷售壓力,對于全球大豆價格都將形成明顯的拖累。因民間構機預期2013年美國大豆種植面積將增加。作物預估構機Lanworth預計,2013年美國大豆種植面積將為創紀錄的8,130英畝。 2,本周,國內主產區大豆工廠收購價與上月中旬持平,個別地區略有上升。國家糧食局網站消息,目前主產區秋糧收購工作迚展順利,秋糧主產區各類糧食企業累計收購2012年新產中晚稻、玉米、大豆共11333萬噸,同比增加150.3萬噸;其中,黑龍江、吉林等6個主產區收購大豆307.7萬噸,同比減少243.3萬噸。近期黑龍江地區豆粕價格較為穩定,國產大豆壓榨收益較前期下滑,再度迚入小幅虧損區間。受大豆加工利潤欠佳影響,目前省內工廠普遍未恢復開機,預計到3月下旬才會有工廠嘗試開工生產,現階段工廠收購尚不積極。但預計后期大豆價格仍將維持偏強走勢,一方面原因在于原料供應不充裕,農戶存糧比例預估已降至20-30%;另外,近年來國產大豆種植面積不斷大幅下降,從近期種植意向調查來看,今年播種形勢仍不容樂觀,也對價格形成支撐。受到巴西大豆外運受阻的影響,進口大豆到港量出現明顯的減少,截至本周三,我國主要港口庫存量為525萬噸左右,較去年同期減少80萬噸,而3月份大豆到港預期僅有380萬噸,低于去年同期水平,這也為近期國內豆類市場止跌提供了良好的基本面環境,但是在二季度,將會有大量大豆集中到港,屆時豆類商品恰逢需求淡季,將會造成價格的大幅回落走勢。 由于近幾個月進口大豆到港數量偏低,總體低于正常壓榨所需,沿海地區大豆貨源不斷趨緊,預計在3月中旬之后部分地區工廠停機限產的比例將上升,豆粕現貨供應緊張局面暫難得到緩解,這將成為繼續支撐短期內豆粕現貨價格呈現偏強走勢的主要因素。另外,巴西物流狀況不暢,美國陳豆出口需求強勁,CBOT大豆近月合約期價可能繼續高位運行,也使得工廠挺價意愿受到支撐。但目前山東地區大型飼料企業庫存及未執行合同數量豆粕大多可使用至3月底,廣東地區飼料企業庫存也普遍在10-15天,目前豆粕庫存較充足,所以企業追漲采購意愿逐漸減弱,將限制豆粕價格繼續上漲空間。因此,本周國內豆粕價格仍較為抗跌,但上漲的空間有限,整體呈現高位震蕩。 3,本周生豬養殖市場疲弱已經是近期經常提到的話題。受大幅虧損的影響,養殖戶的生產積極性明顯降低,補欄意愿跌入冰點。養殖戶數、存欄、出欄以及能繁母豬數量全面減少,生豬生產開始剎車減速。當前生豬養殖業受到疫病的影響,不少養殖戶拋棄死豬已經有一段時日,加上當前養殖利潤已經為負,這將會對于未來幾個月的補欄情況形成很大的沖擊,同時越來越嚴格的食品安全標準以及疫病的影響,養殖戶的補欄意愿將會出現明顯的減弱,對于本年度豆粕需求量將會形成重大打擊。而隨著美洲大豆的豐產,從供需兩個角度上看,豆粕價格都不容樂觀。隨著新一屆政府的成立,三公消費的遏制以及倡導節約的提出,對我國餐飲業消費有較大的攻擊,下游生豬市場將受到明顯的波及,尤其是目前豬價處于下行周期,對豬市的影響不容小覷。目前國內市場豬肉供應依舊較為充足,在政府沒有出臺收儲政策之前,國內豬市仍將維持弱勢。 三、后市預測: 因豆粕貨緊價高,目前大豆壓榨利潤豐厚,預計后期低成本南美大豆集中到港后,油廠將迅速全面恢復開機,屆時豆粕將面臨較大的下跌壓力,加上目前養殖業虧損嚴重,影響養殖戶補欄積極性,飼料廠飼料銷售不佳,預計成本和養殖需求的角度看,豆粕后市繼續看跌,且下跌空間可能較大。 以上內容由上海益農授權刊登,謝絕轉載! | |||||||||||||||||||||||||||||||||||||

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。