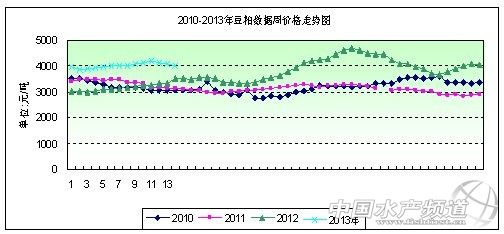

中國水產頻道報道,據上海益農訊, 一、本周市場概述: 2013年第14周(3月29日-4月5日),本周美盤豆類呈漲跌互現態勢。本周因受美國農業部利空報告影響跟隨美豆承壓下行,周一美豆下跌至近三個月低點。隨后因基金賣出及多于預期的美國庫存將價格推至約三個月低位后,出現低吸買盤。大豆期貨周二收高,提振了豆粕價格上漲。本周國內豆類市場因受外盤影響承壓下行。國內港口大豆到貨量不足,庫存量繼續處于下降狀態,對國內豆粕市場的支撐作用依然明顯。但由于目前生豬及禽蛋養殖效益下滑,養殖前景不佳致市場補欄熱情下降,預計短期內豆粕市場將繼續處于弱勢狀態。本周國內各地工廠43%蛋白豆粕價格整體運行在3903-4317元/噸之間,整周均價呈略跌態勢,但是仍處于高位運行。 第14周國內豆粕現貨市場一周情況:周一,局部下跌;周二,局部下跌;周三,局部下跌;周四,休假;周五,休假。 第14周(CBOT)外盤行情:周一,收盤下跌;周二,收盤上漲;周三,休假;周四,休假 第14周大商所行情:周一,收盤下跌;周二,收盤下跌;周三,收盤下跌;周四,休假;周五,休假。 本周主要地區價格變化(單位:元/噸)

第14周豆粕現貨價格行情呈略跌態勢。本周全國各地豆粕均價為4007元/噸,與上周均價下跌100元/噸,環比跌幅2.43%,同比上漲13.96%。 二、市場影響因素分析: 1,本周美盤豆類呈漲跌互現態勢。本周因受美國農業部利空報告影響跟隨美豆承壓下行,周一美豆下跌,跌至近三個月低點。因基金賣出及多于預期的美國庫存將價格推至約三個月低位后,出現低吸買盤。大豆期貨周二收高,提振了豆粕價格上漲。本周一巴西政府否認中國已取消該國大豆訂單的報導,但稱港口擁堵導致大豆出口放緩。因巴西運輸瓶頸造成大豆出口延誤的最壞時期可能已成過去,該國付運很可能在未來幾周增加。同時高盛集團將未來三個月CBOT大豆價格預估從14美元下調到了13.50美元,同時還將未來六個月和十二個月的價格預估從13美元到了12.50美元。據悉Glencore公司周二向韓國買家出售了兩船南美豆粕,CIF價為每噸483.26美元。這批豆粕的到貨日期定在8月10日。Glencore公司向韓國主要的飼糧集團MFG出售了一船5.5萬噸豆粕,向行業協會(FLC)出售了一船5.5萬噸豆粕。由于近來農產品價格大幅下跌,吸引了亞洲買家的采購興趣。 2,由于近期外盤走勢欠佳及油廠壓榨無利可圖,油廠、收購商入市收購積極性不高,短期國產油用大豆或震蕩小幅下跌,進口大豆分銷價格也將隨著南美廉價大豆到港而逐步下行。不過,國產大豆基本面支撐較好,目前各主產區大豆貨源所剩不多,黑龍江北部、西部黑河、北安、嫩江等地部分豆農手中仍有一定數量剩余大豆,東部多數地區大豆資源基本告罄。吉林及遼寧地區收購商收購工作臨近結束。同時,新一輪春耕到來,國產大豆種植面積變化仍為市場關注焦點,從農戶種植調查意向來看,今年國產大豆種植面積仍可能繼續下降。在2012年度國產大豆產量大幅下降,而國內大豆消費量穩中小幅增加的背景下,預計二、三季度將迎來一波購銷機會,因此,預計國產大豆價格將表現抗跌。海關統計,2月份我國進口大豆290萬噸,進低于此前預估的350萬噸,較1月份的416萬噸大幅下降39.3%,也低于上年同期的383萬噸,為近24個月最低。其主要原因是國內大豆壓榨虧損導致廠商減少訂貨量、南美大豆豐產使得國內廠商減少近月采購量、南美物流問題導致近月船期大豆裝運緩慢以及國內養殖飼料業需求較為低迷。進入4月份之后,隨著我國大豆進口量逐步恢復至正常水平,進口大豆港口庫存數量預計將重新出現增長。 雖然國內港口大豆到貨量不足,庫存量繼續處于下降狀態,對國內豆粕市場的支撐作用依然明顯。在死豬風波尚未離去的時候,目前南方地區已經出現了7例H7N9禽流感病毒感染病例,禽流感重新成為中國人關注的焦點。從長期來看,這對于禽類養殖將會形成明顯的沖擊,這也是本周豆粕以價格走勢偏弱的原因。本周國內豆類震蕩下滑,尤其油脂價格創新低后,拖累市場人氣。豆粕現貨報價較上周小幅回落,據CFO4月大豆到港船期預報情況來看,預計大豆進口量在426萬噸,較去年同期下降了52萬噸,對4月份的豆粕現貨價格將會起到一定的支撐作用,現貨后市仍將較為抗跌。 3,本周開始,生豬價格出現趨穩跡象。由于前期生豬及豬肉價格持續下跌,生豬養殖面臨著深度虧損,養殖戶的生產積極性下降,一些地區養豬戶數持續減少,尤其是大量散養戶選擇退出市場,能繁母豬數量也較大幅度地滑落。據悉,如果出現過度淘汰母豬和存欄量的大幅下滑,后期豬肉價格將面臨暴漲風險。近期局部地區出欄生豬體重較前期有所下降,在一定程度上反映出養殖戶對后期豬價不樂觀,養殖積極性在下降,宰殺母豬情況可能再次上演。不過,目前過度淘汰母豬的跡象沒有真正顯現。目前生豬市場的低迷,養殖戶養殖信心勢必會受到打壓。這不僅表現在對后市信心不足,主要行為有補欄數量減少或者終止。而對當下的豬市比較困惑或擔憂,主要行為有拋售生豬、淘汰母豬。 三、后市預測: 近階段國內豆粕現貨市場持續跟盤回落,隨著南美大豆集中上市且國內沿海油廠總體開機水平的預期提高,國內豆粕現貨中長線走勢仍難樂觀,這也使得部分油廠加大遠期合同預售以提前鎖定利潤,而終端飼料廠商總體采購節奏持續謹慎,國內豆粕現貨市場總體呈現疲軟態勢。但由于進口大豆并未出現集中到港且沿海部分油廠開工水平有限,因而短期豆粕供應偏緊局面仍將持續,或將成為現貨價格的短期支撐。 以上內容由上海益農授權刊登,謝絕轉載! | |||||||||||||||||||||||||||||||||||||

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。