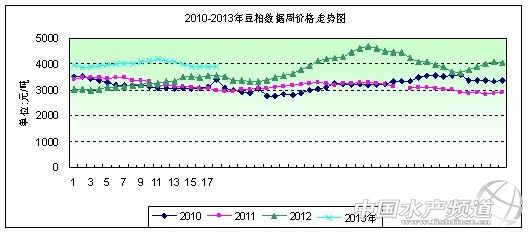

中國水產頻道報道,據上海益農訊, 一、本周市場概述: 2013年第18周(4月26日-5月3日),本周五一小長假期間,CBOT豆類整體先漲后跌,收盤漲跌不一,呈現粕強油弱格局。但是在南美以及北美大豆增產預期的影響下,預計豆類市場長期將會維持弱勢形態。而節日期間中國豆粕現貨市場報價沒有波動。目前,由于近月進口大豆到港量相對有限,低于國內正常壓榨所需的大豆量。局部地區豆粕現貨的供給仍然維持偏緊格局,現貨價格仍在相對高位運行。本周國內各地工廠43%蛋白豆粕價格整體運行在3813-4180元/噸之間,整周均價呈略跌態勢。 第18周國內豆粕現貨市場一周情況:周一,放假;周二,放假;周三,放假;周四,漲跌互現;周五,漲跌互現. 第18周(CBOT)外盤行情:周一,收盤上漲;周二,收盤下跌;周三,收盤下跌;周四,漲跌互現 第18周大商所行情:周一,放假;周二,放假;周三,放假;周四,收盤上漲;周五,收盤上漲。 本周主要地區價格變化(單位:元/噸)

第18周豆粕現貨均價行情呈略跌態勢。本周全國各地豆粕均價為3891元/噸,與上周均價下跌2元/噸,環比跌幅0.05%,同比上漲9.18%。 二、市場影響因素分析: 1,本周CBOT豆類整體先漲后跌,收盤漲跌不一,呈現粕強油弱格局。本周初因庫存緊張、農戶出售緩慢、現貨市場強勁以及玉米期貨勁升帶動。包括股市上漲,美元走軟以及原油和金價走強等外圍市場因素也帶來支撐。提振大豆期貨周一收高.隨后因中西部地區玉米播種耽擱,可能促使農戶轉播上大豆,從而導致今年秋季大豆供應高于預期,導致大豆市場收盤下跌.周三受市場擔心中國經濟數據疲軟,大豆供應長期前景利空。導致大豆收盤下跌。受庫存緊絀及沒有合約交割,提振5月合約收高,以及傳聞美國可能進口南美大豆或豆粕,這為不利大豆期貨的市場因素,導致大豆期貨周四漲跌互見。本周布宜諾斯艾利斯消息,阿根廷下一年度大豆產量料創紀錄,本年度大豆及玉米豐收在即,政府預計產量將分別達到5130萬噸和2570萬噸,同時阿根廷港口貨輪排起長隊,等待裝運出口140萬噸大豆,大部分船貨將裝運到中國,沒有任何的大豆要裝運到美國。近來有傳聞阿根廷大豆裝運到美國,導致芝加哥期貨交易所(CBOT)大豆市場下跌。本周油世界發布五月份南美大豆出口有望創下歷史最高紀錄,因為巴西港口瓶頸正在緩解,運輸逐漸恢復。油世界預計四月份南美大豆出口量為930萬噸,高于三月份的430萬噸。五月份南美的大豆出口量可能達到1000萬噸。美國農業部周四公布,私人出口商報道向中國出口銷售29萬噸美國大豆,2013/14市場年度交貨。 2,本周國儲收大豆政策到期,產區大豆現貨市場維持平穩。當前主產區溫度偏低,地表濕度過大,大田作物播種期推遲7-10天,而玉米播種推遲可能導致部分面積轉種大豆。目前產區余豆不多,農民對國家繼續收儲新季大豆預期很高,大豆市場的政策底部仍然堅實可靠。受消費低迷影響,黑龍江省內油廠大面積停機局面再次出現,現階段東部地區大部分油廠均處于停機狀態,而作為黑龍江產區油豆價格影響主體,油廠挺價收購意愿的下降,也直接導致了近階段以來黑龍江大豆價格持續下跌的勢頭,目前以油廠和糧商的油豆收購價格下調明顯,食品豆購銷方面維持有價無市狀態。在經歷多數有價無市的階段之后,現階段黑龍江產區國產大豆價格行情持續僵持,預計5月上中旬產區大豆價格仍會進一步走弱。 當前豆粕供給正在漸進寬松,而消費卻相對溫和,且消費預期不足。但隨著時間的推移,初步預估5月大豆到港量550萬噸,6月份大豆到港量650萬噸,7月份有可能達到700萬噸,屆時豆粕供給偏緊格局將得到本質上改善,故而其價格承壓回落將是大概率事件。,截止本月1日16時,全國內地報告新增人感染H7N9禽流感確診病例19例。截至目前,全國內地共報告確診病例127例,其中死亡26人,康復26人。病例分布于北京、上海、江蘇、浙江、安徽、福建、江西、山東、河南、湖南等10省市的39個地市級區域。令本已處于季節性消費淡季的養殖市場更是雪上加霜,生豬養殖深度虧損導致未來數月飼料需求預期減少。加之遠月進口大豆即將集中到港壓力釋放之下,飼料廠商們普遍看空豆粕后市。飼養市場虧損嚴重,養殖戶補欄意愿受阻,從而不利于豆粕消費回暖。由于禽流感事件持續,國內家禽宰殺量已有數百萬只,各地禽類飼料消費明顯下滑。以及2012/2013年度中國大豆進口量將為5900萬噸,大豆進口增幅將放慢到3.3%,而五年平均水平為16%。豆粕消費很可能因為禽流感問題出現高于15%的下滑。 3,本周適逢五一長假,受五一節日提振毛豬價格出現反彈,但反彈空間有限。目前來看,我國生豬存欄量雖有所下降,但多是因為補欄較少所致,加之能繁母豬的存欄量依然較高,又恰逢豬肉消費淡季,整體消費水平依舊不給力,生豬養殖仍有繼續虧損的風險。事實上國家實施收儲的主要目的是為了防止豬價持續下跌導致過量淘汰母豬的現象再次發生,最終避免豬價步入下一輪的暴漲暴跌怪圈中。當前飼養業已出現了深度虧損,全國豬肉平均價格較此前跌幅較為明顯。豬糧比亦在回落之中,全國大中城市豬糧比跌已進入藍色預警區域內。作為養殖市場的先行指標,仔豬價格也處于回落之中,這更加佐證了上述觀點。此外,受豬價下跌影響,活雞批發價格也出現回落,當前,全國活雞批發平均價格跌幅較深。總體來說,飼養市場虧損嚴重,養殖戶補欄意愿受阻,從而不利于豆粕消費回暖。 三、后市預測: 目前現貨方面,五一期間沿海豆粕報價小幅上漲,油脂價格的持續下滑迫使油廠繼續挺粕。但從上游港口大豆庫存小幅回升,隨著南美物流問題解決,預計5、6月份大豆到港量將快速拉高,進而增加上游大豆供給使豆粕承壓。國內禽流感疫情以及生豬養殖業的深度虧損對豆粕行情影響巨大,加之國內供應將逐漸寬松,當前,豆粕反彈主要是由于現貨相對緊張,預計這種態勢或將延續在5月中旬左右。 以上內容由上海益農授權刊登,謝絕轉載! | |||||||||||||||||||||||||||||||||||||

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。