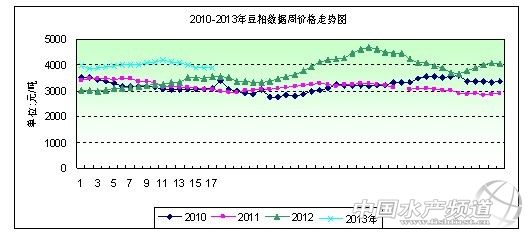

中國水產頻道報道,據上海益農訊, 一、本周市場概述: 2013年第17周(4月19日-4月26日),本周美盤豆類呈漲跌互現態勢。由于國內禽流感給豆粕市場帶來較大壓力,同時,隨著巴西、阿根廷低價大豆陸續到港,未來幾個月我國大豆供應將較為充足,這將改變當下豆粕庫存結構,使其壓力增大。本周國內沿海大型油廠豆粕價格跟盤繼續下滑。國內現貨市場,成交依舊謹慎,部分油廠降價吸引采購,但飼料商仍以隨買隨用為主。本周國內各地工廠43%蛋白豆粕價格整體運行在3806-4194元/噸之間,整周均價呈略跌態勢。 第17周國內豆粕現貨市場一周情況:周一,收盤下跌;周二,局部下跌;周三,局部下跌;周四,局部下跌;周五,局部上漲。 第17周(CBOT)外盤行情:周一,收盤下跌;周二,漲跌互現;周三,收盤下跌;周四,收盤上漲 第17周大商所行情:周一,收盤下跌;周二,收盤上漲;周三,收盤平;周四,收盤上漲;周五,收盤下跌。 本周主要地區價格變化(單位:元/噸)

第17周豆粕現貨價格行情呈下跌態勢。本周全國各地豆粕均價為3893元/噸,與上周均價下跌12元/噸,環比跌幅0.31%,同比上漲9.32%。 二、市場影響因素分析: 1,本周美盤豆類呈漲跌互現態勢。本周初氣象預報顯示下周美國氣溫將升高且降水減少,有利播種,大豆期貨回落近1%,豆粕跟隨大豆期貨走低。隨后因舊作美國大豆和豆粕供應稀少,令現貨市場上漲,提振5月合約攀升,遠月合約承壓,大豆期貨周二漲跌互見。因市場人士預計南美豐收年的收成不久將流入市場,盡管美國大豆庫存緊蹙,農戶銷售緩慢,且現貨市場表現強勁,仍未能逆轉市場跌勢,導致大豆期貨周三收跌。因現貨大豆上漲,及包括原油及黃金在內的其他商品市場走強,大豆周四期貨上漲.豆粕期貨領升,受現貨豆粕供應緊張支持,且在南美大豆船貨被推遲的情況下,對美國豆粕的出口需求強勁,也支持豆粕期貨。 本周中國大豆進口數據也令價格承壓。中國海關總署公布的數據顯示,中國3月進口大豆384.1萬噸,同比下降20.4%。中國3月進口美國大豆3,307,574噸,同比下降12.23%。中國大豆進口量下滑,因禽流感導致利潤下滑,傷及家禽工業。本周公布報告顯示:美國私人出口商向中國出售了69.2萬噸美國大豆,計劃在始于9月1日的2013/14年度交貨。同時油世界發布的最新報告顯示,2013年一月到三月期間阿根廷大豆加工量為490萬噸。這要遠遠低于上年同期的加工量730萬噸。今年一季度阿根廷豆粕出口量為360萬噸,相比之下,上年同期為540萬噸。2013年一季度巴西大豆加工年比減少10%。產量分析機構周三稱,2013/14年度美國大豆產量預測數據將達到34.2億蒲式耳,高于早先預測的33.8億蒲式耳。因為近來降雨提振了單產潛力。美國農業部說,中國取消了281,500噸2012/13作物銷售年度大豆,買入534,000噸2013/14作物銷售年度大豆。周四收盤CBOT的母公司CME集團宣布伊利諾伊河流大部份內河碼頭遭遇不可抗力,因洪水令玉米和大豆駁船裝運停頓。 2,本周國內大豆國儲收購期將于月底到期,大豆期價跟隨市場弱勢振蕩回落。黑龍江主產區大豆現貨行情疲軟呈弱勢調整態勢。國內天氣多變,尤其北方地區溫度較低,而東北、華北以及內陸部分地區出現較大范圍降雪,甚至冰雹,黑龍江產區各地因氣溫偏低無法備耕生產,玉米作物播種進度推遲在所難免,部分玉米面積改種大豆的可能性較大,這也在一定程度上壓制豆類價格。目前禽流感爆發,玉米、豆粕等都受到“牽連”,而大豆也難“獨善其身”,禽流感疫情抑制了中國大豆進口需求。禽流感的突襲,使消費者心里出現一定恐慌,減少了對肉制品的需求量,進而抑制大豆蛋白企業的出貨量,在一定程度上抑制了市場對大豆的需求。但同時,也可看到市場對大豆的傳統制品,比如豆腐、腐竹等食品需求量也有所增加,這在一定程度上也支撐了大豆市場,但整體依然疲軟。根據船期監測,4月份我國大豆進口量預計為427萬噸,5月份進口量為550萬噸。本周開始國內大豆加工廠開機率將逐漸恢復;據了解,4月下旬各地將有南美大豆陸續到港,本周開機率將出現小幅回升,隨著到港量的逐漸增加,預計5月初開始開機率將迅速回升。本周三商務部批準日本丸紅以56億美元收購美國谷物商高鴻控股,但同時附加嚴格的限制性條件。商務部認為,此項經營者集中對中國大豆進口市場可能具有排除、限制競爭效果;故高鴻與丸紅合并后,在向中國出售大豆時要維持各自的分離與獨立,并設置嚴格的防火墻阻止交換競爭性市場信息。丸紅不得從高鴻旗下美國資產采購大豆。 本周三我國報告人感染H7N9禽流感確診病例108例,其中死亡23人,康復14人,其余71人正在各定點醫療單位接受救治。病例分布于北京、上海、江蘇、浙江、安徽、河南6省市。同時山東和江西省發現首例人感染H7N9禽流感疑似病例。今日臺灣發現首例人感染H7N9禽流感疑似病例。本周豆粕大跌的根源在央視經濟頻道報道的雅安地震對養殖業和養魚的影響被放大。禽流感疫情的爆發重創了國內下游家禽養殖業,導致數百萬只家禽被宰殺,華東多地活禽交易被迫暫停,禽類產品銷量和價格急劇下降,養殖戶和經營戶虧損嚴重,對下游飼料的需求也產生了較大影響。本周國內沿海大型油廠豆粕價格跟盤繼續下滑。國內現貨市場,成交依舊謹慎,部分油廠降價吸引采購,但飼料商仍以隨買隨用為主。同時由于近期禽流感肆虐,市場預期豆粕價格將走弱,而迫使油廠力挺油價。但是這種預期估計要落空。目前油脂庫存充裕,即便油廠限產,也達不到油脂供應緊張的目的。相反,雖然豆粕因出現禽流感問題,需求暫時降低,但油廠對豆粕依然有絕對的話語權,限產策略可以造成豆粕供應緊張局面,力挺粕價依舊可行。未來隨著大豆到港量增加,豆類市場供應也將增加,加之終端消費減少,現貨市場面臨的壓力將逐漸增大。其中,若大豆集中到港后,部分企業脹庫,豆粕低價競爭銷售風險將逐漸顯現。 3,本周國內局部地區毛豬出欄價格略有反彈,但幅度依舊有限,加之豆粕價格有所回落略微降低養殖戶自配料成本,但生豬養殖效益依舊處于中度、深度虧損區間,豬糧比依舊低于黃色預警線之下。發改委頒布凍肉收儲消息已有半月之久,但各地收儲數量和執行的細則方面一直沒有明確公布,加之近期在H7N9流感事件的影響下,整個肉品市場的需求仍然較為清淡,因此目前國內豬市并沒有如市場預期中的出現反彈,而是表現出底部區間徘徊的格局,預計這種現象仍在短時間內持續。本周東地區新確診一例人患H7N9流感病例,由于目前出現H7N9流感病例的區域仍集中在華東和華北局部地區,疫情仍然是散發狀,因此出現疫病的區域存在家禽被撲殺以及銷售停滯的情況均會對當地的肉雞價格產生負面沖擊,預計這種情況在短期內難以改變,且出現疫病的地區,整個肉雞養殖產業鏈均會受到影響,可能會持續1-2個月。 三、后市預測: 由于預計5月份進口大豆將集中到港,油廠開工率有望提高,港口大豆庫存將會進入重建階段,這些都會對豆粕價格產生較大壓力。如果后期生產節奏加快,部分油廠極有可能面臨脹庫現象,在需求疲軟的背景下,壓價出售豆粕可能是形勢所逼。 以上內容由上海益農授權刊登,謝絕轉載! | |||||||||||||||||||||||||||||||||||||

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。