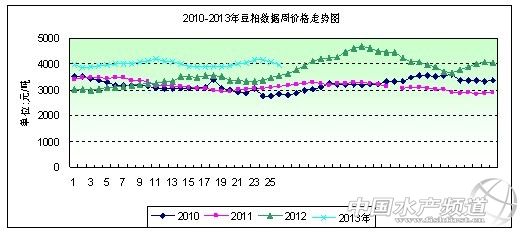

中國水產(chǎn)頻道報道,據(jù)上海益農(nóng)訊, 一、本周市場概述: 2013年第26周(6月21日-6月28日),本周初受銀行間拆借利率和國債回購利率創(chuàng)歷史新高影響,一些銀行爆出錢荒現(xiàn)象,流動性緊張使得股市承壓,進而拖累國內(nèi)期貨市場;隨后國內(nèi)股票市場出現(xiàn)戲劇化的歷史性走勢、深幅下跌之后強勁反彈,與此同時,國內(nèi)豆粕期貨的走勢也呈現(xiàn)強勢振蕩的探底回升格局,而國產(chǎn)豆粕現(xiàn)貨偏弱運行,價格繼續(xù)跌跌不休。目前由于豆粕價格偏高,現(xiàn)貨市場成交清淡。隨著南美大豆到港量增多,國內(nèi)豆粕供給量預期將逐步增加,供給壓力將有所改觀。本周國內(nèi)各地工廠43%蛋白豆粕價格整體運行在3892-4080元/噸之間,整周均價呈略跌態(tài)勢。 第26周國內(nèi)豆粕現(xiàn)貨市場一周情況:周一,收盤下跌;周二,收盤下跌;周三,漲跌互現(xiàn);周四,收盤下跌;周五,局部下跌。 第26周(CBOT)外盤行情:周一,收盤上漲;周二,收盤上漲;周三,收盤上漲;周四,收盤上漲。 第26周大商所行情:周一,收盤下跌;周二,收盤上漲;周三,收盤上漲;周四,收盤上漲;周五,收盤下跌。 本周主要地區(qū)價格變化(單位:元/噸)

第26周豆粕現(xiàn)貨均價行情呈略跌態(tài)勢。本周全國各地豆粕均價為3989元/噸,與上周均價下跌116元/噸,環(huán)比跌幅2.83%,同比上漲11.67%。 二、市場影響因素分析: 1,本周CBOT美豆呈震蕩態(tài)勢。本周大豆期貨近月7月合約連續(xù)4日收高,近月7月合約觸及兩周高位。因美國現(xiàn)貨大豆市場走堅,且在關(guān)鍵的美國政府報告公布公前有技術(shù)性買盤,及因國內(nèi)加工商需求持續(xù)帶動現(xiàn)貨市場堅挺,預期大豆和豆粕供應稀少將導致7月合約周五首個交割通知日沒有合約交割,這預期進一步支撐市場。本周巴西通訊社消息,為抑制通貨膨脹,巴西政府決定將大豆(不含眉豆)進口關(guān)稅從10%降至0%,有效期為2013年6月24日至2013年11月30日。巴西外貿(mào)委員會的通告稱,此次降低關(guān)稅旨在簡化海外采購,滿足國內(nèi)日益增長的市場需求,降低產(chǎn)品價格。《油世界》周二稱,豆粕價格將自7月起下滑,因南美豆粕產(chǎn)量增加,進入全球市場;今年年初南美豆粕出口緩慢。《油世界》預計,全球2013年7-9月豆粕產(chǎn)量料增加300萬噸至4670萬噸。據(jù)美國農(nóng)業(yè)部稱,2013/14年度(10月到次年9月)巴西大豆產(chǎn)量將達到創(chuàng)紀錄的8500萬噸,相比之下,上年為8200萬噸。本周華盛頓消息:美國農(nóng)業(yè)部將于周五發(fā)布季度庫存數(shù)據(jù)。分析師預計六月一日美國大豆庫存將降至4.41億蒲式耳。 2,本周國內(nèi)大豆現(xiàn)貨價格維持偏弱走勢,一方面南方銷區(qū)處于消費淡季,所以走勢遲滯,且港口進口大豆到貨量增加,抑制了貿(mào)易商的挺價信心;另一方面產(chǎn)區(qū)余糧較少,質(zhì)量差異較大,走勢不佳。黑龍江油廠穩(wěn)價收購,收購量較差。本周中國商務部發(fā)布的最新統(tǒng)計顯示,中國6月進口大豆預報到港832.28萬噸,這將創(chuàng)下月度最高水準。商務部并稱,7月進口大豆預報到港將出現(xiàn)回落,為429.96萬噸。此前,發(fā)貨延誤主要集中在巴西擁擠的港口,導致在今年1-5月大豆進口下降了12.2%,買家正在等待補充正在減少的庫存。而6月份將有大量的大豆到貨,這將損及壓榨加工的利潤,并引發(fā)中國壓榨商取消訂單。本周中國進口大豆數(shù)量將會進一步增加,這對于市場將會形成極大地供應壓力,之前炒作的受到進口減少,豆粕供應不足的題材隨著巴西大豆貨運的緩慢緩解。當前中國大豆港口庫存約為624萬噸,較上周出現(xiàn)了明顯的增加,隨著國內(nèi)原料供應緊張局面逐漸緩解,國內(nèi)大豆加工廠開機率目前已恢復至較高水準。大豆加工廠開工率將迅速回升,豆粕供應將明顯增加。后期國內(nèi)油粕現(xiàn)貨市場面臨的壓力將繼續(xù)增加。本周初受銀行間拆借利率和國債回購利率創(chuàng)歷史新高影響,一些銀行爆出錢荒現(xiàn)象,流動性緊張使得股市承壓,進而拖累國內(nèi)期貨市場;隨后國內(nèi)股票市場出現(xiàn)戲劇化的歷史性走勢、深幅下跌之后強勁反彈,與此同時,國內(nèi)豆粕期貨的走勢也呈現(xiàn)強勢振蕩的探底回升格局,而國產(chǎn)豆粕現(xiàn)貨偏弱運行,價格繼續(xù)跌跌不休。目前豆粕市場空頭氣氛較濃,美豆及國內(nèi)豆粕現(xiàn)貨連續(xù)回落之后下跌動能有所釋放。買方觀望態(tài)度較濃,廠家分批逢低補足安全庫存。當前盛夏已來臨,天氣逐漸炎熱,豬肉消費難以起色,肉價仍有下滑可能。目前養(yǎng)殖市場正在回暖向好發(fā)展,但仍未完全走出低谷,加之禽流感疫情對飼料原料需求影響有滯后效應,豆粕終端需求難以樂觀,飼料廠商始終以隨用隨買為主,需求終端對豆粕行情的推動作用較為有限。 3,進入夏季后,肉類消費需求減弱,生豬存欄量依舊供過于求,豬價難以大幅上漲,中國國家發(fā)展和改革委員會27日發(fā)布消息稱,今年3月以來,中國官方啟動預案對生豬市場展開的調(diào)控已取得積極成效。截至本月19日,豬糧比價在15周后重回6∶1盈虧平衡點以上。豬價下跌空間也受限。隨著各大高校陸續(xù)迎來暑假,雞蛋集中消費縮減,蛋價下滑;同時近期消費低迷,但后期隨天氣炎熱,蛋雞產(chǎn)蛋量下降,雞蛋供應減少,抑制蛋價走低,故預計蛋價將趨于平穩(wěn)。但受豆粕價格回調(diào)影響,近期部分養(yǎng)殖戶反映蛋雞自配料價格也相應回落。 三、后市預測: 目前國內(nèi)豆粕現(xiàn)貨價格持續(xù)走低,目前生豬養(yǎng)殖維持在盈虧平衡點附近,養(yǎng)殖業(yè)仍未未走出低谷,豆粕需求難以樂觀,同時近月大豆進口量創(chuàng)歷史紀錄,大豆加工廠開工率將迅速回升,豆粕供應將明顯增加,另外,今年美國大豆豐產(chǎn)預期較強,大豆價格難以大幅上漲。預計豆粕價格后期下跌壓力將進一步增強。 以上內(nèi)容由上海益農(nóng)授權(quán)刊登,謝絕轉(zhuǎn)載! | |||||||||||||||||||||||||||||||||||||

| 重點推薦 |

免責聲明:

1、凡本網(wǎng)注明“來源:水產(chǎn)前沿網(wǎng)”的所有作品,均為水產(chǎn)前沿網(wǎng)合法擁有版權(quán)或有權(quán)使用的作品,未經(jīng)本網(wǎng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用上述作品。已經(jīng)本網(wǎng)授權(quán)使用作品的,應在授權(quán)范圍內(nèi)使用,并注明“來源:水產(chǎn)前沿網(wǎng)”。違反上述聲明者,本網(wǎng)將追究其相關(guān)法律責任。

2、凡本網(wǎng)注明“來源:XXX(非水產(chǎn)前沿網(wǎng))”的作品,均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點和對其真實性負責。

3、如本網(wǎng)轉(zhuǎn)載涉及版權(quán)等問題,請作者在15天內(nèi)來電或來函與水產(chǎn)前沿網(wǎng)聯(lián)系。聯(lián)系方式:020-85595682。