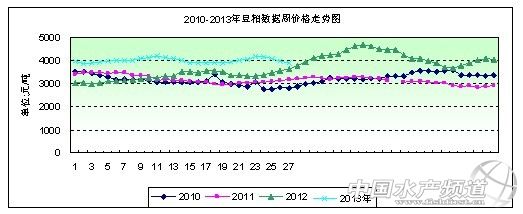

中國水產頻道報道,據上海益農訊, 一、本周市場概述: 2013年第27周(6月28日-7月5日),本周初受上周六USDA公布了截止6月1日當季農產品季度庫存和種植面積報告,雖然顯示出新年度大豆面積增加,豐收預期顯著,但陳季庫存供應緊張卻也進一步加劇。在當下國內生豬、家禽等養殖業穩步恢復階段,庫存較低的飼料企業存在豆粕等飼料原料的備貨需求。同時,隨著預售合同的執行,豆粕的供應增幅較為緩慢,在新季大豆收割上市之前,豆粕仍將呈現近強遠弱格局。本周初豆粕期現貨均下跌,隨后國內連盤跟隨外盤上漲,國內油廠觀望意愿較強,豆粕現貨出現小幅回調。本周國內豆粕現貨市場低位刺激一些成交,但總體仍未放量。國內主要港口大豆庫存繼續走升,油廠開工率也有所回升,豆粕供給應較為充裕。本周國內各地工廠43%蛋白豆粕價格整體運行在3865-4183元/噸之間,整周均價呈略跌態勢。 第27周國內豆粕現貨市場一周情況:周一,收盤下跌;周二,收盤下跌;周三,局部上漲;周四,收盤上漲。 第27周(CBOT)外盤行情:周一,漲跌互現;周二,漲跌互現;周三,收盤上漲;周四,休市。 第27周大商所行情:周一,收盤下跌;周二,收盤上漲;周三,收盤上漲;周四,收盤下跌。 本周主要地區價格變化(單位:元/噸)

第27周豆粕現貨均價行情呈略跌態勢。本周全國各地豆粕均價為3902元/噸,與上周均價下跌87元/噸,環比跌幅2.18%,同比上漲6.96%。 二、市場影響因素分析: 1,本周CBOT美豆呈近強遠弱格局。本周初因為陳豆供應吃緊,而新豆產量前景改善,(CBOT)大豆市場收盤互有漲跌,整體呈現近強遠弱的格局。周二大豆期貨多數收低,因技術性賣盤及預期美國中西部地區天氣良好有利作物生長,但舊作大豆供應緊絀提振近月7月大豆合約。因美國大豆供應緊張,大豆期貨周三收高。因周四美國獨立日假期。CBOT休市一天。周五恢復。上周五晚USDA季度庫存報告結果利多美陳豆繼續沖高,而種植面積報告偏空新豆繼續尋底,美豆延續近強遠弱。本周巴西農業咨詢機構表示,巴西已銷售78%的2012/13年度大豆,落后于上一年度同期的92%,但高于周五稍晚公布的71%。同時巴西貨運聯盟自周一起舉行72小時罷工,隨著卡車司機罷工進入第二天,巴西重要港口--桑托斯港的谷物道路運輸周二完全陷入癱瘓,盡管出口仍繼續。三分之二的谷物需要通過卡車運往桑托斯港。本次罷工活動計劃于周四結束。《油世界》周二稱,歐盟將增加用于壓榨的大豆進口,以彌補南美豆粕短缺,此前運輸瓶頸干擾南美發貨。產量預估機構Lanworth將2013年大豆產量預估上調至33.6億蒲式耳,之前預估為33.4億蒲式耳,稱因為夏季氣溫正常至清涼的機率上升。InformaEconomics將2013年美國大豆收成預估從33.66億蒲式耳上調至33.76億蒲式耳,維持單產預估在每英畝43.9蒲式耳不變。 2,本周主產區大豆現貨運行平穩,進口大豆成本偏低,但國產大豆在收儲政策預期下并不具備深跌空間。新季菜籽收儲價格小幅提高,新年度繼續實施大豆收儲政策的可能性非常大。 自從農業部為三種轉基因大豆開出安全證書,允許進入中國市場,以及轉基因致癌說出現,一石激起千層浪,轉基因成為了社會輿論熱點。獲悉,國家相關部門已經開始逐一走訪轉基因大豆油的主要品牌福臨門、金龍魚等,展開輿情調查,根據這一輿情調查結果,政府將展開轉基因的知識傳播等工作。目前國內進口大豆供給量穩步回升。隨著南美大豆陸續到港,國內進口大豆供給量穩步回升,這將對豆粕形成間接壓力。數據顯示,6月預報到港832.28萬噸。如果上述預報到港量得以實現,那么6月進口大豆到港量將是2009年以來單月最高到港量。我國豆粕市場的供需結構目前也呈現出近強遠弱的狀態。截止上周末,我國港口地區豆粕庫存為55.3萬噸,較去年同期減少30.6萬噸,較上月環比則增加16.1萬噸。這表明國內豆粕供應的緊平衡格局正緩慢改善,尤其在6、7月南美大豆集中到港的狀態下,豆粕庫存緩慢恢復,不過,8、9月大豆到港料減少至950-1000萬噸,且國內豆粕目前多以合同預售模式為主,而預售周期已經部分進入8、9月,于是南美大豆6、7月的集中到港,并不會給近月豆粕帶來過大壓力。而中國、美國大豆上市的新季,則會集中對市場構成沖擊,并很可能使緊平衡的豆粕向寬松環境轉變。前期國內的飼料養殖戶補貨積極性不高,主要是受到了“漂流豬”、“禽流感”的直接影響和牽累。隨著疫情逐漸得到控制、活禽交易解禁、十余省市官方通過補貼等方式積極應對禽流感造成的養殖業損失,國內飼料原料消費有望恢復甚至增長,而此前飼料企業豆粕庫存較低,未來一段時間,處于較低庫存的飼料企業具有進一步補充庫存、增加合同采購預期的可能,這也將繼續支持未來一段時間豆粕價格。 3,目前不少養殖戶反映可出欄的豬只數量偏少,所以國內豬市交投行情相對清淡的情況下,豬價表現出一定的抗跌性。同時,考慮到目前自配料依然有一定的成本優勢,因此生豬養殖效益仍然是以保本或微利為主。同時由于近期國內大中院校陸續進入為期近兩月的暑假,雞蛋消費水平故出現了明顯的下降趨勢,預計短期國內蛋雞養殖業仍將處于較為疲弱的階段。不過,隨著夏季三伏天的到來,氣溫上升速度較快,存欄蛋雞的產蛋率也會隨之下降,而蛋品消費也有望隨著肉品消費減弱而出現替代性的增長,在經過短期的弱勢調整之后,國內蛋雞養殖業或呈現逐步回升的趨勢。 三、后市預測: 目前大豆供應充足,豆粕庫存轉為較為充裕但工廠并無庫存壓力,目前經銷商和飼料廠都保持偏低的庫存,不愿拿貨,后面豆粕庫存很快提升后,不排除有油廠低價傾銷,將對整個市場產生拖累,豆粕后市將維持振蕩回調態勢。 以上內容由上海益農授權刊登,謝絕轉載! | |||||||||||||||||||||||||||||||||||||

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。