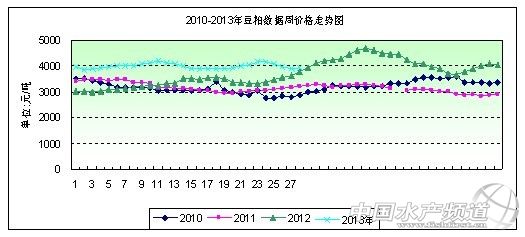

中國(guó)水產(chǎn)頻道報(bào)道,據(jù)上海益農(nóng)訊, 一、本周市場(chǎng)概述: 2013年第29周(7月12日-7月19日),本周豆粕市場(chǎng)可謂“火力全開(kāi)”。天氣炒作依舊主導(dǎo)市場(chǎng),加之美國(guó)陳豆供應(yīng)緊張,美豆外盤(pán)漲勢(shì)洶涌,國(guó)內(nèi)豆粕期現(xiàn)市場(chǎng)緊跟外盤(pán)上漲節(jié)奏。盡管上漲趨勢(shì)不大,但對(duì)于目前國(guó)內(nèi)供應(yīng)面逐漸寬松的局面,本該下跌的行情卻出現(xiàn)上漲態(tài)勢(shì)。所謂“火力全開(kāi)”不止因?yàn)閮r(jià)格方面較強(qiáng)的表現(xiàn),更由于其現(xiàn)貨成交方面的強(qiáng)勢(shì)。本周?chē)?guó)內(nèi)各地工廠43%蛋白豆粕價(jià)格整體運(yùn)行在3854-4140元/噸之間,整周均價(jià)呈略漲態(tài)勢(shì)。 第29周?chē)?guó)內(nèi)豆粕現(xiàn)貨市場(chǎng)一周情況:周一,收盤(pán)下跌;周二,收盤(pán)上漲;周三,收盤(pán)上漲;周四,漲跌不一;周五,漲跌不一。 第29周(CBOT)外盤(pán)行情:周一,收盤(pán)上漲;周二,收盤(pán)上漲;周三,漲跌互現(xiàn);周四,收盤(pán)下跌。 第29周大商所行情:周一,收盤(pán)下跌;周二,收盤(pán)上漲;周三,收盤(pán)上漲;周四,收盤(pán)上漲;周五,收盤(pán)上漲。

本周主要地區(qū)價(jià)格變化(單位:元/噸)

第29周豆粕現(xiàn)貨均價(jià)行情呈略跌態(tài)勢(shì)。本周全國(guó)各地豆粕均價(jià)為3940元/噸,與上周均價(jià)上漲1元/噸,環(huán)比漲幅0.03%,同比上漲0.13%。 二、市場(chǎng)影響因素分析: 1,本周CBOT美豆呈近強(qiáng)遠(yuǎn)弱格局。本周初因?yàn)槿ツ晏鞖飧珊祵?dǎo)致大豆減產(chǎn),加上國(guó)內(nèi)加工商的大豆需求旺盛,致使大豆供應(yīng)緊張,供應(yīng)緊蹙推高近月合約,對(duì)惡劣天氣狀況可能損及美國(guó)作物的憂(yōu)慮支撐遠(yuǎn)月合約。近月大豆期貨連升第三天。周四因遭遇獲利了結(jié),且預(yù)報(bào)美國(guó)中西部天氣有利作物生長(zhǎng),導(dǎo)致美豆期貨下跌,壓制了豆粕價(jià)格.本周油世界稱(chēng),中國(guó)7月進(jìn)口大豆700萬(wàn)噸,超過(guò)6月時(shí)觸及的創(chuàng)紀(jì)錄水平。同時(shí)預(yù)計(jì),2013/2014年全球大豆產(chǎn)量按年增長(zhǎng)6.8%,至2.8422億噸,農(nóng)業(yè)部的最新預(yù)期為2.8589億噸。預(yù)計(jì)供應(yīng)流入將在來(lái)年打壓油籽價(jià)格。路透旗下農(nóng)作物預(yù)測(cè)機(jī)構(gòu)周三公布報(bào)告稱(chēng),由于美國(guó)主要產(chǎn)區(qū)過(guò)去兩周“意料之外溫和以及干燥的天氣”,因此將該機(jī)構(gòu)對(duì)2013/14作物年的全球玉米和大豆產(chǎn)量預(yù)期進(jìn)行下調(diào)處理。大豆的產(chǎn)量預(yù)期是2.83億噸,相比之前的預(yù)估值要少100萬(wàn)噸。本周2012/13年度阿根廷大豆產(chǎn)量已達(dá)4810萬(wàn)噸,基本上接近政府的目標(biāo)水平4850萬(wàn)噸。今年阿根廷大豆平均單產(chǎn)達(dá)到了每公頃2560公斤。目前仍近20萬(wàn)公頃大豆尚未收獲. 2,本周主產(chǎn)區(qū)大豆現(xiàn)貨運(yùn)行平穩(wěn),進(jìn)口大豆成本偏低,但國(guó)產(chǎn)大豆在收儲(chǔ)政策預(yù)期下并不具備深跌空間。新季菜籽收儲(chǔ)價(jià)格小幅提高,新年度繼續(xù)實(shí)施大豆收儲(chǔ)政策的可能性非常大。 從豆類(lèi)市場(chǎng)自身供需的角度來(lái)看,隨著夏季溫度升高,大豆貯藏期間更易出現(xiàn)“浸油”和“紅變”,嚴(yán)重時(shí)會(huì)降低其食用價(jià)值,導(dǎo)致出油率下降,或致豆制品酸敗。據(jù)悉,眼下黑龍江大豆已經(jīng)普遍出現(xiàn)“紅眼”現(xiàn)象,且比例遠(yuǎn)高于優(yōu)質(zhì)糧的數(shù)量。國(guó)產(chǎn)大豆品質(zhì)下滑,直接導(dǎo)致其收購(gòu)價(jià)格走低。大豆品質(zhì)下滑同時(shí)也令產(chǎn)區(qū)油廠的收購(gòu)和生產(chǎn)“雪上加霜”。前期受累于國(guó)產(chǎn)豆供應(yīng)緊俏,東北油豆收購(gòu)讓步于食品豆,中小型油廠一度陷入“無(wú)豆可收”的窘境。隨著食品豆供應(yīng)逐漸寬裕甚至過(guò)剩,油豆品質(zhì)下滑,零星的、尚未停機(jī)的油廠調(diào)低大豆收購(gòu)價(jià)格,農(nóng)戶(hù)因此失去吸引力,購(gòu)銷(xiāo)雙雙慘淡。 目前大豆到港進(jìn)度明顯加快,市場(chǎng)中預(yù)期在7月份中國(guó)大豆到港量將會(huì)達(dá)到730萬(wàn)噸,而6月份大豆到港量為693萬(wàn)噸,連續(xù)兩個(gè)月天量大豆到港,市場(chǎng)中的供應(yīng)已經(jīng)不成問(wèn)題。當(dāng)前油廠開(kāi)機(jī)率出現(xiàn)了明顯的復(fù)蘇,油廠已經(jīng)開(kāi)始為即將到來(lái)的豆粕消費(fèi)傳統(tǒng)旺季進(jìn)行生產(chǎn)。而油廠開(kāi)始了挺價(jià)操作,導(dǎo)致近期現(xiàn)貨維持強(qiáng)勢(shì)。華東沿海地區(qū)部分油廠移庫(kù)成交為主,外加前期結(jié)價(jià)。北方地區(qū)少數(shù)油廠也出現(xiàn)移庫(kù)成交現(xiàn)象,較前期明顯增量。油廠小幅提價(jià),刺激飼料廠采購(gòu)熱情,“買(mǎi)漲不買(mǎi)跌”繼續(xù)主導(dǎo)市場(chǎng),因此成交明顯回暖。因部分油廠大豆到港或卸貨推遲,國(guó)內(nèi)部分油廠開(kāi)機(jī)或增產(chǎn)計(jì)劃被延遲,另外油廠因機(jī)器故障檢修情況增多。華北市場(chǎng)下周個(gè)別油廠有停機(jī)計(jì)劃,豆粕供應(yīng)量暫時(shí)還不會(huì)太大。華東沿海地區(qū)油廠大豆庫(kù)存較為充足,相對(duì)來(lái)說(shuō)東北地區(qū)供應(yīng)方面相對(duì)緊張,開(kāi)機(jī)率較低,因此價(jià)格偏高。供應(yīng)情況來(lái)看,豆粕短期依舊存在上漲空間。 3,在國(guó)家扶持政策的支撐下,國(guó)內(nèi)養(yǎng)殖業(yè)得以復(fù)蘇發(fā)展。以生豬養(yǎng)殖為例,本周據(jù)中國(guó)農(nóng)業(yè)部對(duì)全國(guó)480個(gè)農(nóng)村集貿(mào)市場(chǎng)畜產(chǎn)品和飼料價(jià)格的定點(diǎn)監(jiān)測(cè),2013年6月份,全國(guó)活豬月平均價(jià)格14.10元/公斤,比上月上漲10.0%;豬糧比價(jià)為5.76∶1,比上月提高0.48個(gè)點(diǎn)。受養(yǎng)殖利潤(rùn)回升帶動(dòng),國(guó)內(nèi)生豬存欄量水平也持續(xù)回升。同時(shí)中國(guó)農(nóng)業(yè)部對(duì)4000個(gè)監(jiān)測(cè)點(diǎn)的監(jiān)測(cè)數(shù)據(jù)顯示,6月生豬存欄量較上月增加448萬(wàn)頭,這已是連續(xù)第四個(gè)月出現(xiàn)增長(zhǎng)。與此同時(shí),歷年養(yǎng)殖情況顯示,每年中秋節(jié)等國(guó)內(nèi)傳統(tǒng)節(jié)日之前,國(guó)內(nèi)養(yǎng)殖業(yè)都將為滿(mǎn)足節(jié)日需求而提前備欄。其中,生豬從中豬到長(zhǎng)成大豬大概需要81天,需要提前近三個(gè)月進(jìn)行備欄;雞鴨等禽類(lèi)生長(zhǎng)周期最短也需一個(gè)月,需要至少提前一個(gè)月備欄。隨著后期畜產(chǎn)品進(jìn)入備欄期,豆粕等飼料消費(fèi)有望增加,這將對(duì)豆粕價(jià)格形成支撐。本周從終端需求來(lái)看,生豬價(jià)格維持整理的格局近一個(gè)月,養(yǎng)殖利潤(rùn)一直在盈虧平衡點(diǎn)附近震蕩。受天氣影響,需求“北強(qiáng)南弱”,但隨溫度上升而整體趨淡。按照生豬生長(zhǎng)周期來(lái)推算,預(yù)計(jì)到7月末出欄大豬的比例攀升至較高位置,或刺激農(nóng)戶(hù)售豬意愿。此外,場(chǎng)上出現(xiàn)集中淘汰母豬的可能性不大,可繁母豬數(shù)量充足,北方補(bǔ)欄收尾,南方虧損壓制養(yǎng)殖戶(hù)補(bǔ)欄意愿。換句話(huà)說(shuō),生豬飼料消費(fèi)量將走穩(wěn),或隨適重大豬出欄而萎縮。 三、后市預(yù)測(cè): 目前國(guó)內(nèi)豆粕的現(xiàn)狀是供給寬松、需求旺盛,但是考慮到相較于豆粕的供給,需求方面的影響更具持續(xù)性,所以認(rèn)為豆粕價(jià)格的長(zhǎng)期上漲趨勢(shì)并未結(jié)束。短期豆粕價(jià)格在南美大豆到港、USDA上調(diào)庫(kù)存等利空的影響下小幅下挫,但是在天氣炒作的季節(jié)中,加之養(yǎng)殖業(yè)改善和飼料企業(yè)補(bǔ)貨,因而在新豆上市之前豆粕市場(chǎng)必然維持偏強(qiáng)狀態(tài)。 以上內(nèi)容由上海益農(nóng)授權(quán)刊登,謝絕轉(zhuǎn)載! | |||||||||||||||||||||||||||||||||||||

| 重點(diǎn)推薦 |

免責(zé)聲明:

1、凡本網(wǎng)注明“來(lái)源:水產(chǎn)前沿網(wǎng)”的所有作品,均為水產(chǎn)前沿網(wǎng)合法擁有版權(quán)或有權(quán)使用的作品,未經(jīng)本網(wǎng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用上述作品。已經(jīng)本網(wǎng)授權(quán)使用作品的,應(yīng)在授權(quán)范圍內(nèi)使用,并注明“來(lái)源:水產(chǎn)前沿網(wǎng)”。違反上述聲明者,本網(wǎng)將追究其相關(guān)法律責(zé)任。

2、凡本網(wǎng)注明“來(lái)源:XXX(非水產(chǎn)前沿網(wǎng))”的作品,均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。

3、如本網(wǎng)轉(zhuǎn)載涉及版權(quán)等問(wèn)題,請(qǐng)作者在15天內(nèi)來(lái)電或來(lái)函與水產(chǎn)前沿網(wǎng)聯(lián)系。聯(lián)系方式:020-85595682。