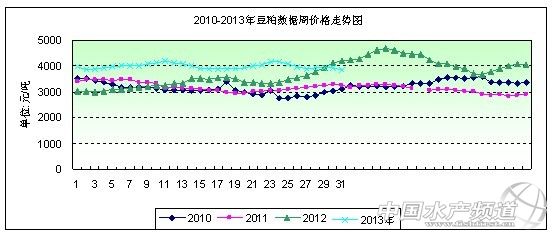

中國水產頻道報道,據上海益農訊, 一、本周市場概述: 2013年第31周(7月26日-8月2日),隨著美豆“熊”的持續發威,中國豆類的睡熊終于被美豆“熊”喚醒,積壓的怒氣終于爆發,這也直接導致國內豆類成為了商品市場的空頭領袖,國內豆類期貨跌勢放大。經過上周的大跌后,本周初豆類走勢有所企穩,隨后受美豆再度承壓回落,短期內國內豆類有可能在短暫的企穩之后再度掉頭向下。本周油廠豆粕價格整體下跌,市場觀望情緒增加,連粕和連豆油盡管價格重心仍在下移,但是下跌幅度有限,市場相對抗跌。受到大豆6—7月集中到港及油廠開幾率提高等因素影響,豆粕現貨供應在8月份有望繼續增加,現貨價格對期價的支撐將減弱。不過,隨著國內政策逐漸明朗,以及中美大豆上市期臨近,市場恐慌情緒將逐漸散去,豆粕市場最終將回歸自身供需基本面,進入低位整固階段。預計在上游原材料大豆豐產預期壓制、下游養殖效益沒有明顯改善的背景下,豆粕價格后市仍有下跌空間。本周國內各地工廠43%蛋白豆粕價格整體運行在3800-4130元/噸之間,整周均價呈下跌態勢。 第31周國內豆粕現貨市場一周情況:周一,收盤下跌;周二,收盤下跌;周三,局部下跌;周四,漲跌不一;周五,局部上漲。 第31周(CBOT)外盤行情:周一,漲跌不一;周二,收盤下跌;周三,收盤上漲;周四,收盤下跌。 第31周大商所行情:周一,收盤上漲;周二,收盤上漲;周三,收盤下跌;周四,收盤上漲;周五,收盤下跌。

本周主要地區價格變化(單位:元/噸)

第31周豆粕現貨均價行情呈下跌態勢。本周全國各地豆粕均價為3871元/噸,與上周均價下跌70元/噸,環比跌幅1.78%,同比下跌7.72%。 二、市場影響因素分析: 1,本周美豆價格呈現寬幅震蕩走勢。本周初因回補空頭及在合約交割期來臨前,近月8月合約上漲。同時因美國天氣有利作物生長,遠月合約下跌。大豆期貨周一漲跌不一。隨后因美國中西部西部現貨豆粕賣盤價格下滑,延續上周跌勢,大豆期貨周二下跌。因現貨市場走強及首個交割通知日沒有合約交割。大豆期貨周三收高,近月8月合約急升.因美國天氣大致良好,有利新作大豆生長,且包括多頭結清頭寸在內的技術賣盤拉低市場,大豆期貨昨日下跌超過1%,同時美元上漲,提振美國股市及令谷物的壓力加重。 本周巴西農業咨詢機構稱,在作物天氣正常的情況下,巴西2013/14年度大豆產量料增加9%,至創紀錄的8910萬噸。在其對新作大豆產量的首個預估報告中稱,稍早的指標顯示巴西下一年度大豆種植面積將增加6%,至2950萬公頃(7300萬英畝)。本周美國農業部公布的作物生長進度報告顯示,美豆優良率為63%,較上周回落1個百分點,美豆開花率為65%,五年同期均值為74%,結莢率為20%,較五年均值落后14%。據悉美國對華出口價值最大的單項商品,不是波音飛機,而是美國大豆。雖近年來拉美大豆異軍突起,但今年上半年,拉美大豆一再推遲上市時間,迫使中國企業再度重倉購買美國大豆,其購買比重已占美國大豆出口的65%以上。據美國農業部周二表示,美國私人出口商向未知目的地出售了29萬噸大豆,計劃在始于9月1日的2013/14年度交貨。作物預估機構將2013年美國大豆產量預估下降至33.10億蒲式耳,之前預估為33.15億蒲式耳。預期美國大豆單產將為每英畝42.9蒲式耳,USDA的預估為44.5蒲式耳。 2,由于國內新豆還有兩個月便大量上市,今年是否持續以往的先拍賣后收儲的政策,備受市場關注。過去一周里,市場傳言國家將拍賣300萬噸的臨儲大豆,并取消收儲,改為直接補貼。由于直接補貼直接降低了大豆種植成本,對豆類市場形成顯著利空影響。不過,本周三有消息稱,直補政策未被批準。拍賣大豆或將從未來兩周開始,只不過為2009—2010年產大豆,距今時間較長,加之一定的消耗、倉儲、人工等費用,成本已高于4200元/噸,甚至部分大豆成本已處于4400—4500元/噸。由于大豆質量可能已經受損,并且為了保證農戶種植積極性,預期拍賣價格不低,因此成交或將較差,市場恐慌情緒明顯緩解。但由于最終政策條文未公布,豆粕市場仍會維持振蕩格局。 本周豆類繼續維持偏弱走勢,國內沿海大型油廠豆粕價格繼續調整。本周豆粕也是跟隨美豆跌勢。國內方面雖然豆粕現貨市場逐步進入飼料消費旺季,但季節性炒作利多的減弱,將使下游再度采用隨買隨用的節奏,消費方面對豆粕主力合約期價的支撐將趨弱。在美國新豆上市前,國內仍有約1200萬噸的南美大豆到港,進口大豆供應格局保持相對寬松的狀態,料后市現貨價格繼續維持高位運行的難度較大,豆類繼續處于整體下行的趨勢中。終端市場需求仍較為疲弱。目前,國內畜禽消費仍處于緩慢復蘇階段,豆粕終端市場需求仍不旺盛,飼料廠商采購較為謹慎,大多選擇觀望。同時,豬糧比價仍在盈虧平衡點下方,處于藍色預警區內,這表明飼養戶的利潤仍不容樂觀。這均會給豆粕上行產生壓力。在豆粕供給壓力以及消費需求不佳等因素的共同作用下,大連豆粕期價仍存回調壓力。 3,自6月下旬以來全國豬肉價格漲勢明顯,近一周來國內毛豬出欄價格普遍出現上漲趨勢,其中西南和華南地區毛豬出欄價格漲幅相對明顯。國內豬糧比價再度重返盈利區間。進入7月份以來,國內仔豬補欄積極性較高,但仔豬供應總體偏緊。由于去年冬季口蹄疫影響母豬產仔,而今年3-4月份國內生豬養殖效益低迷,因此仔豬補欄情況較差,存欄母豬也沒有出現集中性的產仔。因此近期在補欄積極性回升的情況下仔豬供應出現偏緊的狀態。目前,全國豬肉價格已高于去年同期。近期豬肉價格上漲速度快、幅度大,超出了市場預期。由于夏季一般是豬肉消費淡季,但今年局部地區階段性供應較少,加上暴雨天氣導致生豬運不出去,養殖戶出現惜售心理,從而推升了生豬和豬肉價格。 三、后市預測: 目前國內畜禽消費仍處于緩慢復蘇階段,豆粕終端市場需求仍不旺盛,飼料廠商采購較為謹慎,大多選擇觀望。國內豆粕現貨需求仍在,但供給充分,預計弱勢格局短期延續。雖然美豆豐收預期增強,國內近兩個月豆粕供應緩慢增長,以及國內直補政策憂慮,均給市場帶來一定壓制作用,但隨著市場對國內政策恐慌情緒漸漸消散,國內豆粕消費、養殖剛性需求等將繼續支持國內豆粕市場,使其在新豆大量上市之初維持低位整固狀態。 以上內容由上海益農授權刊登,謝絕轉載! | |||||||||||||||||||||||||||||||||||||

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。