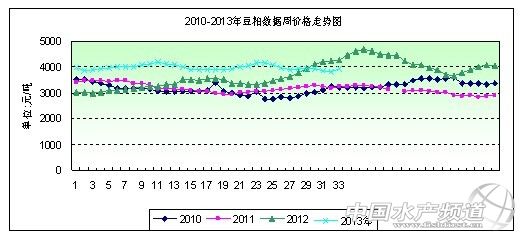

�����Ї�ˮ�a(ch��n)�l���������(j��)�Ϻ����r(n��ng)Ӎ�� ����һ�������Ј�����: ����2013���33�ܣ�8��9��-8��16�գ������ܳ��������r(n��ng)�I(y��)��8�¹����挦�����{(di��o)2013/14��ȵĮa(ch��n)���A(y��)�����@���ڴ����������ã������������(n��i)�������_�����Ƀr����ʎ������������؛�r��q��2.79%�����ɬF(xi��n)�r�ձ��ϝq���Ј����I�q���I���ĬF(xi��n)����ُ�N������أ��ɽ��������غ��^(q��)�S���ڽ������_ʼ��u��؛�������Ј�������څ��(qi��ng)�Լ��͏S��ͦ�r�£��^�m(x��)�ϝq�Ŀ������^��ͬ�r����8�·�ˮ�a(ch��n)�B(y��ng)ֳ�M(j��n)����������������������ӣ�������ɵ��s��؛Դ�o���������I(y��)���䷽�������˶��ɵ�����������(n��i)���������ʢ����֧�·���(n��i)���Ƀr���A(y��)Ӌ���ڿ��Է������錦�������ж��ɡ�������(n��i)��(qi��ng)����ֻ�?q��)����m(x��)�����܇���(n��i)���ع��S43%�����Ƀr�����w�\����3884-4110Ԫ/��֮�g�����ܾ��r���µ��B(t��i)�ݡ� ������33�܇���(n��i)���ɬF(xi��n)؛�Ј�һ����r����һ,�ֲ��µ����ܶ����ձP�ϝq���������q����һ�����ģ��ձP�ϝq�����壬�ֲ��ϝq�� ������33��(CBOT)��P���飺��һ,�ձP�ϝq���ܶ����q����һ���������ձP�ϝq�����ģ��ձP�ϝq�� ������33�ܴ��������飺��һ,�ձP�ϝq���ܶ����ձP�ϝq���������ձP�ϝq�����ģ��ձP�ϝq�����壬�ձP�ϝq�� ���� ������Ҫ�^(q��)�r��׃������λ��Ԫ/����

������33�ܶ��ɬF(xi��n)؛���r������ϝq�B(t��i)�ݡ�����ȫ�����ض��ɾ��r��3939Ԫ/�����c���ܾ��r�ϝq99Ԫ/�����h(hu��n)�ȝq��2.58%��ͬ���µ�8.29%�� ���������Ј�Ӱ����ط����� ����1�����������r��ʬF(xi��n)��ʎ�߸ߑB(t��i)�ݡ����ǰ�����r(n��ng)�I(y��)��(USDA)���{(di��o)2013�������a(ch��n)���A(y��)��ֵ���Լ�������A(y��)���@ʾ������������������D(zhu��n)�ɣ��Ј���(d��n)�n�ճ�ǰ����(CBOT)����؛�B�q���ա�����USDA�f�����g�����̱�ʾ�N��71.3�f�����������Ї����N��14�f������֪����Ŀ�ĵأ�ȫ����2013/14�긶�\��ͬ�rUSDA8���Y(ji��)����������̼��r���ϝq��USDA8�¹������@ʾ�������{(di��o)���^�������Nֲ���ո���e���{(di��o)50�fӢ�����c�Ј��A(y��)��������״λ����{(di��o)����A(ch��)�ϵ��������a(ch��n)���{(di��o)1.9����42.6�ѣ��a(ch��n)�����{(di��o)1.65�|��32.55�|�ѣ��h(yu��n)����ƽ���A(y��)�y��43.6��33.36�|�ѣ�������(y��ng)�����{(di��o)1.64�|�ѡ��������{(di��o)6500�f��13.85�|����ե�����{(di��o)2000�f��16.75�|����K������{(di��o)7500�f��2.2�|�ѣ��h(yu��n)�����Ј��A(y��)�ڵ�2.65�|�ѡ���(j��)�����Z˹����˹�����I(l��ng)���ܶ���ʾ������͢��ե�������������_�_��W���������e��24С�r�T����Ҫ����ƹ����l������(j��)�����r(n��ng)�I(y��)���l(f��)����������@ʾ��2013/14���ȫ��a(ch��n)���A(y��)Ӌ��2.817�|�������֮�£����ȵ��A(y��)�y��2.859�|���������2.676�|������(j��)�����O(sh��)�ڵ��h�����ИI(y��)�ڿ�<������>�l(f��)����������@ʾ������ȫ�����Ĵ��M(j��n)�ڇ����Ї��ѽ�(j��ng)�ӿ��������M(j��n)�ڲ������a(b��)�����(n��i)����ƫ�͵Ď�档 ����2��Ŀǰ����(n��i)���a(ch��n)�������䣬���ؽ���ʮ���嵭����������ĩ����Ϣ�Q�Zʳ�Ճ��ĸ﷽��δ�@����(w��)Ժͨ�^�����rҲ��������ʎ�ߏ�(qi��ng)����(d��ng)ǰ�����a(ch��n)����Ҫ����ʳ�ã���������Ʒ������ĵ����|(zh��)��ȡ������ե�͵�����С�����Ͻ������҇����ô���Ҫ���M(j��n)�ڞ�����������ه�̶�Խ��Խ�ߣ��M(j��n)һ�������a(ch��n)�D��ե�����С��@���ԁ������a(ch��n)�ĽK�����M�Ј��sС����r��Ҳ���y�д����ɫ���M(j��n)���r(n��ng)��Nֲ�ķe�O���M(j��n)һ�����͡���(j��)Ϥ���҇������a(ch��n)�^(q��)�ķNֲ��e�������½�֮�ݣ��a(ch��n)��Ҳ����(y��ng)�p�١��e�ǽ���������r��Ą������@���㡣�Ķ��ځ��������H�����������\�е�څ���Ԍ����m(x��)�����H�����r����������(n��i)���Ј���(g��u)��һ���Ĵ����á����⣬�����R�r�Ճ��Ĵ���Ȼ���R���۵Ć��}�������ģ����ҼZ�ͽ������Č����r�N���R���|����50�f���������߶��ԣ������u�ɽ��^�٣����f��2009-2010��a(ch��n)�Ĵ����Ѓ�(n��i)�ɹ�17.15�f��������1.21�f����������31.64�f�������ăr���f��2009��a(ch��n)���ȴ�3800Ԫ/����2010��a(ch��n)���ȴ�3900Ԫ/�������ν��ו�Ӌ���N�۴�501652�������H�ɽ�198976�����ɽ���39.66%���ɽ����r3909Ԫ/�����������ăr�]��׃�ӣ����ĵĵ��ֺ�ɱ��ѽ�(j��ng)�^�ߣ��ʶ��A(y��)����ɽ����^�����ޣ��������������֬�Ј����퉺����������������Z�®a(ch��n)�����У�������҆���������ُ������?q��)��^�m(x��)��(zh��)�У��@Ȼ����ꐶ��Ԟ��¶��������(zh��n)�䡣�ڇ��H�Ј�����ƣܛ������(n��i)�����^����������?q��)�Ͷ���Ј����T���������صĴ��£��A(y��)Ӌ���a(ch��n)�r���^�m(x��)�����\�С� ����7�·��҇��M(j��n)�ڴ�720�f�����ۿڴ���S֮�ص�600�f���Ϸ�����扺���@�F(xi��n)�����^�S��8��9�´�������u�p�٣�����(n��i)���δ����?q��)��½������ɹ��?y��ng)����Ҳ���p�p����(j��)�y(t��ng)Ӌ��8�·݇���(n��i)�M(j��n)�ڴ�(sh��)�����ܵ���600�f�����h(yu��n)�����Ј��A(y��)�ڣ�9�·��M(j��n)����Ҳ��600�f��֮�¡�Ŀǰ���͏S���˱��C��ե�������_���ʣ������������^����ʢ�Ķ��Ƀr�����͏Sͦ�����Ͳ��Դ��£����Ƀr��̧�������⣬����؛Դ�o��Ҳ�����Ƀr��a(ch��n)��֧�Ρ��͏Sͦ�ɲ��ԺͲ��Ƀr������Ƕ�����؛�r�ֈ�ͦ����Ҫ����(j��)����(j��)Ϥ:���ׂ��£��҇����i���������4.5�|�^���ҡ�������7�·ݶ��ɉ�ե���ѽ�(j��ng)�_(d��)��600�f�����A(y��)Ӌ8��9�·ݵĉ�ե����Ȼ���^550�f�������⣬8�·���ˮ�a(ch��n)�B(y��ng)ֳ������һ���̶��������˶��ɵ����M�������҇���ʳƷ������Լ��B(y��ng)ֳ�I(y��)�����M�������@�ļ���(ji��)�ԣ�ͨ���ڼٹ�(ji��)�����g����(n��i)��ֲ�������M��������M���������@���ӡ������@֮ǰ����횂��㹝(ji��)�����g�����棬�Ԃ䲻�r֮�衣��(d��ng)ǰ�����x��������c��С�L�ټ����Ѳ���2���£�������؛���������ӣ���������ϡ����ʳƷ����I(y��)���^ȥһ�Εr�g�����P(gu��n)���M������һֱ�S����ƫ�͵İ�ȫ��棬ʹ���ȻҪ���ӂ�؛���@��һ���̶��Ϗ�(qi��ng)��֧���˶��ɵķ������顣 ����3������ĩ���V�|�^(q��)���F(xi��n)һ��H7N9���в������ڽӵ��V�|ʡ�l(w��i)���dͨ��V�|ʡ�r(n��ng)�I(y��)�d�����o���о�������ع������ѽM�����ҽM��������ָ��(d��o)�_չ���в��W(xu��)�{(di��o)�鼰����H7N9�����з��ع�����������Ť̝��ӯ�ďV�|ʡ�����B(y��ng)ֳ�ИI(y��)�ٴ�ǰ�����n���mȻĿǰ�ߜ�����B(y��ng)ֳ�����u���ڱ��^���У������ڳ���������u�p�٣������������M����]��̫���׃�����A(y��)Ӌ������ë�u�r�����S�ַ�(w��n)����ͬ�r�����a(b��)�ڵ��������ӣ������u�r���B�m(x��)2���ϝq������̎���^�̓r��ˮƽ�������i����(y��ng)�����㡢�iԴ�oȱ�ͳ����w�����{(di��o)������Ӱ푣�ȫ���i�r�ĵ�λһ·�߸����M(j��n)����(d��ng)ǰӰ��i��r����ֱ�ӵ��������iԴ���o�^��o�����B(y��ng)ֳ����ϧ���������������i�����M�����������������p��(ji��)�ĝu�R�������б��C���i��r�������^�m(x��)�ϝq����B(y��ng)�����a(b��)�ڷe�O��Ҳ�����m(x��)�ߝq���A(y��)Ӌ���i���������������������� �������������A(y��)�y: �����҇��ѽ�(j��ng)�R����������c�����գ������B(y��ng)ֳ��I(y��)��ʳƷ��I(y��)���Ђ�؛����֮�Ј�һֱ�n�]�������S�a(ch��n)�Ĕ�(sh��)��(j��)�^�A(y��)�����н��ͣ�����һ���̶���֧�ֶ��ɡ����Ј����A(y��)Ӌ�����m(x��)�������Ƹ�֡� ���σ�(n��i)�����Ϻ����r(n��ng)�ڙ�(qu��n)���ǣ��x�^�D(zhu��n)�d�� | |||||||||||||||||||||||||||||||||||||

| ���c���] |

��؟(z��)����

���� 1�������W(w��ng)ע������Դ��ˮ�a(ch��n)ǰ�ؾW(w��ng)����������Ʒ������ˮ�a(ch��n)ǰ�ؾW(w��ng)�Ϸ����а��(qu��n)���Й�(qu��n)ʹ�õ���Ʒ��δ��(j��ng)���W(w��ng)�ڙ�(qu��n)�����D(zhu��n)�d��ժ��������������ʽʹ��������Ʒ���ѽ�(j��ng)���W(w��ng)�ڙ�(qu��n)ʹ����Ʒ�ģ���(y��ng)���ڙ�(qu��n)������(n��i)ʹ�ã���ע������Դ��ˮ�a(ch��n)ǰ�ؾW(w��ng)�����`���������ߣ����W(w��ng)���������P(gu��n)����؟(z��)�Ρ�

����

����

2�������W(w��ng)ע������Դ��XXX����ˮ�a(ch��n)ǰ�ؾW(w��ng)��������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ(f��)؟(z��)��

����

����

3���籾�W(w��ng)�D(zhu��n)�d�漰���(qu��n)�Ȇ��}��Ո������15���(n��i)��늻�����cˮ�a(ch��n)ǰ�ؾW(w��ng)(li��n)ϵ��(li��n)ϵ��ʽ��020-85595682��