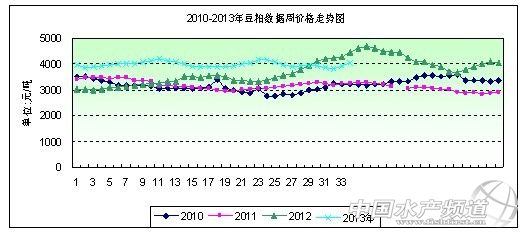

�����Ї�ˮ�a(ch��n)�l����(b��o)������(j��)�Ϻ����r(n��ng)Ӎ�� ����һ�������Ј�����: ����2013���34�ܣ�8��16��-8��23�գ������ܳ�CBOT�������ɂ�(g��)���ԁ��ĸ�λ�������j������Ҫ�����������ɺ���(d��o)�p�a(ch��n)�ē�(d��n)�n�����g(sh��)���I�P�����Ј����������A(y��)Ӌ(j��)����D(zhu��n)�Ɍ����m(x��)��8�µס��A(y��)Ӌ(j��)����������δ�Y(ji��)�����������ˮ�ٶ����������Ј������܇���(n��i)����S��P��ʎ�{(di��o)����������؛��̎�����ܵ��γɵ���ʎ�^(q��)��(n��i)�����ɬF(xi��n)؛�Ј�������(n��i)�غ������͏S���Ƀr(ji��)��q���U(ku��)���غ��^(q��)�͏S�e�O��r(ji��)��ͬ�r(sh��)�͏Sϧ�۶�����w���ء��A(y��)Ӌ(j��)���ڶ��Ɍ�̎����ʎ��֡����܇���(n��i)���ع��S43%�����Ƀr(ji��)�����w�\(y��n)����3948-4290Ԫ/��֮�g�����ܾ��r(ji��)���ϝq�B(t��i)�ݡ� ������34�܇���(n��i)���ɬF(xi��n)؛�Ј�һ����r����һ,�q�����F(xi��n)���ܶ����ձP�ϝq���������ձP�µ������ģ��q����һ�����壬�ֲ��µ��� ������34��(CBOT)��P���飺��һ,�ձP�ϝq���ܶ����ձP�µ����������ձP�ϝq�����ģ��ձP�µ��� ������34�ܴ��������飺��һ,�ձP�ϝq���ܶ����ձP�ϝq���������ձP�ϝq�����ģ��ձP�ϝq�����壬�ձP�ϝq�� ���� ������Ҫ�^(q��)�r(ji��)��׃������λ��Ԫ/����

������34�ܶ��ɬF(xi��n)؛���r(ji��)������ϝq�B(t��i)�ݡ�����ȫ�����ض��ɾ��r(ji��)��4051Ԫ/�����c���ܾ��r(ji��)�ϝq112Ԫ/�����h(hu��n)�ȝq��2.84%��ͬ���µ�9.45%�� ���������Ј�Ӱ����ط����� ����1�����������r(ji��)��ʬF(xi��n)�q�����F(xi��n)�B(t��i)�ݡ����ܳ����g(sh��)�I�P���n�]�������������Ǭ����ܽ��ʹa(ch��n)����������ϝq��CBOT����؛��һ�����ɂ�(g��)�¸�λ���S����ָ��(bi��o)11�´ϼs��(chu��ng)�ɂ�(g��)�¸�λ���м��g(sh��)���u�P���@���˽Y(ji��)������䣬CBOT����؛�ܶ��յ͡����(d��n)�n�����������ĸ�����⌢��(d��o)�p�a(ch��n)������β�P�Ľ����Нq����խ��11�´���؛���������ɂ�(g��)�¸�λ�������Aʢ�D8��20����Ϣ����(j��)�������y�аl(f��)��������(b��o)���@ʾ�����������ήa(ch��n)�A(y��)�y��(sh��)��(j��)���{(di��o)��0.5��ʽ������ÿӢ��42.5��ʽ�����������y�еĴήa(ch��n)��(sh��)��(j��)Ҳ�������r(n��ng)�I(y��)�����A(y��)�y����.1��ʽ�����Aʢ�D8��20����Ϣ����(j��)����ÿ��һ�ȵ��������r(n��ng)���(sh��)�ؿ��칤���ķ������Q�����������a(ch��n)�����ܵ��������r(n��ng)�I(y��)�����A(y��)�y���Aʢ�D��Ϣ����(j��)�ИI(y��)�نT�Լ��r(n��ng)��������ʾ���mȻ���N���R���������r(n��ng)�I(y��)�a(ch��n)�^(q��)�ضȵ���ƽ��ˮƽ������2013/14��������a(ch��n)������������״γ��^9000�f�����Լ���(j��)˽�I�����C(j��)��(g��u)Informa��(j��ng)��(j��)��˾�l(f��)��������(b��o)���@ʾ��2013�������a(ch��n)���A(y��)Ӌ(j��)��32.25�|��ʽ���� ����2����7���ԁ����ߜ���⸲�w�Ї�19��(g��)ʡ�С��c��ͬ�r(sh��)���|�����(z��i)���������������۽����ɻ���ͬ�r(sh��)���F(xi��n)������ˮλ����������һ�����ˮ������1998�����(z��i)�������Ǵ����a(ch��n)�^(q��)���������̷��������F(xi��n)���ڡ��@�ݱؕ�(hu��)��(d��o)�´a(ch��n)�����»����A(y��)Ӌ(j��)2013/2014����Ї��a(ch��n)����1150�f��1180�f�����p�a(ch��n)�׳ɶ���.2012/2013��ȴ��Ճ�(ch��)�r(ji��)��4600Ԫ/�����A(y��)Ӌ(j��)2013/2014����Ճ�(ch��)�r(ji��)ֻ��������ͬ�r(sh��)���҇��M(j��n)�ڴ����m(x��)���ӣ���������ĩ������(n��i)��Ҫ�ۿڴ��s��633�f�������P(gu��n)�A(y��)�y�@ʾ���҇�8�´��M(j��n)�����mȻ���^7�»��䣬���Ԍ�����ȥ��ͬ�ڡ� �����c��ͬ�r(sh��)������(ch��)������������Ј�����ꐶ���档�������ڰ��ռZʳ���l(f��)�����Ј������P(gu��n)(li��n)�W(w��ng)�Ј��e��50�f���ć����R��(ch��)���r(ji��)�N�ۣ��@���B�m(x��)�����ܒ���(ch��)50�f��ꐶ���档�Č�(sh��)�H�ɽ��Y(ji��)������������Ӌ(j��)�����ׇ����R�r(sh��)�惦(ch��)��501992������(sh��)�H�ɽ�187050�������ɽ���37.26�����܇���(n��i)�F(xi��n)؛�r(ji��)�����Ӱ푣��Ѓ�(ch��)�Z�R��(ch��)���r(ji��)���׳ɽ��r(ji��)��ʬF(xi��n)��(w��n)���߸߬F(xi��n)���A(y��)Ӌ(j��)����11�·ݖ|���a(ch��n)�ش�����֮ǰ���Ѓ�(ch��)�Z���ܕ�(hu��)�Ӵ��Ј��������ȣ������܌�����(n��i)���Ј��r(ji��)��(g��u)�ɉ�������?q��)��?hu��)���ڵć��a(ch��n)�r(ji��)������Ŀǰ�a(ch��n)���^ʣ���ϳɱ��ϝq������(n��i)��ե��I(y��)�����֜p�a(ch��n)��ͣ�a(ch��n)�����_��(sh��)��(j��)�@ʾ������(n��i)�A�|�^(q��)�����_�C(j��)�Ĵ����͏S���^10�ң�5�������͏Sͣ�C(j��)��ͣ�C(j��)�r(sh��)�g��10-30�첻�ȡ���Ŀǰ�F(xi��n)؛�Ј�������������a(ch��n)���͏S����̝�p��ͣ�C(j��)�ʸߣ���(d��o)���a(ch��n)���Ј���Ͷ�嵭���ټ��χ���(ch��)���B���ܒ��ۣ���ϼs�����M(j��n)һ���ܵ����ۡ� ��������������(n��i)�����a(ch��n)Ʒ�r(ji��)����m(x��)�ϝq����B(y��ng)��I(y��)��(j��ng)�I�h(hu��n)�����ơ��r(n��ng)�I(y��)������������(sh��)��(j��)�@ʾ������a(ch��n)Ʒ�r(ji��)���ϝq��ͬ�r(sh��)���������M(f��i)������u�R�����M(j��n)��8����Ѯ�Ժ���(n��i)����ԺУ����m(x��)�_�W(xu��)��У�@ʳ�����M(f��i)��������a(ch��n)Ʒ����������������݁�������������c�p��(ji��)���g������(n��i)��(hu��)�M(j��n)������������ʳƷ��������M(f��i)����(hu��)���@���L���������﹝(ji��)�^���c��(ji��)��ǰһ�ܶ࣬���R����ĩ���K���Ñ���Ȼ��ǰ�M(j��n)����֬��؛��ͬ�r(sh��)�����ڼ����^�L��������M(f��i)�����@���ӡ�����(d��ng)�¾��x�������Еr(sh��)�գ���ֵ��B(y��ng)�I(y��)�߷��ڣ����P(gu��n)��I(y��)��Ȼ��(hu��)���Ӷ��ɵ����ԭ�ς�؛���@����һ���̶���֧�ּ���ǰϦ�Ķ������顣 ����3�������ԁ�������(n��i)�i�Ѓr(ji��)���\(y��n)�Ѕ^(q��)�g�����Ō����A���^(q��)ë�i�r(ji��)���Ե��������^(q��)�������������ȻӰ��Ϸ��Ј���ë�i�r(ji��)��(j��)Ϥ�����ܳ�����֮ǰ�_(t��i)�L(f��ng)Ӱ푣��Ϸ��^(q��)����ʡ�{(di��o)��ë�i�\(y��n)ݔ���裬̧����(d��ng)?sh��)��i�r(ji��)�����A�|�^(q��)�iֻ����(y��ng)����ƫ�٣��r(ji��)���^�m(x��)�S�ֈ�(ji��n)ͦ�����w�^���ܵăr(ji��)��^(q��)�g�Ō�������(j��)�r(n��ng)�I(y��)���������{(di��o)�锵(sh��)��(j��)�@ʾ��2013��7��ĩ���҇����i�������4.55�|�^���h(hu��n)������1.2%��ͬ������0.6%���r(n��ng)�I(y��)����(sh��)��(j��)�������ǽy(t��ng)Ӌ(j��)�ֹ�����7���҇����(hu��)���M(f��i)Ʒ�Ј���r�y(t��ng)Ӌ(j��)�@ʾ��7�����~������I(y��)��λ�IJ�I(y��)������Ȼͬ���½�2.1%��1-7��ͬ���½�2.2%���@Ҳ��ζ���Ј���Ʒ���M(f��i)Ҳ�ܵ����ơ��M�ܽ�������ןጧ(d��o)���iֻ���L�ٶȷž����Լ�����ڵ�������،�(d��o)�²��ֵ^(q��)��ʡ�\(y��n)ݔ���莧��(d��ng)�i�r(ji��)�^�m(x��)ƫ��(qi��ng)�\(y��n)�С��������i���ˮƽ�����Լ����~���ϲ�����M(f��i)�����^�m(x��)�½���څ�݁��������i�Ј�����(y��ng)�Կ��ܳʬF(xi��n)����څ�ݣ������M(f��i)���ԛ]�еõ���Ч������֮�p��(ji��)֮ǰ������iֻ��������(hu��)�A�������ӣ�����i�������Կ������R�{(di��o)����Ŀǰ�������·��R��(ch��)���i�⣬�O�п����ڃɹ�(ji��)���g�Ń�(ch��)������D(zhu��n)�������i�{(di��o)�\(y��n)����형����ֲ��^(q��)�i��o���ĬF(xi��n)����⣻ǰ�ڵ��i���ڲ��]���^����̭��Сɢ�����Ј����w����(y��ng)�б��ϣ������B(y��ng)ֳ����Ȼ���R��σr(ji��)���ϝq�����{�� �������������A(y��)�y: ����Ŀǰ����(n��i)�Ј��ѽ�(j��ng)��������������(ch��)������Ӱ푣����H�Ј���������������������֮Ŀǰ�|�����a(ch��n)�^(q��)�����(z��i)���l�l(f��)�����a(ch��n)ꐶ��F(xi��n)؛����(y��ng)ƫ�o���A(y��)Ӌ(j��)���ڇ���(n��i)�����Ј�ͬ�ӾS�ֽ��ڵď�(qi��ng)������֡� ���σ�(n��i)�����Ϻ����r(n��ng)�ڙ�(qu��n)���ǣ��x�^�D(zhu��n)�d�� | |||||||||||||||||||||||||||||||||||||

| ���c(di��n)���] |

��؟(z��)����

���� 1�������W(w��ng)ע������Դ��ˮ�a(ch��n)ǰ�ؾW(w��ng)����������Ʒ������ˮ�a(ch��n)ǰ�ؾW(w��ng)�Ϸ����а��(qu��n)���Й�(qu��n)ʹ�õ���Ʒ��δ��(j��ng)���W(w��ng)�ڙ�(qu��n)�����D(zhu��n)�d��ժ��������������ʽʹ��������Ʒ���ѽ�(j��ng)���W(w��ng)�ڙ�(qu��n)ʹ����Ʒ�ģ���(y��ng)���ڙ�(qu��n)������(n��i)ʹ�ã���ע������Դ��ˮ�a(ch��n)ǰ�ؾW(w��ng)�����`���������ߣ����W(w��ng)���������P(gu��n)����؟(z��)�Ρ�

����

����

2�������W(w��ng)ע������Դ��XXX����ˮ�a(ch��n)ǰ�ؾW(w��ng)��������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c(di��n)�͌����挍(sh��)��ؓ(f��)؟(z��)��

����

����

3���籾�W(w��ng)�D(zhu��n)�d�漰���(qu��n)�Ȇ��}��Ո������15���(n��i)��늻�����cˮ�a(ch��n)ǰ�ؾW(w��ng)(li��n)ϵ��(li��n)ϵ��ʽ��020-85595682��