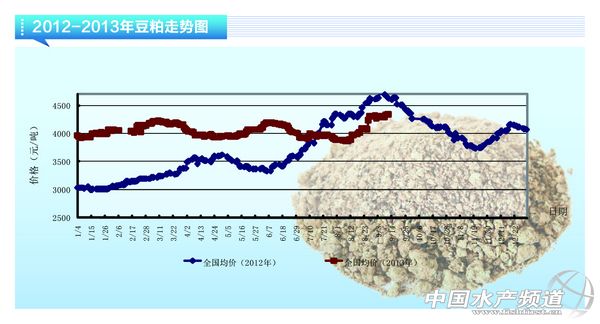

中國水產(chǎn)頻道獨家報道,9月12日USDA(美國農(nóng)業(yè)部)公布最新月度供需報告,市場關(guān)注的核心數(shù)據(jù)還是對美豆單產(chǎn)以及產(chǎn)量的調(diào)整,9月大豆單產(chǎn)為41.2蒲式耳/英畝,基本符合市場預(yù)期,但低于8月份的42.6蒲式耳/英畝,產(chǎn)量從32.55億蒲式耳下調(diào)至31.49億蒲式耳,同時美國農(nóng)業(yè)部下調(diào)新年度美豆壓榨量0.2億蒲式耳以及出口量0.15億蒲式耳,結(jié)轉(zhuǎn)庫存預(yù)計為1.5億蒲式耳,如此低的結(jié)轉(zhuǎn)庫存意味著新年度美豆還將保持緊張狀態(tài)。 對單產(chǎn)的調(diào)整可能還將持續(xù),因為進入9月份以來的天氣情況并不是十分理想,主要體現(xiàn)在干旱,降雨不充分,對于大豆鼓粒影響較大,可能會使得粒重達不到理想水平,所以還是應(yīng)該十分重視10月份供需報告對單產(chǎn)的調(diào)整,以具體反映9月天氣對大豆生長的影響。另外市場有人擔心早霜問題,從最新的預(yù)報來看,月底之前暫時沒有早霜的跡象。 9、10月份到港情況可能不如預(yù)期,實際運出來的數(shù)量低于預(yù)期,不管是巴西還是阿根廷,裝運玉米擠占有限的港口資源,預(yù)計9月份到港量480萬噸。另外一個值得關(guān)注的情況就是阿根廷大豆銷售,農(nóng)民手里依然有不少的存貨,因為國內(nèi)CPI高漲等原因惜售,但是隨著近來美豆連續(xù)大漲,不排除阿根廷銷售大豆。 國內(nèi)養(yǎng)殖情況轉(zhuǎn)憂為喜,特別是新近雞蛋以及肉雞價格的上漲,總體養(yǎng)殖產(chǎn)品均有利可圖,擺脫虧損狀態(tài),歷年的情況也是下半年養(yǎng)殖需求最好,所以在下游端依舊將為豆粕市場提供足夠支撐。 從國內(nèi)壓榨企業(yè)以及下游庫存來看,現(xiàn)貨依舊處于并且還將繼續(xù)處于偏緊狀態(tài),9、10月份豆粕現(xiàn)貨供應(yīng)量有限,加上雜粕供應(yīng)不足,豆粕仍是不得已的選擇,整體飼料企業(yè)豆粕用量遠高于往年,供需趨緊情況下,現(xiàn)貨價格自然受到支撐,期現(xiàn)基差還將會保持一個較高水平,目前同M01基差超過600元,不排除10月份之前期現(xiàn)基差還將是500以上的水平。針對9、10月份,目前現(xiàn)貨價格南方地區(qū)超過4400元/噸,價格處于高位,筆者認為飼料企業(yè)還是以隨采隨用為主,保持安全庫存,逢回調(diào)適當補貨。(李樹昆) 中國水產(chǎn)頻道獨家報道,轉(zhuǎn)載請說明出處《水產(chǎn)前沿》雜志 www.fuqitext.com ,違者追究法律責任, 謝謝合作。 |

| 重點推薦 |

免責聲明:

1、凡本網(wǎng)注明“來源:水產(chǎn)前沿網(wǎng)”的所有作品,均為水產(chǎn)前沿網(wǎng)合法擁有版權(quán)或有權(quán)使用的作品,未經(jīng)本網(wǎng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用上述作品。已經(jīng)本網(wǎng)授權(quán)使用作品的,應(yīng)在授權(quán)范圍內(nèi)使用,并注明“來源:水產(chǎn)前沿網(wǎng)”。違反上述聲明者,本網(wǎng)將追究其相關(guān)法律責任。

2、凡本網(wǎng)注明“來源:XXX(非水產(chǎn)前沿網(wǎng))”的作品,均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點和對其真實性負責。

3、如本網(wǎng)轉(zhuǎn)載涉及版權(quán)等問題,請作者在15天內(nèi)來電或來函與水產(chǎn)前沿網(wǎng)聯(lián)系。聯(lián)系方式:020-85595682。