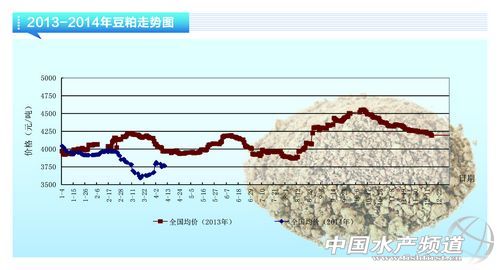

中國水產頻道獨家報道,4月份USDA(美國農業部)的供需報告往常并不會做出激進的調整,因為一周之前剛發布了季度庫存報告和播種意向報告這兩份重量級報告,報告前,市場較為關注舊作的庫存情況,顯然市場沒有預料到本次報告調整得那么激進。 本次報告再次上調5000萬蒲式耳的美豆出口,達到15.8億蒲,同時進口量上調3000萬蒲式耳,主要是美國舊作的緊張,需要進口部分南美大豆,西部的壓榨工廠可能要從加拿大進口大豆,另外下調其國內壓榨需求500萬蒲式耳,殘余用量下調至0,美豆年終庫存預期下調1000萬蒲式耳至1.35億蒲式耳,低于平均預測的1.39億蒲式耳,為十年最低水平,庫存/消費比由上月的4.4%降至4%,創歷史最低紀錄。 美國陳豆供應緊張格局依舊,支撐近月合約價格,而目前美豆出口已經完成16.36億蒲,要高于供需報告的預測目標,除非及時出現大量取消船期的情況,否則美豆出口仍存在上調空間。美豆粕出口需求良好,4月份其國內壓榨需求同比預計增加1000萬蒲,預計全年壓榨量可能會超過USDA預估的16.85億蒲。 國外裝船情況,3月份美國裝出了170萬噸,4月份從現在看裝出量預計只有26萬噸,并沒有新船在等待;巴西從1月份開始到4月7日,向中國裝運了1140萬噸大豆,進入4月份,巴西大豆陸續達到中國,4月份巴西裝運量預計為500萬噸。 不過另一方面,因為中國需求差,特別是部分進口企業因為資金等原因,雖然船已經排了,但是可能面臨違約的情況,預計后期巴西裝船速度會下降。阿根廷和烏拉圭已經開始對中國裝運大豆,預計4月份裝運量不到100萬噸。 3月份國內飼料企業產量環比增加20%,主要是來自禽料的增加,從多數企業的情況來看,4月份禽料產量預期還是會環比增加;豬料的情況不及預期,養殖效益差,3月份還有部分之前壓欄的生豬出欄,但是進入4月份,大豬存欄繼續下降,中小豬比例偏大情況下,依舊難以看好4月豬料需求;另外一個需要注意的是屠宰企業的情況,母豬屠宰量明顯增加,部分企業日屠宰量甚至是去年的同期的兩倍,這種情況主要是在規模偏小的養殖戶/場;和生豬補欄延緩一樣的是種豬補欄積極性也是大幅下降,根據行業預估的數據,種豬銷量預計下滑超過50%;水產料陸續啟動,北方已經有企業開始生產,不過整體需求不好,水產價格不理想,預計4月份水產料產量同比會下降。 目前國內沿海豆粕現貨價格集中在3600附近,期貨盤面表現比較強,現貨基本面雖然偏空,但是價格并沒有出現特別大幅度下降,油廠壓榨虧損的情況持續,特別是外盤大豆價格表現一直很強,更是逼得部分國內壓榨企業舉步維艱,這也是為什么最近陸續傳出洗船違約的傳聞,甚至有消息說確定了超過約30萬噸的違約,對國內豆粕現貨來講,相對偏多一些,不過就眼下的情況而言,整體現貨供應還是充裕,看空甚至做空的占多數。 筆者觀點還是以當地區域市場實際情況為主,多關注預期市場庫存、開機情況,對飼料企業來講,依舊是隨買隨用。(李樹昆) 【關鍵字】:豆粕 豆粕價格 豆粕行情 中國水產頻道(www.fuqitext.com)獨家報道,轉載請說明出處,違者追究法律責任, 謝謝合作。 |

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。