文/圖 中國水產(chǎn)流通與加工協(xié)會 崔和 中國水產(chǎn)頻道獨(dú)家報(bào)道,2013年,我國水產(chǎn)品進(jìn)出口貿(mào)易保持持續(xù)增長。全球水產(chǎn)品貿(mào)易量保持穩(wěn)定,增幅僅0.3%,客觀地反映了水產(chǎn)品消費(fèi)的穩(wěn)定現(xiàn)狀,我國水產(chǎn)品出口量連續(xù)3年呈現(xiàn)平穩(wěn)態(tài)勢,作為水產(chǎn)品出口第一大國的我國的出口情況,也證明國際水產(chǎn)品的市場需求比較穩(wěn)定。出口額方面增幅比較大,特別是我國,出口額首次突破200億美元,但出口額的增長涉及水產(chǎn)品生產(chǎn)成本、匯率等多種因素影響,不能反映消費(fèi)市場的真實(shí)情況。 2013年,全球水產(chǎn)品貿(mào)易額為1360億美元(上年度年為1292億美元),增幅達(dá)到6.6%,其中對蝦、三文魚價(jià)格上漲明顯。 今年,從貿(mào)易外部環(huán)境看:全球經(jīng)濟(jì)恢復(fù)緩慢,美、歐、日三大市場遇到的問題不一,美國推出量化寬松貨幣對后市的影響有待觀望、歐盟歐債危機(jī)后恢復(fù)活力不足、日本安倍經(jīng)濟(jì)遇到不少問題,我國經(jīng)濟(jì)增長放緩,新興經(jīng)濟(jì)體有下滑風(fēng)險(xiǎn)。 可以預(yù)見,今年出口、內(nèi)銷生意都艱難。但整體來講,水產(chǎn)品貿(mào)易全球化程度最高,農(nóng)產(chǎn)品中水產(chǎn)品交易最活躍。 國際對蝦生產(chǎn)貿(mào)易情況與特點(diǎn) 從對蝦生產(chǎn)來看:主要對蝦生產(chǎn)國中,多國蝦產(chǎn)量下降,最大的對蝦生產(chǎn)國——我國,對蝦減產(chǎn)的數(shù)量最大,產(chǎn)量由上一年度的153萬噸下降到133萬噸(其中海水蝦產(chǎn)量77萬噸,淡水蝦產(chǎn)量56萬噸)。 泰國下降的比率最高,達(dá)到50%,其他對蝦生產(chǎn)國墨西哥、馬來西亞都下降,只有印度對蝦產(chǎn)量增加最大,幾乎翻一番產(chǎn)量超過30萬噸、越南產(chǎn)量也有增長。 2013年,我國養(yǎng)殖對蝦產(chǎn)量下跌幅度超過13%。淡水養(yǎng)殖對蝦在江蘇、福建、河北成功率較高。其他省份或持平、下降。 從對蝦貿(mào)易來看:主要進(jìn)口國(美、日、歐),2013年對蝦進(jìn)口量下降,進(jìn)口價(jià)格上漲,我國也從去年扮演了對蝦進(jìn)口大國的腳色,我國去年全年對蝦價(jià)格一直高位運(yùn)行。 去年最值得關(guān)注的是我國對蝦市場的變化,2013年我國從對蝦凈出口國變?yōu)閷ξr凈進(jìn)口國,周邊國家都成為我國對蝦進(jìn)口的目標(biāo)國。另外,我國采購商還從中南美洲的厄瓜多爾、阿根廷也大量采購對蝦,連伊朗和非洲都進(jìn)入了我國對蝦采購商的范圍。進(jìn)口的野生捕撈對蝦也明顯上漲。 2013年,我國蝦類出口量連續(xù)兩年下降;主要出口市場中美、日、歐均下降,僅香港增加;出口額達(dá)22.2億美元,同比增幅達(dá)14.5%。 我國對蝦進(jìn)口的情況,從海關(guān)數(shù)據(jù)統(tǒng)計(jì)來看,2013年我國從東盟進(jìn)口對蝦量1.8萬多噸,同比增加38%。實(shí)際上,我國進(jìn)口對蝦遠(yuǎn)不止這個(gè)數(shù)據(jù),據(jù)業(yè)內(nèi)調(diào)查,初步估算為10萬噸以上。2013年我國從厄瓜多爾直接進(jìn)口對蝦就超過7000噸,該國對蝦協(xié)會負(fù)責(zé)人告知還有部分通過邊境完成交易,所以我國進(jìn)口對蝦的實(shí)際數(shù)量比海關(guān)統(tǒng)計(jì)量要高出幾倍。有人估算,每天邊貿(mào)對蝦的進(jìn)口量就300多噸。 另外,除大量進(jìn)口養(yǎng)殖對蝦外,我國還大量進(jìn)口捕撈蝦,從加拿大、北歐進(jìn)口冷水蝦,去年就超過3.5萬噸。也進(jìn)口野生捕撈蝦,如阿根廷紅蝦、加拿大牡丹蝦、非洲海捕蝦等2萬多噸。 主要對蝦進(jìn)口國的變化

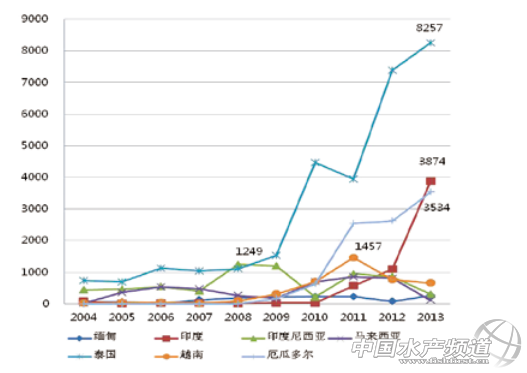

近10年對蝦主要進(jìn)口國進(jìn)口量

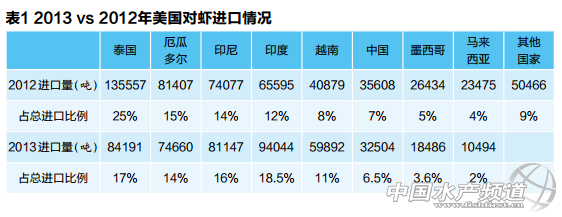

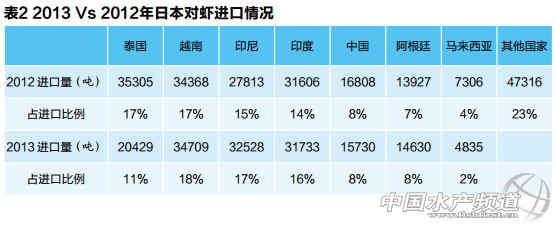

美國仍然是對蝦進(jìn)口第一大國,對蝦進(jìn)口市場的巨大吸引力沒有改變,但是連續(xù)幾年對蝦進(jìn)口呈現(xiàn)下跌的態(tài)勢。2013年總進(jìn)口量50.8萬噸,比2012下降4.7%,2012年進(jìn)口量比2011下降7.6%。 另外,由于去年對蝦主產(chǎn)國受EMS病害的影響,國際對蝦的市場格局被打亂,表現(xiàn)在三個(gè)方面: 一是我國對蝦市場首次出現(xiàn)供不應(yīng)求的局面,靠進(jìn)口來滿足國內(nèi)市場的需求; 二是泰國失去了十多年對蝦出口第一大國的地位,該國對蝦產(chǎn)業(yè)能否恢復(fù)其領(lǐng)先地位,還有待觀望; 三是新興對蝦生產(chǎn)國,引領(lǐng)對蝦出口的主導(dǎo)地位,表現(xiàn)最好的是印度,這個(gè)國家對蝦生產(chǎn)還沒有開足馬力,潛力很大,越南在國際市場也表現(xiàn)得越來越活躍。 從美國進(jìn)口對蝦的市場份額來看,2013年前5個(gè)國家的市場份額發(fā)生了變化,排名依次為:印度、泰國、印尼、厄瓜多爾、越南,我國排名第六位。2012年泰國的市場份額高達(dá)25%,去年下降到17%。 日本是對蝦國際市場進(jìn)口第二大國家,近幾年日本對蝦進(jìn)口經(jīng)過大幅下跌后趨于穩(wěn)定。2013年,日本進(jìn)口22.5萬噸,比上年度增加1.5萬噸,與高峰期的33萬噸,還是少許多。東南亞對蝦養(yǎng)殖國家是日本對蝦的主要供應(yīng)國家 ,占其市場份額的72%。 因養(yǎng)殖對蝦價(jià)位高企,日本也加大了野生對蝦的采購力度,導(dǎo)致阿根廷紅蝦、加拿大牡丹蝦價(jià)格上漲。表2的數(shù)據(jù)也說明日本市場供應(yīng)國發(fā)生了許多變化。泰國2012年領(lǐng)先的地位,被越南、印尼、印度超過,我國的出口量排在第五位。 2014年對蝦產(chǎn)業(yè)發(fā)展預(yù)期 1、幾大對蝦市場進(jìn)口國美、日、歐還會繼續(xù)下滑,而且當(dāng)前價(jià)格居高不下的情況下,價(jià)格越高容易被其他水產(chǎn)品替代的可能性越大。 2、國內(nèi)對蝦消費(fèi)不確定因素增加,對蝦成本上漲,對出口、內(nèi)銷形成壓力,價(jià)格越漲進(jìn)口的數(shù)量就越增。從而,推高國際市場價(jià)格,導(dǎo)致消費(fèi)者改變消費(fèi)選擇。 3、我國對蝦內(nèi)銷增長緩慢,對蝦出口貿(mào)易仍繼續(xù)下降。進(jìn)口對蝦的多少,取決于我國第三季度對蝦的生產(chǎn)情況,預(yù)計(jì)進(jìn)口量不會超過去年水平。 4、養(yǎng)殖病害依然困擾對蝦產(chǎn)業(yè);持續(xù)增加的生產(chǎn)成本,喪失了產(chǎn)業(yè)的競爭力,向外發(fā)展的驅(qū)動(dòng)力正在形成。 5、各地大棚養(yǎng)殖的面積繼續(xù)擴(kuò)大,有效平衡了市場供應(yīng),平抑了春節(jié)期間居高的價(jià)格。 6、2013年的早期死亡綜合癥,與1993年的白斑綜合癥一樣,是全球性的。不一樣的地方是現(xiàn)在科技水平提高了,能夠找到有效控制方法。 也就是說不會出現(xiàn)1993年的情況。 7、我國對蝦從出口到進(jìn)口的轉(zhuǎn)變,影響了全球?qū)ξr產(chǎn)業(yè)的格局。這種情況下,對加工、出口企業(yè)不利,對內(nèi)銷的企業(yè)影響有限。 8、面對價(jià)格居高不下的對蝦生產(chǎn)成本,加上勞動(dòng)力成本上揚(yáng)。對蝦產(chǎn)業(yè)結(jié)構(gòu)面臨進(jìn)一步調(diào)整。調(diào)整的難度很大,加工領(lǐng)域產(chǎn)品結(jié)構(gòu)類同,競爭壓力加大,盈利水平下降;養(yǎng)殖業(yè)面臨對蝦疾病及自然災(zāi)害的影響,對蝦損失加大,養(yǎng)殖成本大幅提升,通過進(jìn)口化解矛盾;養(yǎng)殖、加工、貿(mào)易企業(yè)轉(zhuǎn)型難度大。對蝦產(chǎn)業(yè)應(yīng)停止規(guī)模擴(kuò)張、追求產(chǎn)量穩(wěn)定,向質(zhì)量要效益,用品牌要市場。 (本文根據(jù)作者在第六屆中國對蝦產(chǎn)業(yè)發(fā)展研討會上所作報(bào)告整理) 中國水產(chǎn)頻道獨(dú)家報(bào)道,轉(zhuǎn)載請說明出處《水產(chǎn)前沿》雜志2014年7月刊 www.fuqitext.com ,違者追究法律責(zé)任, 謝謝合作。 【關(guān)鍵字】:對蝦 行情 水產(chǎn)養(yǎng)殖 |

| 重點(diǎn)推薦 |

免責(zé)聲明:

1、凡本網(wǎng)注明“來源:水產(chǎn)前沿網(wǎng)”的所有作品,均為水產(chǎn)前沿網(wǎng)合法擁有版權(quán)或有權(quán)使用的作品,未經(jīng)本網(wǎng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用上述作品。已經(jīng)本網(wǎng)授權(quán)使用作品的,應(yīng)在授權(quán)范圍內(nèi)使用,并注明“來源:水產(chǎn)前沿網(wǎng)”。違反上述聲明者,本網(wǎng)將追究其相關(guān)法律責(zé)任。

2、凡本網(wǎng)注明“來源:XXX(非水產(chǎn)前沿網(wǎng))”的作品,均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點(diǎn)和對其真實(shí)性負(fù)責(zé)。

3、如本網(wǎng)轉(zhuǎn)載涉及版權(quán)等問題,請作者在15天內(nèi)來電或來函與水產(chǎn)前沿網(wǎng)聯(lián)系。聯(lián)系方式:020-85595682。