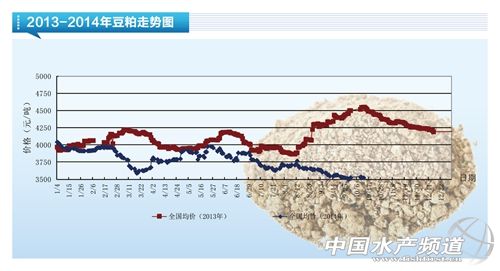

���� �����Ї�(gu��)ˮ�a(ch��n)�l����(b��o)����Ŀǰ��(gu��)��(n��i)�غ��^(q��)���ɬF(xi��n)؛�r(ji��)������3370-3420Ԫ/���ą^(q��)�g��(n��i)���Ϸ��^(q��)�r(ji��)������(du��)ƫ�ͣ��P�����ڌ�(du��)�����I(y��)�Ľ��h�����㰲ȫ��(k��)�棬�S���S�ã��Q(m��o)�h(hu��n)��(ji��)�������͏S�N(xi��o)���M(j��n)���m�ȷſգ��S��10�¹����(b��o)��Ĺ������Ј�(ch��ng)���ذl(f��)����һЩ׃�����P�ߌ��ʹ˺�(ji��n)Ҫ�������¡� ���� ����10�·ݵĹ����(b��o)�棬�ήa(ch��n)�A(y��)����46.6��ʽ��/Ӣ�����{(di��o)��47.1��ʽ��/Ӣ�������^(gu��)�Ե����Ј�(ch��ng)�A(y��)�ڵ�47.6��ʽ��/Ӣ�����ո���e8340�f(w��n)Ӣ���������A(y��)����8406�f(w��n)Ӣ�������a(ch��n)��39.27�|��ʽ���������Ј�(ch��ng)�A(y��)�ڵ�39.76�|��ʽ����2014/15�������(gu��)����ĩ��(k��)���A(y��)����4.5�|��ʽ�����Ե����Ј�(ch��ng)�A(y��)�ڵ�4.78�|��ʽ�����Ĉ�(b��o)�攵(sh��)��(j��)��(l��i)�������@����Щ���࣬��(du��)�چήa(ch��n)���{(di��o)���Ƿ��ѽ�(j��ng)��λ���Ј�(ch��ng)�����^��ķ��磬����(sh��)�J(r��n)���������{(di��o)�Ŀ��g�� ���� ������(du��)���ո���e��USDA�������{(di��o)��65.5�f(w��n)Ӣ�����A(y��)������(du��)�����Ј�(ch��ng)��ʿ�J(r��n)����Ҫ���{(di��o)100�f(w��n)Ӣ���������(l��i)����11��12�·ݵČ�(du��)��e������(hu��)�M(j��n)�д���{(di��o)�����������^����ǵȵ�1�·������{(di��o)������(du��)�چήa(ch��n)�Ĺ��㣬Ŀǰ�Ĕ�(sh��)��(j��)�nj��v�ط����˚vʷ�ĸ�λ�������v��(sh��)�������˵�λ������K�ήa(ch��n)���п����_(d��)��48��ʽ��/Ӣ���� ���� ����9�·݇�(gu��)��(n��i)��(sh��)�H��������450�f(w��n)�����Ե���֮ǰ���A(y��)�ڣ�10�·��A(y��)����������450�f(w��n)�����������½�֧�·�(gu��)��(n��i)�����ڬF(xi��n)���11�·ݵ������A(y��)�����_(d��)��650�f(w��n)���������S�������������ӣ���(gu��)��(n��i)�����ڬF(xi��n)�����(sh��)�����������⣬Ŀǰ�Ј�(ch��ng)����11������؛�Ĉ�(b��o)�r(ji��)���P(p��n)������(r��n)�пɣ����ų�������I(y��)�^�m(x��)��ُ(g��u)����������(gu��)���ո��M(j��n)���^���������_(k��i)�b�^�����S������(l��i)����ů����ո��M(j��n)�ȕ�(hu��)�m��(d��ng)�ӿ죬Ŀǰ10�·�����(gu��)�ѽ�(j��ng)��(du��)�Ї�(gu��)�b��100�f(w��n)��������Ŀǰ���Ŵ���r���A(y��)Ӌ(j��)10������(gu��)��(du��)�Ї�(gu��)�b�\(y��n)�����_(d��)��500�f(w��n)���� ���� ����Ŀǰ�������N�ѽ�(j��ng)�_(k��i)ʼ����?y��n)�ߜظɺ������N�M(j��n)����������꣬�@Ҳʹ��Ŀǰ����2�¡�3�µĈ�(b��o)�r(ji��)��ߣ�����(du��)���ԣ�����(gu��)2�´���Ҳ���и�(j��ng)��(zh��ng)��(y��u)��(sh��)�� ���� ��������D(zhu��n)����ˮ�a(ch��n)������(ji��)���½������i�B(y��ng)ֳ���R̝�p���棬���ֵ^(q��)�Ŀ����ߴ̼��B(y��ng)ֳ��(h��)���ӳ��ڣ����^(gu��)�ļ���������11�·ݣ������i�B(y��ng)ֳ����ʢ�ļ���(ji��)����ʳ����u���ӣ��Ƕ���������P(gu��n)�I���mȻ���u�B(y��ng)ֳ����(r��n)�S�����t��̭���������u���a(b��)�ڕ��r(sh��)�](m��i)�и��ϣ��A(y��)Ӌ(j��)11�·ݣ����u�B(y��ng)ֳ�֏�(f��)������ ���� �����Ј�(ch��ng)��(du��)������(gu��)����a(ch��n)���ķ������f���ڣ��e�Ǻ��ڵ�؛��u���ӣ�����(hu��)ʹ�ö����ڬF(xi��n)�r(ji��)��sխ����������ο��F(xi��n)؛�^��(du��)�r(ji��)�P��߀���J(r��n)����F(xi��n)��������Ȼ��һ��(g��)�^����(sh��)�ľ��棬���h�����I(y��)���S�ְ�ȫ��(k��)�棬�S���S�ã��Q(m��o)�h(hu��n)��(ji��)����������sС�������(sh��)���� �Ї�(gu��)ˮ�a(ch��n)�l����www.fuqitext.com����(d��)�҈�(b��o)�����D(zhu��n)�dՈ(q��ng)�f(shu��)����̎���`��������؟(z��)�Σ� �x�x������ ���P(gu��n)�I�֡������� ���ԭ�� ˮ�a(ch��n)�B(y��ng)ֳ |

| ���c(di��n)���] |

��؟(z��)����

���� 1�������W(w��ng)ע������(l��i)Դ��ˮ�a(ch��n)ǰ�ؾW(w��ng)����������Ʒ������ˮ�a(ch��n)ǰ�ؾW(w��ng)�Ϸ����а��(qu��n)���Й�(qu��n)ʹ�õ���Ʒ��δ��(j��ng)���W(w��ng)�ڙ�(qu��n)�����D(zhu��n)�d��ժ��������������ʽʹ��������Ʒ���ѽ�(j��ng)���W(w��ng)�ڙ�(qu��n)ʹ����Ʒ�ģ���(y��ng)���ڙ�(qu��n)������(n��i)ʹ�ã���ע������(l��i)Դ��ˮ�a(ch��n)ǰ�ؾW(w��ng)�����`���������ߣ����W(w��ng)���������P(gu��n)����؟(z��)�Ρ�

����

����

2�������W(w��ng)ע������(l��i)Դ��XXX����ˮ�a(ch��n)ǰ�ؾW(w��ng)��������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c(di��n)�͌�(du��)���挍(sh��)��ؓ(f��)؟(z��)��

����

����

3���籾�W(w��ng)�D(zhu��n)�d�漰���(qu��n)�Ȇ�(w��n)�}��Ո(q��ng)������15���(n��i)��(l��i)늻��(l��i)���cˮ�a(ch��n)ǰ�ؾW(w��ng)(li��n)ϵ��(li��n)ϵ��ʽ��020-85595682��