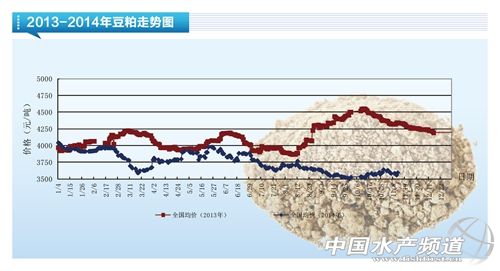

中國水產(chǎn)頻道獨家報道,目前國內(nèi)沿海地區(qū)豆粕現(xiàn)貨價格集中在3400-3600元/噸的區(qū)間內(nèi),南方價格相對貨源緊張的北方地區(qū)偏低,雖然今年美國大豆產(chǎn)量獲得巨大豐收,但是由于收割進度緩慢以及物流問題,使得大豆到港推遲,也使得11月國內(nèi)大豆到港量不及預(yù)期,供需形勢也因此發(fā)生較大變化,筆者簡要分析如下: 11月USDA(美國農(nóng)業(yè)部)供需報告,繼續(xù)上調(diào)2014/15年度美國大豆單產(chǎn)0.4蒲式耳至47.5蒲式耳/英畝,略低于市場預(yù)期的47.6蒲式耳/英畝,大豆產(chǎn)量預(yù)期39.58億蒲式耳,10月報告數(shù)據(jù)為39.27億蒲式耳,2014/15年度美國大豆期末庫存預(yù)估為4.5億蒲式耳,略高于市場預(yù)期的4.41億蒲式耳, 單從11月供需報告數(shù)據(jù)來看,報告較為中性,略顯偏高。 從市場機構(gòu)前期在產(chǎn)區(qū)的調(diào)研來看,美豆單產(chǎn)仍有上調(diào)的空間,整體預(yù)期今年單產(chǎn)還是能夠達到48蒲式耳/英畝;目前USDA對出口和國內(nèi)壓榨的預(yù)估分別放在1.72億蒲和1.78億蒲,仍存在上調(diào)空間,特別是出口數(shù)據(jù),目前市場預(yù)估中國2014/15年度大豆進口量增長3%,考慮到南美播種進度偏慢,全球?qū)γ绹?-3月船期大豆仍有需求,所以可以斷定,USDA在后期還會對需求端慢慢上調(diào),結(jié)轉(zhuǎn)庫存也會出現(xiàn)相應(yīng)調(diào)整。 南美播種在繼續(xù),前期較為干燥的氣候延緩了巴西的播種進度,截止11月7日,巴西完成播種46%,落后去年同期的59%;阿根廷上旬的降雨中斷了播種作業(yè),不過同往年播種進度相比并沒有相差很多,總體來講,因為南美播種的延遲會影響到2-3月國際大豆市場的供應(yīng)。 11月份國內(nèi)大豆到港量預(yù)估在590-610萬噸,低于去年同期的630萬噸,也低于市場早前預(yù)期的650-680萬噸,主要原因是美國裝船的推遲,10月份到港量本身偏低情況下,國內(nèi)市場相對貨源較緊,尤其是北方地區(qū)。從目前了解到的裝船情況來看預(yù)計12月份到港量將突破700萬噸。 國內(nèi)養(yǎng)殖方面,除蛋雞養(yǎng)殖利潤尚可外,生豬、肉雞均處于無利可圖狀態(tài),供大于求是抑制價格的主要原因,仔豬價格連續(xù)下跌,部分地區(qū)頭均跌破200元,將會刺激母豬的淘汰,從而影響到15年的養(yǎng)殖存欄,目前來看,春節(jié)之前,養(yǎng)殖存欄還是處在比較好的狀態(tài),豆粕需求平穩(wěn)。 美國的豐收一定程度上打壓了國際大豆價格,但是物流問題沒有緩解情況下,外盤豆類還是會保持在比較強的狀態(tài),而后期國內(nèi)大豆到港量較大,國內(nèi)供需形勢在12月中下旬出現(xiàn)改善。(李樹昆) 中國水產(chǎn)頻道(www.fuqitext.com)獨家報道,轉(zhuǎn)載請說明出處,違者追究法律責(zé)任, 謝謝合作。 【關(guān)鍵字】:豆粕 市場趨勢 水產(chǎn)養(yǎng)殖 |

| 重點推薦 |

免責(zé)聲明:

1、凡本網(wǎng)注明“來源:水產(chǎn)前沿網(wǎng)”的所有作品,均為水產(chǎn)前沿網(wǎng)合法擁有版權(quán)或有權(quán)使用的作品,未經(jīng)本網(wǎng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用上述作品。已經(jīng)本網(wǎng)授權(quán)使用作品的,應(yīng)在授權(quán)范圍內(nèi)使用,并注明“來源:水產(chǎn)前沿網(wǎng)”。違反上述聲明者,本網(wǎng)將追究其相關(guān)法律責(zé)任。

2、凡本網(wǎng)注明“來源:XXX(非水產(chǎn)前沿網(wǎng))”的作品,均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點和對其真實性負責(zé)。

3、如本網(wǎng)轉(zhuǎn)載涉及版權(quán)等問題,請作者在15天內(nèi)來電或來函與水產(chǎn)前沿網(wǎng)聯(lián)系。聯(lián)系方式:020-85595682。