��/�Ї�����ھ��W(w��ng)վ�~�۷����� �בc�x

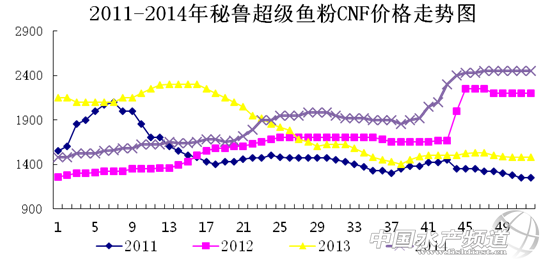

�Ї�ˮ�a(ch��n)�l�����҈���� ���� 2014����~���Ј���������(y��ng)����һ�ΰ����������D(zhu��n)׃�ġ��Ƅ��ߡ����������~�۴���p�a(ch��n)��Ӱ��£��~����P������(n��i)�F(xi��n)؛�r����Dz�����(chu��ng)���vʷ�¸ߣ�������(n��i)�ۿڎ��ˮƽ��4���_(d��)��픷����ĩҲͬ�ӻص��˚vʷ��λ���r���ˮƽ�Ĵ�����䣬������I(y��)��(n��i)��ʿ������Ҳ�S֮������������~�۵ăr�����ښvʷ���ˮƽ�\�У��K���B(y��ng)ֳ�������I(y��)���~��������g(sh��)�^֮2013�������죬Ȼ���~�۵�����Ƿ���棿�r�q�ı�����K�o�~���ИI(y��)�����ľ����ǙC(j��)��߀������(zh��n)���Q(m��o)���̡������I(y��)��ԓ���������挦�ИI(y��)�ľք��D(zhu��n)׃�����d���@Щ�Ɇ����҂�����2015����~���Ј��l(f��)չ��һһ�õ���𡭡� ���� ����1 2014�������~���Ј���� �� 1.1 2014���������������~��CNF�r���߄�

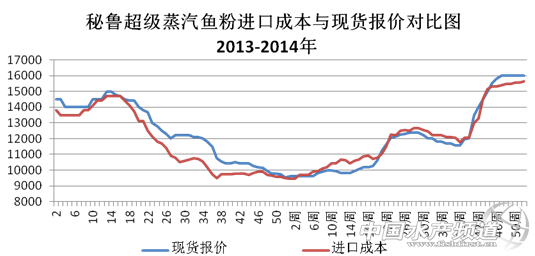

������ ����2014��ȫ�꣬�����~����P��r���w�ʬF(xi��n)����څ�ݣ������ļ���ͻ�ƚvʷ��ֵ�����������~�ۅ�����r�_(d��)��2450CNF���^�����ȫ������c1480CNF�Ĉ�r�ϝq65.5%�����У�5-6��������P��r���F(xi��n)��һ�ο������L��10�·ݞ�ڶ����ϝq�������Ѹ�٣��q���_(d��)26.3%�� ���� 1.2 2003-2014�������б������~���~�R��

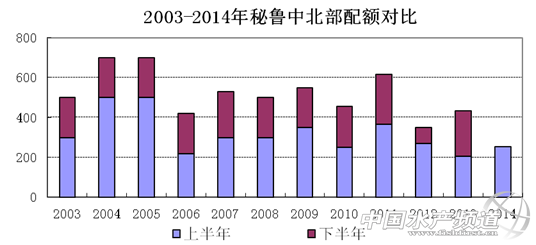

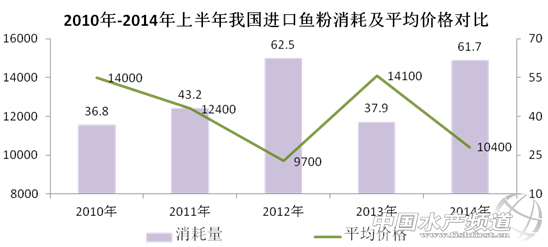

�������������б������~ˮƽ�½����@����12�·��_�������~֮��2014�������б���ȫ�����~��253�f�����^2013���½�41.9%���^������491�f����ƽ��ˮƽ�p��48.5%�����У������ϰ������~��253�f���������Ј�ǰ���A(y��)�yƫ�ߣ������H���ˮƽ�^���8��10�ղ����Y(ji��)������Ӌ���~172.3�f������ɱ���68.1%���°����ڝO�YԴ�O�ȅT������r�£��������a(ch��n)�������ڶ������������~��ͨ���ڶ��������~��200�f�����ҡ����w�^�y���������~��(sh��)��������ʬF(xi��n)���@�½�څ�ݣ��O�YԴ��rǷ�ѡ� ���� ����1.3 2014�꣨1-11�£������~�۸������^(q��)�����ڱ��،��� ���� ����2014��1-11�������~�۳��ڇ��ң��^(q��)���У��Ї���ռ��(j��)�딵(sh��)���Ϸ��~��������λ��λ�ж�����λ���ǵ����ձ����������~�۵ij������քe��11.8�f����7�f�����քeռ�������~�۳��ڿ�����14.5%��8.6%�����⣬������Խ�ϡ��_���ͰĴ���������������λ����ռ���طքe��7.7%��4.8%��3.2%��2%�� ���� ����2 2014�����(n��i)�M(j��n)���~���Ј���� ����2.1 2014�����(n��i)�������������~�۬F(xi��n)؛�r���߄� ���� ����2014��ȫ�꣬����(n��i)�~�۬F(xi��n)؛��r�ʬF(xi��n)����ϝqڅ�ݡ�10���_ʼ���~�ۈ�r����ͻ�ƚvʷ��ֵ������ĩ���������������~�ۈ�r16000Ԫ/�����^�����ȫ������c9600Ԫ/������ϝq66.7%��ȫ����5�º�10�ɴγ��F(xi��n)��r�����ϝq�����⣬1-4����(n��i)�~�۬F(xi��n)؛�Ј����w�ʬF(xi��n)��(w��n)���B(t��i)�ݣ�6-9�±��F(xi��n)��ƽ��(w��n)��ʎ�� ���� ����2.2 2013-2014���������������~���M(j��n)�ڳɱ��c�F(xi��n)؛��r���� ���� ����2013���������������~���M(j��n)�ڳɱ��c�F(xi��n)؛��r������������r�P(gu��n)ϵ�����߃H�ڵ�16�ܳ��F(xi��n)�^��ƽ��B(t��i)���c֮��ͬ��2014����_ʼ���������������~���M(j��n)�ڳɱ��c�F(xi��n)؛��r��һֱ���ֵ���քݣ�ֱ��5������Ѯ���S������(n��i)�F(xi��n)؛��r�Ŀ����������������(n��i)��һ�λ֏�(f��)����r�P(gu��n)ϵ�����H�낀���r�g����P�q���ٴγ�Խ�F(xi��n)؛����һֱ���m(x��)��ʮ����Ѯ�������g�������(n��i)�ڶ����L�ڵ��졣���c��(ji��)�F(xi��n)؛�ϝqѸ�ͣ���r��Խ�M(j��n)�ڳɱ�����һֱ��������ĩ�� ���� ����2.3 2013-2014���������������~���c��ͨ�������~�ۃr�� ���� ����2013���҇��������������~�۔�(sh��)��ƫ�٣����֕r��ԓƷ���~���y�����ʴ�������(y��u)�|(zh��)�����~���c��ͨ���~�ۃr��ʬF(xi��n)�sСڅ�ݡ�Ȼ������������A�������~����ƫ�ߣ�2014���°����_ʼ��������ͨ���~�۵ȵ�Ʒ���~�����a(ch��n)�������ӣ���ʹ�҇����������~���c��ͨ���~���g�r���U(ku��)���ϰ�����߃r��w������ǧԪ�ԃ�(n��i)�����°�����߃r���U(ku��)����1500Ԫ/�����ϡ� ���� ����2.4 2001-2014���Ї��M(j��n)���~�������� ���� ����2014��1-11���҇��M(j��n)���~�ۿ�����Ӌ��98�f�����A(y��)Ӌ12���҇��M(j��n)���~�۵��۔�(sh��)����4-5�f�����ң�2014��ȫ���M(j��n)���~�ۿ����A(y��)Ӌ���^100�f�����քe���ڽ�ʮ�����2004-2013�꣩�҇��~���M(j��n)�ڿ���ƽ��ˮƽ��118�f�����ͽ��������2009-2013�꣩��ƽ��ˮƽ��116�f��������ֵ��һ����ǣ�2014���ϰ����҇��~���M(j��n)�ڿ�����63�f�����քe���ڽ�ʮ�����2004-2013�꣩�ϰ����~���M(j��n)�ڿ���ƽ��ˮƽ��54�f�����ͽ�������ϰ��꣨2009-2013�꣩��ƽ��ˮƽ��54�f������ ���� ����2.5 2014���Ї��M(j��n)���~�۷ֲ���1-11�º�Ӌ��

���� ����2014��1-11���҇���Ӌ�~���M(j��n)������98�f�������������~���M(j��n)������49�f����ռ�M(j��n)�ڿ�����50%�������^ȥ��ͬ���ϝq2%�������~���M(j��n)������8.9�f����ռ�M(j��n)�ڿ�����9%�������^ȥ��ͬ���½�3%�����������~�ۣ��������������M(j��n)����ռ�~���M(j��n)�ڿ�����59%�������^ȥ��ͬ���½�1%�������������~���M(j��n)������Ӌ��40�f����ռ�M(j��n)�ڿ�����41%�������^ȥ��ͬ���ϝq1%�� ���� ����2.6 2013-2014������������M(j��n)���~��������(1-11�º�Ӌ)

���� ����2014��1-11���҇������������~���M(j��n)�ڿ�����Ӌ��40�f����ͬ�����L5%���������~���M(j��n)��������ǰ��ć���������������Խ�ϡ�̩�������_˹��ī���磬�M(j��n)�����քe��9�f����6.4�f����6.3�f����4.4�f����2.9�f�������������Ͷ��_˹ͬ�ȷքe����15%��6.4%��Խ�ϡ�̩��ͬ�ȷքe���q5%��110%��ī�����M(j��n)���������cȥ���ƽ�� ���� ����2.7 2011-2014 �����(n��i)�~���¶Ȏ��������

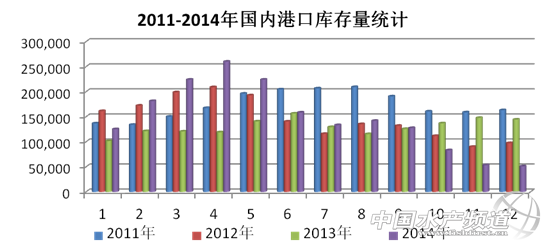

���� ����2014��1-12����ƽ������14.7�f�������У��ڽ���2-4�������~�۴������۵���r�£�4�µ�ǰ����(n��i)���ʬF(xi��n)�����ϝq���^���������14.5�f��������4��ĩ��26�f�����S���5���_ʼֱ����ĩ������(n��i)�ۿڎ��ˮƽ���w���F(xi��n)�����БB(t��i)�ݣ�����ĩ����(n��i)��汣����5.1�f�����ҡ�����5-6�¼�10-11����(n��i)����½��ٶ��^�죬�քe����(y��ng)�����~�۬F(xi��n)؛�r��ăɴ�Ѹ���ϝq�� ���� ����2.8 2011-2014 �����(n��i)�M(j��n)���~���¶��������y(t��ng)Ӌ

���� ����2014��1-11�£��҇��M(j��n)���~����������Ӌ��107�f�����A(y��)Ӌ12���҇��M(j��n)���~����������5�f�����ң�2014��ȫ���҇��M(j��n)���~�����Ŀ����A(y��)Ӌ��112�f�������ڽ����꣨2011-2013�꣩��115�f���ĵ�ƽ�������������H�ϰ���62�f�������Ŀ����������H����2012��ͬ�ڡ����⣬�c���겻ͬ�ǣ��������(n��i)�M(j��n)���~�����M�߷��ڲ�δ���F(xi��n)�ڂ��y(t��ng)�ĵ������ȣ������ȿ��������Ը��������ȣ�����������ߵ��·ݞ�3�¡� ���� ����2.9 2011-2014���~���c���ɱȃr�P(gu��n)ϵ�y(t��ng)Ӌ

���� ����2014�����(n��i)�~���c����ƽ���ȃr��3.3���߳����y(t��ng)2.4�ıȃr�P(gu��n)ϵ���ҽ�������~���c���ɱȃrʼ�K̎���^��ˮƽ��2011��2012��2013����ߵ���ƽ���ȃr�P(gu��n)ϵ�քe��3.5��3.1��3.1. ���� ����3 2014����a(ch��n)�~���Ј���� ���� ����3.1 2014����a(ch��n)�~�ۮa(ch��n)���A(y��)�y

���������������(n��i)�غ��O�YԴ�����½������~�����a(ch��n)�^(q��)�����΄ݲ��ѣ��a(ch��n)�������F(xi��n)һ���̶��»�����(j��)�y(t��ng)Ӌ��2014��ȫ���~�ۿ��a(ch��n)����40�f�����ң�ͬ�Ƚ���25%������ɽ�|���㽭���|�������a(ch��n)�^(q��)�a(ch��n)��ռ�ȷքe��53%��22%��15%������ĩ�����a(ch��n)�~�ێ����8-9�f�����ң��^2013��ͬ�ڜp��7-8�f����ͬ2013��һ�ӣ����M(j��n)��2014���ļ��Ⱥ���(n��i)�O�@ˮƽ��(y��n)���½������~�كr�ߡ��ɞ����(n��i)�r�~��ُ�Ј��������΄ݣ��@�nj�(d��o)�½�����a(ch��n)�~�ۜp�a(ch��n)������Ҫ���ء����⣬����ɽ�|�^(q��)���a(ch��n)�~����I(y��)������Ҳ��ȫ��a(ch��n)���Ľ��;���һ��Ӱ푡� ���� ����3.2 2014����a(ch��n)�~�ۃr���߄�

���� ����2014����a(ch��n)�~�ۿ��w�ʬF(xi��n)����څ�ݣ�����ף�ɽ�|65����TVN120��Ó֬�~�ۈ�r�_(d��)��13000Ԫ/���Ěvʷ��ֵ���^���8300Ԫ/����ȫ����͈�r����ϝq56.7%�����У�5-6�¼�11��ɴΈ�r�������L�ڣ�8-9��r�ʬF(xi��n)����څ�ݡ� ���� ����3.3 2014����a(ch��n)�~���c�M(j��n)���~�ۃr���߄��� ���� ����2014�꣬���a(ch��n)�~�ۃr���߄�������(j��)�M(j��n)���~��ͬ���\�С����У��ϰ���ͬƷ�����a(ch��n)�c�M(j��n)���~���g�r���^С�����߃r�����������700Ԫ�ԃ�(n��i)���°��꣬���a(ch��n)�c�M(j��n)���~�ۃr����1000-3000Ԫ֮�g���ӡ�9��ĩ�M(j��n)���~�����ڇ��a(ch��n)�~���ϝq�����߃r��Ѹ�����_��ֱ�����a(ch��n)�~���ļ����°�θ��q�r�������pС�����У����߃r�����ֵ���F(xi��n)��10��ĩ����3000Ԫ������2013����F(xi��n)��1-2�µ�2000Ԫ��߃r����߃r�����ֵ���F(xi��n)��4����Ѯ���H���Ԫ���ң��c2013��6������Ѯ����̓r����ͬ�� ���� ����4 2015���ϰ����҇��~���Ј�����չ��

���� ������2010-2014���ϰ����҇������~���M(j��n)��ˮƽ��������ߞ�2014���37.6�f������͞�2013���14.4�f����ƽ��ˮƽ��28�f������ռ�҇��ϰ����~���M(j��n)�ڿ���������33%-61%��������(j��)11-12�������b�����Ї��~�۔�(sh��)��(j��)��11��3.1�f����12���A(y��)����2.4�f�����Լ������F(xi��n)�п��ێ�棨���ֈ��Q�������ێ����2�f�����£��A(y��)�y��2015���ϰ����҇������~���M(j��n)����������5-6�f��ˮƽ���^��������͵�14.4�f�������~���M(j��n)�������в�С��࣬����ռ���ؘO�͡� ���� ��������2010-2014���ϰ����҇������~���M(j��n)��ˮƽ��������ƽ���M(j��n)������7.2�f������ߞ�2013���9.1�f������͞�2014���5.6�f�����������~�۹���(y��ng)������͵���r�£��҇�����ͬ���������a(ch��n)���������~�������M(j��n)�ڣ����������������~���B(y��ng)ֳ��������Ӱ푣���������̫���A(y��)Ӌ2015���ϰ����҇������~���M(j��n)������7-8�f�������� ���� �����������ϰ�������������~���M(j��n)�����У������ݞ�2013���20.3�f���������ݞ�2012���16.1�f����ƽ��ˮƽ��18.1�f����������Ҫ���M(j��n)���~���a�乩��(y��ng)���҇���2015���ϰ���ķ������~���M(j��n)������?q��)�ͻ�ƽ��������ˮƽ���A(y��)Ӌ�M(j��n)������21-22�f�����¡� ���� ������(j��)�y(t��ng)Ӌ���������ϰ����҇��M(j��n)���~��ƽ����������48.4�f�������������ݞ�2012���62.5�f���������ݞ�2010���36.8�f����׃�������^�����У�����ˮƽ�����^�ߵă����2012���2014�꣬���ϰ����~��ƽ���r���̎��10000Ԫ���ҵ�ƫ�̓rλ�������^����ˮƽ�^�͵�2010���2013�꣬���ϰ����~��ƽ���r��t��̎��14000Ԫ�����Ěvʷ��λ���ɴ˿�Ҋ���r��ĸߵ͌����~�������Ӱ�ʮ�����@�� ����

�� �����Խ���9����(n��i)�S�������|���Ⱥ����_�����a(ch��n)�~�۠�rʼ�K���ݘ��^���ڝO�YԴ��(sh��)���p���Լ�ɽ�|�^(q��)���a(ch��n)�~����I(y��)����Ӱ��£��°�����a(ch��n)�~�ۮa(ch��n)���^ȥ��ͬ�ڜp��4-5�ɣ����r�~��ُ�r�����a(ch��n)�ɱ�����r���������ȥ�ꡣ����ĩ�����a(ch��n)�~�ۿ��ێ�汣����8-9�f�����^2013��ͬ�ڜp��7-8�f������2015������ć��a(ch��n)�~�۹���(y��ng)ͬ�Ȝp�ٽ�һ�롣 ���� �����C���������A(y��)Ӌ2015���ϰ����҇������~���M(j��n)������5-6�f�������������~���M(j��n)����7-8�f���������������~���M(j��n)����28-30�f����������ĩ5�f�������Y(ji��)�D(zhu��n)��棬2015���ϰ����҇��M(j��n)���~�ۿ�����(y��ng)ˮƽ��38-40�f�����������⣬�ڸ߃r�����������r�£��A(y��)Ӌ2015���ϰ����҇��M(j��n)���~����������35�f�����ҡ������ϰ����҇��M(j��n)���~�۹���(y��ng)���@ƫ�o������(n��i)��挢���m(x��)ƫ��λ�\�У�10�f�����£������ڇ���(n��i)���~�΄ݲ��ѵ���r�£�����������a(ch��n)�~�۹���(y��ng)�^ȥ��ͬ�ڜp��7-8�f���� ���� �����������ϰ��������~���M(j��n)��������sˮ����r�£����ք������������I(y��)���������и�Ʒ���~���������I(y��)����(y��ng)�m�r�M(j��n)�Б�(zh��n)�ԃ��䣬�Ա�����ڿ��ܳ��F(xi��n)�IJ���Ʒ���~�۹���(y��ng)��ȱ�� �Ї�ˮ�a(ch��n)�l����www.fuqitext.com�����҈�����D(zhu��n)�dՈ�f����̎���`��������؟(z��)�Σ� �x�x������ ���P(gu��n)�I�֡����~�� �r�� ���� ˮ�a(ch��n)�B(y��ng)ֳ |

| ���c���] |

��؟(z��)����

���� 1�������W(w��ng)ע������Դ��ˮ�a(ch��n)ǰ�ؾW(w��ng)����������Ʒ������ˮ�a(ch��n)ǰ�ؾW(w��ng)�Ϸ����а��(qu��n)���Й�(qu��n)ʹ�õ���Ʒ��δ��(j��ng)���W(w��ng)�ڙ�(qu��n)�����D(zhu��n)�d��ժ��������������ʽʹ��������Ʒ���ѽ�(j��ng)���W(w��ng)�ڙ�(qu��n)ʹ����Ʒ�ģ���(y��ng)���ڙ�(qu��n)������(n��i)ʹ�ã���ע������Դ��ˮ�a(ch��n)ǰ�ؾW(w��ng)�����`���������ߣ����W(w��ng)���������P(gu��n)����؟(z��)�Ρ�

����

����

2�������W(w��ng)ע������Դ��XXX����ˮ�a(ch��n)ǰ�ؾW(w��ng)��������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ(f��)؟(z��)��

����

����

3���籾�W(w��ng)�D(zhu��n)�d�漰���(qu��n)�Ȇ��}��Ո������15���(n��i)��늻�����cˮ�a(ch��n)ǰ�ؾW(w��ng)(li��n)ϵ��(li��n)ϵ��ʽ��020-85595682��