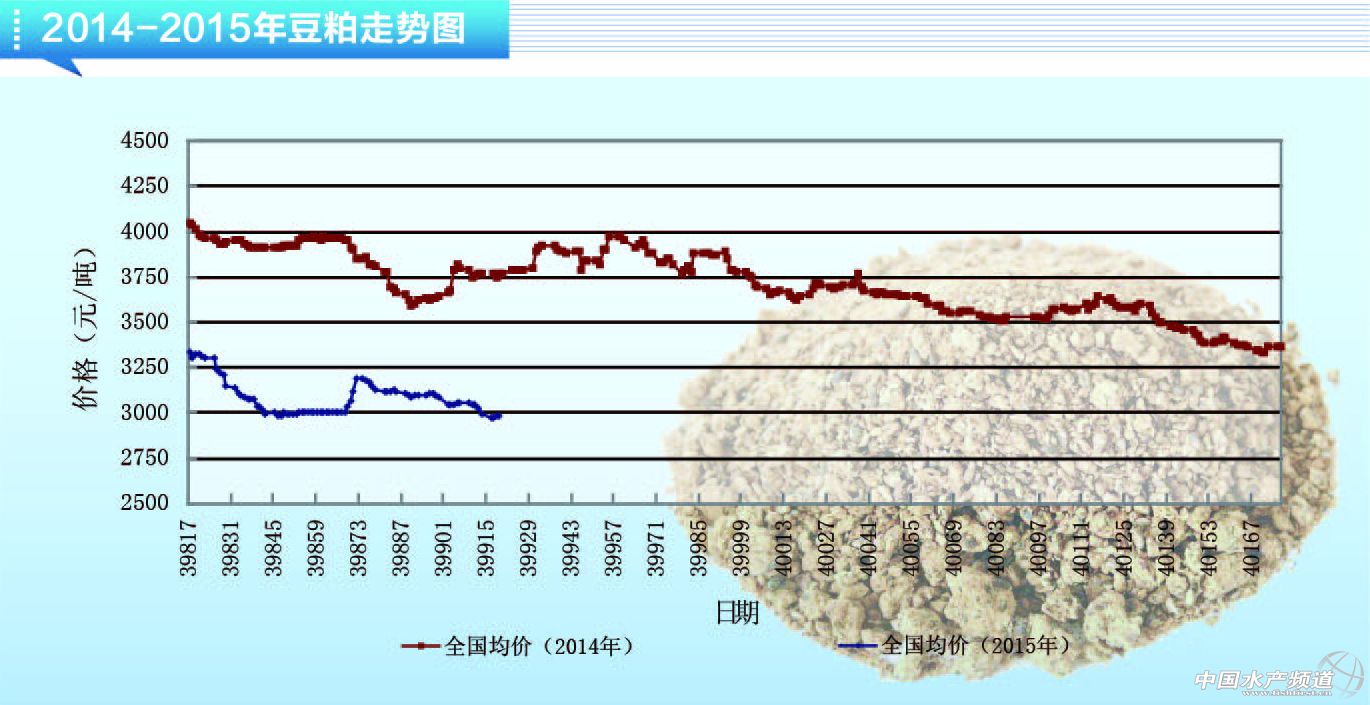

中國水產頻道報道,目前國內沿海地區豆粕現貨價格集中在2760-2930元/噸的區間內,較上月同期有70元左右的下跌,依舊呈現北方價格偏高、南方價格偏低的局面,雖然整個3月到貨偏少,但是需求低迷是的行情難有突破,進入4月份,巴西大豆裝運速度明顯加快,后期到貨量明顯增加,國內豆粕行情將承受更大的壓力。

2月份USDA(美國農業部)的供需報告整體較為中性,報告預計2014/15年度美國大豆期末庫存為3.7億蒲,較上月報告數據有0.15億蒲的下調,基本是市場預期之內,不過主要的國內壓榨需求以及出口需求均未做相應調整,壓榨需求17.95億蒲,大豆出庫17.9億蒲。

USDA對南美大豆主產國的調整并不算大,維持2014/15年度巴西大豆產量預估9450萬噸,市場早前預期在9420萬噸,阿根廷大豆產量預期上調100萬噸至5700萬噸,全球大豆期末庫存預估8955萬噸,3月份報告預估值為8953萬噸,基本一致,報告中性。

NOPA(美國全國油籽加工商協會)最新的數據報告顯示,3月份美國國內完成大豆壓榨1.628億蒲,這是歷史最高水平,也高于早前市場的逾期,主要是壓榨利潤非常好,刺激工廠加速壓榨,去年同期1.538億蒲,同比增加5.8%,也高于2月份的1.4697億蒲。這樣2014年9月到2015年3月的壓榨總量年比增加1.3%,不及USDA逾期的3.5%的增幅(上個年度美國大豆壓榨量在17.34億蒲),這也就要求4-8月份的壓榨量要增加7%才能夠達到USDA的預測值,否則就意味著結轉庫存的調整。

4月份巴西裝港進度明顯加快,巴西國內分析師認為本月能夠裝出大豆800萬噸,遠遠查過上一個歷史記錄—2014年3月裝出770萬噸大豆,截止13日已累計對中國裝出290萬噸,預計4月巴西能夠完成650萬噸大豆的對中國裝港;隨著收割進度的加快,阿根廷大豆集港量開始明顯增加,從目前的排船和國內買船情況看,阿根廷/烏拉圭4月份預計對中國裝出大豆13船。

3月份國內大豆到港量450萬噸,預計4月份國內大豆到港量在500萬噸,預計5-7月大豆到港量超過2000萬噸,平均月度到港量在700萬噸附近,后期大豆供應明顯更為寬松。

國內豆粕需求方面,生豬2月份存欄環比減少3.9%,同比減少10.1%,能繁母豬存欄環比減少1.9%,同比減少15.5%,從3月份樣本企業飼料產量來看,總量環比有15.5%的增加,但是豬料環比增加幅度僅有0.3%,部分區域市場豬料產量是明顯的下降,同比來看,豬料出現一定程度的下降,飼料產量的增加主要貢獻是禽料,禽料環比增幅達到40%,進入4、5月份,水產類相繼啟動,一定程度上提振部分區域市場的豆粕需求。

后續美國大豆開始陸續播種,對國內行情來說,絕對價格還是要參照CBOT大豆價格,從目前供需基本面來說是寬松的,但是不排除后續出現的天氣炒作,BOM(澳大利亞氣象局)和NOAA(美國國家海洋和大氣管理局)均認為厄爾尼諾現象已經在發生,關注區域市場供需狀況,不妨保持部分天氣升水。(李樹昆)

中國水產頻道(www.fuqitext.com)報道,轉載請說明出處,違者追究法律責任,謝謝合作。 【關鍵字】:豆粕 南美大豆 水產網 |

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。