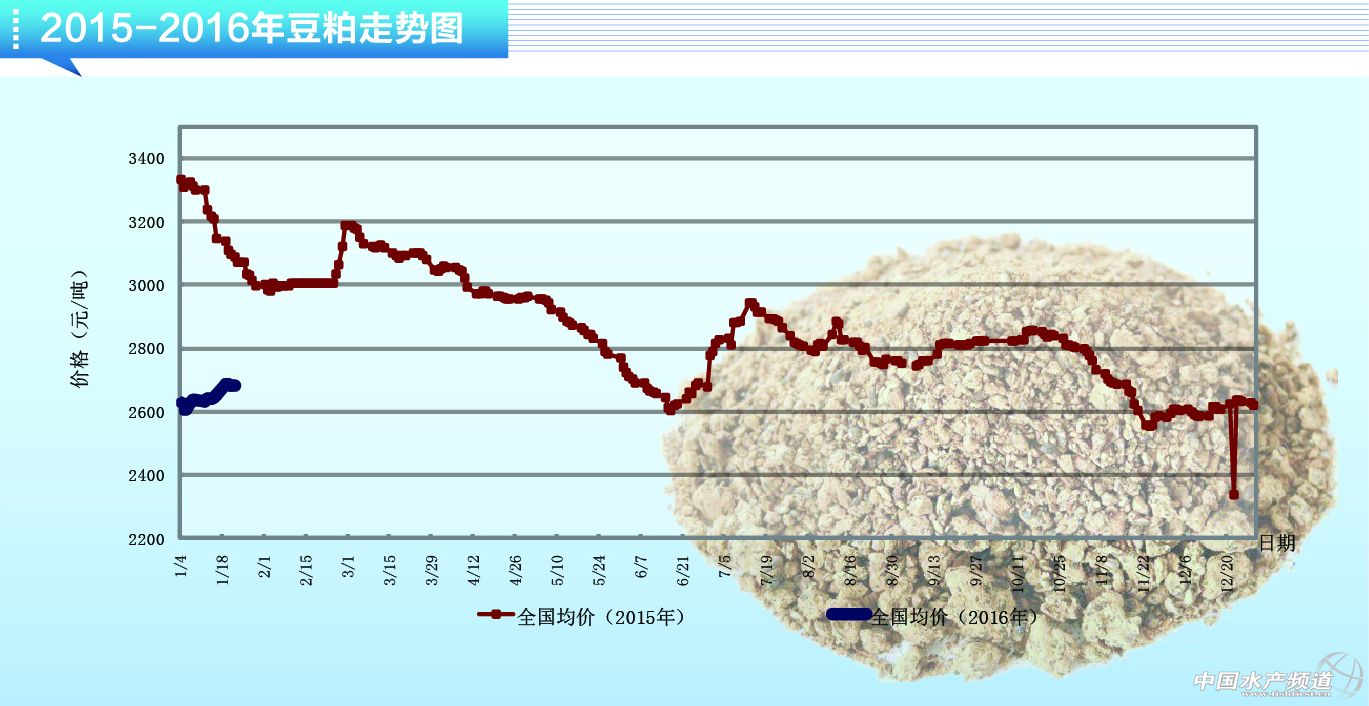

中國水產頻道獨家報道, 目前國內沿海地區豆粕現貨價格集中在2550-2620元/噸的區間內,較上月同期上漲約60元/噸,整體而言,南北沿海地區價格差距并不大,多在2600元/噸附近。春節日益臨近,各家工廠節前頭寸銷售基本結束,市場以執行合同為主,春節后頭寸受制于資金壓力、市場預期等原因,成交相對清淡,市場關注的焦點也開始轉移至更遠期的行情變化,筆者簡要分析如下。 首先是美國大豆市場,1月USDA的供需報告對美國部分大豆數據做了調整,首先是美國大豆產量預期下調0.3蒲式耳/英畝至48蒲式耳/英畝;產量下調5100萬蒲式耳至39.3億蒲;大豆出口量下調2500萬蒲式耳至16.9億蒲;美國本土大豆壓榨量穩定在18.9億蒲,期末庫存預估下調0.25億蒲至4.4億蒲。出口略降,不過單產調整產量下降,使得美豆結轉庫存也有所下調,不管是產量數據還是結轉庫存數據,均低于市場預期,相對利多市場。1月份美國大豆出口裝船速度有所下降,本身正值中國春節,市場采購相對較謹慎,目前預計1月份裝運量可能不足450萬噸,不過2月份采購量將有所增加,因為中國春節已過,并且南美巴西2月貼水報價雖低,但有價無市,所以美國貨采購相對有所增加,市場也多調高2月份美豆裝運量。 其次是南美市場,市場對巴西大豆產量存在爭議。目前,巴西多數大豆正處于開花期,多數市場機構預期巴西大豆產量在9800萬-9900萬噸,前期中北部和東北部的干旱對作物形成了一定影響,市場據此下調產量預期。不過1月下旬以來,該地區降雨量有所增多,干旱的情況得到緩解,另外南部前期雨水偏多地區,近來降雨量也有所下降,整體而言,巴西大豆產區作物天氣向著好的方向發展。未來的天氣預報顯示,中部、北部地區降雨還將會有所增加,而南部地區降水偏少,利于作物生長。阿根廷方面,目前播種基本接近尾聲,天氣狀況良好,雖然東南部地區有小范圍的干旱,但是預報顯示未來將會有降水出現,關注未來天氣變化。 國內供應市場方面,1月國內大豆到港量預計在650萬噸,低于前期預期,2月國內大豆到港量預計在380萬噸。因為正值春節,油廠停機較多,下游飼料企業以及養殖終端也多會在此之前備足庫存,需求相對清淡。預計整個2月國內大豆壓榨量在360萬-380萬噸,基本同到港量持平。國內大豆結轉庫存水平預計會穩定在520萬噸附近,供應壓力并不十分突出,另外從目前看到的買船情況看,3-4月進度相對較慢,市場仍需采購更多大豆。 養殖方面,春節后歷來是國內養殖需求淡季,主要是春節前生豬出欄較多,另外肉雞存欄量下降也比較明顯,這對節后需求是一個考驗,不過從目前的養殖產品價格、肉雞補欄情況以及蛋雞淘汰情況看,預計節后豆粕需求并不算悲觀。鑒于對后期供需形勢的預期,相對看好后期豆粕基差走勢,目前沿海地區豆粕基差基本在160元附近,預計節后的3、4月仍能維持在120元的水平;單邊方面,周邊市場整體較弱,加上南美產量巨大,市場相對偏空。 【關鍵字】:豆粕 飼料原料 豆粕行情 中國水產網 |

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。