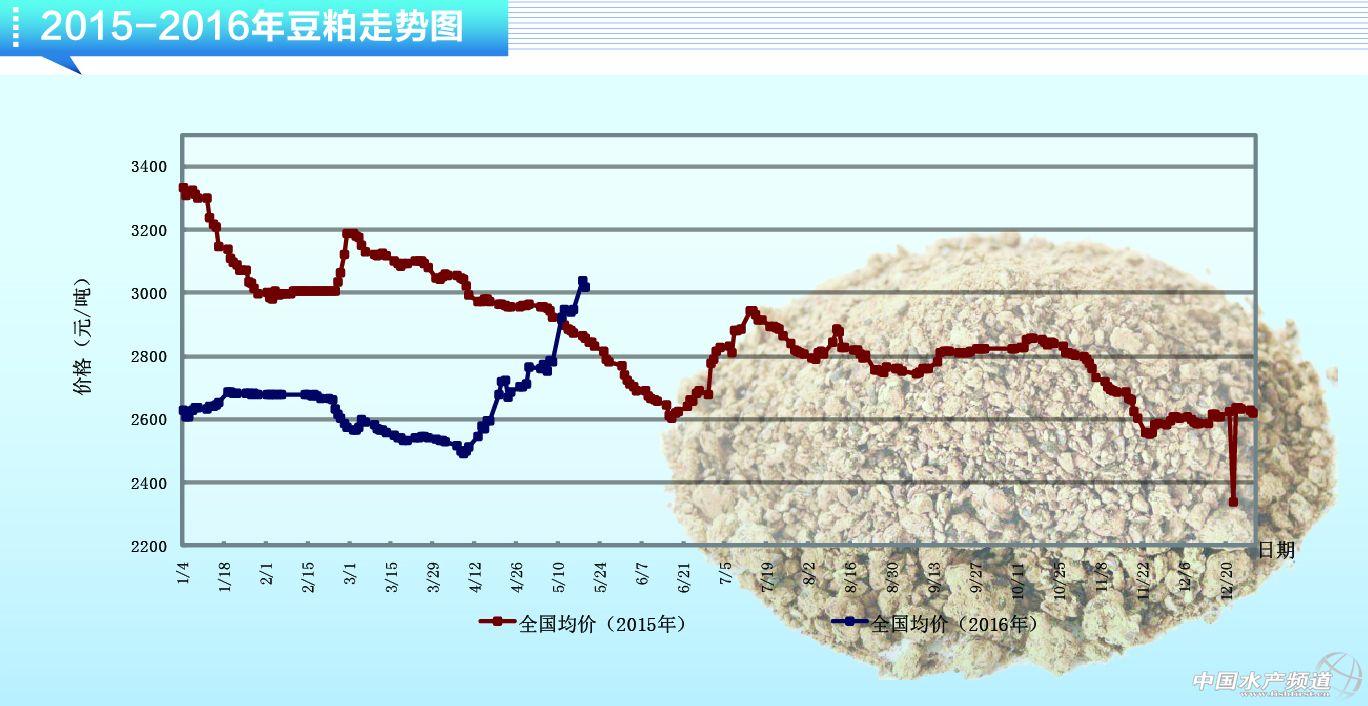

����Ŀǰ������(n��i)�غ��^(q��)���ɬF(xi��n)؛�r������2850-3000Ԫ/�����^����ͬ���ϝq�s350Ԫ/�������w���ԣ��A�������ϵ^(q��)�r�������2900Ԫ/���������|���^(q��)3000Ԫ/�����r������ƫ�ߡ��M(j��n)��5���ԁ������H�Ј��^�m(x��)���������p�a(ch��n)�����D(zhu��n)�������mȻ�ȃr�P(gu��n)ϵ�Ͽ����������N��������^���ں��ښ��IJ��_���ԣ��Ј���ȻԸ�⽨�������ˮ�� ���� ���������DZ������Ј�������5��15�յ��������N�M(j��n)�Ȟ�36%���mȻ���ȥ��ͬ�ڵ�41%�����^�Ը���5���ֵ��32%������(j��)Ŀǰ������A(y��)��������������ﲥ�N���M(j��n)�С���5��USDA�Ĺ������У��f���������{(di��o)�������ں������(n��i)��ե������鲿�ֶ��ɺʹ��Ј������D(zhu��n)�������f���Y(ji��)�D(zhu��n)��潵��4�|�ѵ�ˮƽ��������e����8220�fӢ���Ĕ�(sh��)��(j��)���ήa(ch��n)�A(y��)��46.7��ʽ��/Ӣ��������(y��ng)�˲��]̫�����⣬��������ˣ�18.85�|�ѵij��������19.15�|�ѵć���(n��i)��ե�������{(di��o)����֮���mȻ����Ј��|(zh��)�ɣ����^�����������a(ch��n)���a(ch��n)���^֮ǰ�A(y��)���½�400���f��߀�DZ��^�_�ŵģ��������ų����F(xi��n)��������r�� ���� ��������������Ј���USDA�������a(ch��n)�����A(y��)�y�½�100�f����9000�f��������͢�a(ch��n)��5650�f�������{(di��o)250�f�����a(ch��n)�������{(di��o)�����mȻ���^���nj��H����r���ܸ���⡣100�f-300�f���a(ch��n)�����½��ڰ�������Įa(ch��n)���£�������������nj�����͢���ԅs�Dz�ͬ��Ŀǰ����͢���b���M(j��n)���ѽ�(j��ng)�������ո����`�͜p�a(ch��n)�������ڎ���������Ӱ푡���Ŀǰ���b����r�����A(y��)Ӌ����5���Ї��b�\(y��n)����580�f������������͢/��������250�f����5��ȫ��?q��)��Ї����b�\(y��n)�������^830�f���� ���� ��������(n��i)����(y��ng)���棬5����(n��i)�������A(y��)Ӌ��780�f���������^���ڔ�(sh��)��(j��)�����m��(d��ng)?sh��)����ӡ?���A(y��)Ӌ��������800�f��������(n��i)��挢���^�m(x��)���ӣ�����(y��ng)��ԣ�����^�����^(q��)���Ј����ۼ��_ͣ�C(j��)��r���в�ͬ�����ɹ���(y��ng)��r���ڸ���������r������������u���D(zhu��n)�������ϝq���������L���ȵ�ԭ���ɵĹ��貢������ǘӳ�ԣ���e���µ��̙zҎ(gu��)����u���У����ؑ�(y��ng)�^(q��)�e�P(gu��n)ע�� ���� �����B(y��ng)ֳ���棬���i�B(y��ng)ֳ����̎�ڽ���������ˮƽ���B(y��ng)ֳ���a(b��)�ڷe�O�Էdz��ߣ����^�IJ��ֵ^(q��)�з���(y��ng)���i������^�͵���r�����u�����r�����^�ã�������ϳɱ��ͣ�����߀�ã���̭�����^�������u��ڻ֏�(f��)��r�пɣ��e�Ǻ�ͬ���B(y��ng)���棬Ҏ(gu��)ģ߀���^�m(x��)�U(ku��)��������B(y��ng)ֳ���棬���˽��ֱ�^��r�������в�ͬ�̶ȵ�⫬������⣬�S�����׃r���߸ߣ������I(y��)��ͬ�̶ȵ��_ʼ�j��������N�ۃr���ڴ�֮ǰ���ο͑�Ҳ�Ƿe�O��؛����һ������̼��˽����Ķ��ɳ������� ���� ����Ŀǰ�غ��^(q��)���ɬF(xi��n)؛���M09��40-100�^(q��)�g���mȻ���ڴ����^�࣬�����ع�����r����������w���ԣ������A(y��)Ӌ���S���^��ƫ��(qi��ng)�Ġ�B(t��i)�������ǽ��±P��o��������������g����߅���棬��P�B�m(x��)�ϝq����ͻ�ƣ���ȥ�궬���ԁ�������r�������걱�������ߜصĸ����^���h������I(y��)������ȫ��档 ���P(gu��n)�I�֡������� ���ԭ�� �������� �Ї�ˮ�a(ch��n)�W(w��ng) |

| ���c���] |

��؟(z��)����

���� 1�������W(w��ng)ע������Դ��ˮ�a(ch��n)ǰ�ؾW(w��ng)����������Ʒ������ˮ�a(ch��n)ǰ�ؾW(w��ng)�Ϸ����а��(qu��n)���Й�(qu��n)ʹ�õ���Ʒ��δ��(j��ng)���W(w��ng)�ڙ�(qu��n)�����D(zhu��n)�d��ժ��������������ʽʹ��������Ʒ���ѽ�(j��ng)���W(w��ng)�ڙ�(qu��n)ʹ����Ʒ�ģ���(y��ng)���ڙ�(qu��n)������(n��i)ʹ�ã���ע������Դ��ˮ�a(ch��n)ǰ�ؾW(w��ng)�����`���������ߣ����W(w��ng)���������P(gu��n)����؟(z��)�Ρ�

����

����

2�������W(w��ng)ע������Դ��XXX����ˮ�a(ch��n)ǰ�ؾW(w��ng)��������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ(f��)؟(z��)��

����

����

3���籾�W(w��ng)�D(zhu��n)�d�漰���(qu��n)�Ȇ��}��Ո������15���(n��i)��늻�����cˮ�a(ch��n)ǰ�ؾW(w��ng)(li��n)ϵ��(li��n)ϵ��ʽ��020-85595682��