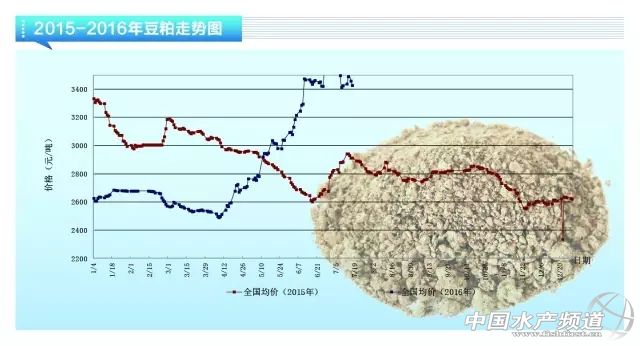

| 文/圖 水產前沿雜志 中國水產頻道獨家報道, 豆粕 作物區天氣轉好 豆粕行情走弱 目前國內沿海地區豆粕現貨價格集中在3160-3280元/噸,較上月同期下跌160元/噸,除東北沿海價格略高外,其他地區價差并不是很大。6月中旬外盤開始回調,北美作物區天氣狀況好轉,基金獲利了結。不過國內連盤走勢較強,市場擔憂天氣出現問題,一直上行到7月初,豆粕期現貨價格才開始回調。

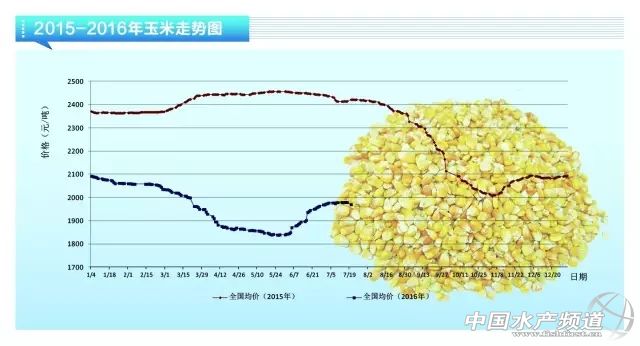

首先是關鍵的北美大豆市場,截至7月17日的美國大豆優良率為71%,前周71%,去年同期62%,開花率59%,去年同期51%,作物生長情況相對較好。6月30日USDA發布的報告數據顯示,今年美國大豆播種面積達到8368.8萬英畝,高于3月播種意向面積8223.6萬英畝,略低于分析師平均預計的8383.4萬英畝。7月USDA供需報告采用最新播種面積數據,單產預期維持46.7蒲式耳/英畝,久作因為出口上調,結轉庫存有2千萬蒲式耳的下降,總供應量增加6千萬蒲式耳,新作需求端USDA上調其國內壓榨和出口合計3千萬蒲式耳,新作結轉庫存增加至2.9億蒲式耳,報告整體在市場預期之內,數據較為中性。 從作物過往的生長情況來看,整體土壤墑情較好,7月中旬的降水也一定程度上改善了土壤墑情,達科塔、俄亥俄部分地區略顯干旱,不過整體作物生長情況較好,從最新的預報來看,作物區7月下旬氣溫略顯偏高,降水不及正常水平,有可能會對作物生長帶來一定影響。 其次是南美市場,USDA對巴西大豆產量的預測繼續下調50萬噸至9650萬噸,阿根廷大豆產量預期維持在5650萬噸不變,部分市場機構的產量預估仍較USDA偏低,不過市場關注度已經比較低,巴西暫時也難以向市場大量出售大豆。裝運速度也明顯放緩,預計全月能夠對中國裝出400萬噸大豆,阿根廷烏拉圭裝出量預計在160萬噸附近。 國內供應方面,7月國內大豆到港量預計在800萬噸附近,基本持平上一期的預估數據,8月預計大豆到港量在740萬噸,國內庫存增速放緩。不過從中國整體采購進度來看,因為盤面套保利潤差,買船量并不是很多,預計9月國內大豆到港量在600萬噸附近。國家儲備大豆拍賣7月15日正式開始,首批30.1175萬噸大豆成交率達到99.75%,7月22日拍賣量增加至57.93萬噸,關注拍賣成交情況,從目前的情況看,預計能夠流入到壓榨領域的量并不會很大。 養殖方面,生豬養殖利潤較好,下游養殖場/戶喂養積極性較高,不過6月下游庫存背的比較多,一定程度透支7月需求,這也導致了國內7月豆粕提貨以及飼料產量明顯環比下降。蛋雞存欄同比增幅普遍在15%以上,肉禽存欄情況相對穩定,預計整體豆粕需求8月會恢復至正常水平。 目前沿海地區豆粕現貨基差對M09在100-200區間,7-8月大豆到港較多,加上大豆拍賣,后期供應方面會有一定的好轉,不過各地供需情況存在差異,整體而言,基差預計會維持相對穩定的狀態;單邊方面,因為后期天氣依然存在不確定性,雖然目前行情偏弱,但筆者態度謹慎,建議更多關注天氣變化。(李樹昆) 玉米 多重糧源投放 玉米行情趨弱 超期玉米和臨儲拍賣玉米的多重投放,致使市場價格進入調整期,玉米價格持續偏弱。國內玉米供應依舊以國儲玉米為主,拍賣成交結果并不火爆。生豬存量底部運行,玉米飼料去修有限,上下游貿易主體保持謹慎態度,存糧貿易主體出貨意愿增強。

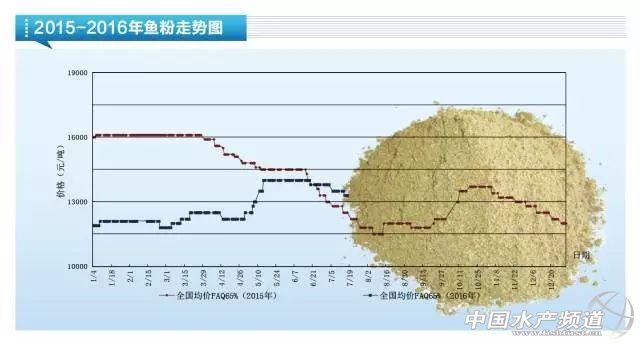

超期玉米拍賣主要以2012年黑龍江陳糧為主,成交保持清淡,市場將目光轉向國儲于米拍賣。7月14-15日舉行的國儲玉米拍賣成交率為43.17%,隨著新季玉米即將上市,國儲供應量的持續增加,市場維持較為充裕的供應狀態。東北地區近期玉米價格整體下調20元/噸,貿易商對市場多持看空心態,黑龍江哈爾濱地區主流收購價格1800元/噸。 華北深加工企業玉米庫存得到一定補庫后,觀望態度不斷增加,大部分地區維持價格下調態勢,局部出現上漲。市場連續下調價格,導致貿易商前期的利潤開始回吐,觸及其心理價格底線,出貨減少。企業收購商量由此受到影響,多以消耗庫存為主,部分企業為刺激收購量小幅提高收購價格。截至7月20日,山東濰坊地區深加工企業干糧主流收購價1940-1960元/噸,比上周同期(7月13日)下降40-50元/噸;河北秦皇島地區深加工企業收購價1780-1900元/噸, 最高點的價格相比上周漲幅較多。 港口利潤出現逆差,貿易商運作積極性降低,北方港口集港量明顯縮減。當前港口以前期訂貨調運為主。鲅魚圈、錦州港目前自行集港的玉米收購價在1810-1820元/噸,收購主體偏少。錦州港早晨上量僅在1000噸,庫存95萬噸,其中近87萬噸是臨儲玉米。 南方地區多日以來的暴雨引發水澇,對玉米消費終端造成不小沖擊。廣東港口玉米庫存34.2萬噸,其中國產玉米庫存量為30萬噸,其余為進口,依舊維持弱勢。廣東蛇口港干糧成交價格1950-1960元/噸,下跌10-20元/噸,集裝箱成交價格2060-2080元/噸。 定向銷售及國儲拍賣雙管齊下,后市國內玉米市場供應將不斷增加,雖然目前下游需求萎縮,短期玉米價格上漲承壓,但是整體供應缺口尤其是優質玉米缺口依然比較明顯,預計近期行情呈小幅震蕩趨勢,趨弱幅度受限。(大連北良國際農產品交易中心 姜羊) 魚粉 關注秘魯中北部捕撈 國內外價格振蕩運行 6月17日,秘魯公布中北部新季配額為180萬噸,6月18日-6月25日試捕,7月1日正式開始捕撈,捕撈活動可一直持續直到配額完成為止,或遵照秘魯海洋研究院建議停止。截至7月16日,秘魯中北部捕魚量共計73萬噸,完成配額40.5%,近2天捕撈一般,日捕撈量僅1.3萬噸,國內外市場擔憂配額不能順利完成,使得國外魚粉報價在下滑中穩住并微幅反彈。

國外方面: 1、秘魯中北部捕撈情況 秘魯中北部第二捕季配額為180萬噸,自6月27日開始,但6月18日-25日為試捕時段,6月18日-7月16日秘魯中北部捕魚量共計73萬噸,完成配額40.5%,剩余配額數量為107萬噸。近2天捕撈一般,日捕撈量1.3萬噸,較前期日平均捕撈量3萬噸萎縮嚴重。 2、中北部開捕后出現小禁捕 隨著秘魯沿海鳀魚逐漸進入產卵狀態,加之局部海域幼魚比例明顯偏高,截至7月14日,秘魯生產部總共宣布了5次小禁捕,局部禁捕天數共18天。后期隨著鳀魚產卵數量的增加,局部小禁捕措施接踵而至,市場對中北部配額能否順利完成存在擔憂心理,故對魚粉外盤報價存在支撐。 3、8月后秘魯捕撈活動的影響 8月上旬左右,鳀魚將再度開始產卵,捕撈活動是否會再度影響鳀魚的生存令人擔憂。但是捕獲量多少主要取決于政府的態度,若政府不顧幼魚比例等因素執意捕撈,那已經超出了可預測的范圍。 總之,造成近段時間秘魯中北部捕魚量下降的原因很多,中北部部分海域鳀魚開始產卵、幼魚比例過高以及沿海風浪都是較大制約漁船出海的主要原因之一;在捕撈的過程中發現混有其他魚類的比例較高(最大接受比例為5%)。在各類因素的共同影響下,許多專家都認為本季中北部捕魚配額至多完成120萬噸,且8月期間持續捕撈的可能性顯著下降。而且,7月底是秘魯獨立日假期,漁民也會進行休假,屆時7月26日至31日將會全部停工。 國內方面: 1、國內進口魚粉價格穩定 受到了長江中下游地區暴雨與臺風“尼伯特”對華東地區水產養殖的連續沖擊,盡管秘魯鳀魚產卵已經開始,捕魚趨勢并不十分樂觀,但近期我國終端飼料企業對于魚粉的補庫意愿并不積極,仍以即買即用為主。而在成交市場表現持續清淡的格局下,我國一些魚粉持貨商出貨套現情緒濃厚,銷售心態仍顯承壓。據了解,當前我國各主要港口超級蒸汽魚粉參考報價在13000-13200元/噸。 2、國產魚粉淡定觀望 鑒于在今年伏季休漁期間政府監管較為嚴格,目前國產魚粉廠家基本處于停工狀態,可售庫存依舊有限,國產魚粉報價則仍保持相對穩定。據了解,目前山東石島地區63%蛋白TVN150左右的半脫脂部分國產魚粉參考報價11000元/噸左右;浙江地區部分廠家60%以上蛋白TVN130左右半脫脂國產魚粉至終端飼企的參考報價10600元/噸左右,62%以上蛋白TVN130左右半脫脂國產魚粉至終端飼企的參考報價在11000元/噸,成交仍以具體議價為準。 3、臺風“尼伯特”的影響 在臺風“尼伯特”的沖擊下,華東一帶遭遇了罕見的持續暴雨襲擊,給當地水產養殖亦帶來了一定沖擊。其中,以該地區的對蝦養殖為例,暴雨天氣造成了不少蝦塘被淹,同時發病率直線飆升,亦造成了病蝦的大量上市,且臺風亦造成了不少養殖戶加快出蝦頻率。不僅如此,當地收購商的收購積極性亦有所下降,拖累蝦價不斷下跌。同時,粵東一帶也受到了臺風的牽連,造成了大量小規格病蝦的出塘。 總之,秘魯本季中北部開捕前期捕撈情況良好,使得國內外魚粉價格快速下滑,隨著小禁捕以及捕撈量減少的消息出現,外盤報價穩定并微幅上調,國內魚粉價格穩定。后期繼續關注秘魯捕撈情況。 【關鍵字】: 豆粕 玉米 魚粉 水產養殖 |

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。