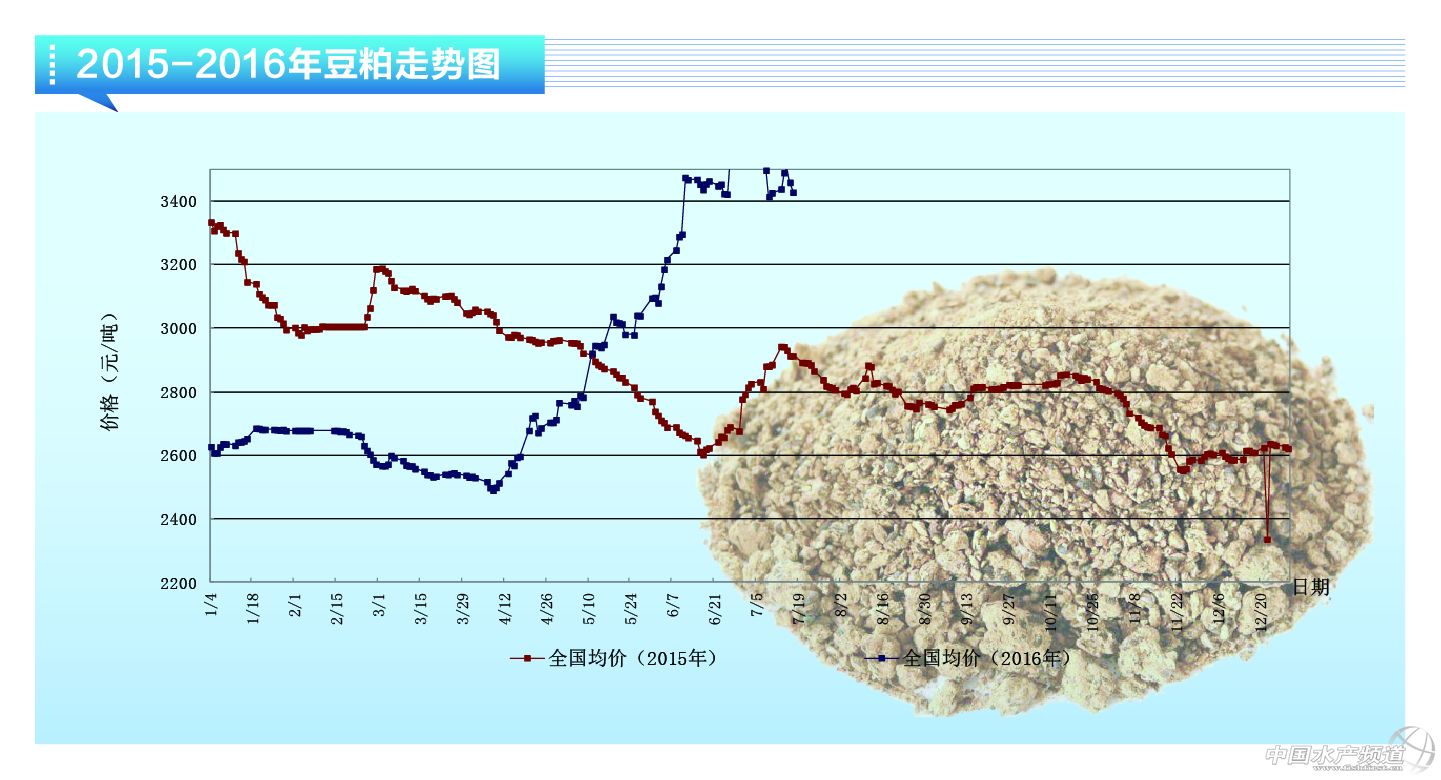

目前國(guó)內(nèi)沿海地區(qū)豆粕現(xiàn)貨價(jià)格集中在3160-3280元/噸,較上月同期下跌160元/噸,除東北沿海價(jià)格略高外,其他地區(qū)價(jià)差并不是很大。6月中旬外盤(pán)開(kāi)始回調(diào),北美作物區(qū)天氣狀況好轉(zhuǎn),基金獲利了結(jié)。不過(guò)國(guó)內(nèi)連盤(pán)走勢(shì)較強(qiáng),市場(chǎng)擔(dān)憂(yōu)天氣出現(xiàn)問(wèn)題,一直上行到7月初,豆粕期現(xiàn)貨價(jià)格才開(kāi)始回調(diào)。 首先是關(guān)鍵的北美大豆市場(chǎng),截至7月17日的美國(guó)大豆優(yōu)良率為71%,前周71%,去年同期62%,開(kāi)花率59%,去年同期51%,作物生長(zhǎng)情況相對(duì)較好。6月30日USDA發(fā)布的報(bào)告數(shù)據(jù)顯示,今年美國(guó)大豆播種面積達(dá)到8368.8萬(wàn)英畝,高于3月播種意向面積8223.6萬(wàn)英畝,略低于分析師平均預(yù)計(jì)的8383.4萬(wàn)英畝。7月USDA供需報(bào)告采用最新播種面積數(shù)據(jù),單產(chǎn)預(yù)期維持46.7蒲式耳/英畝,久作因?yàn)槌隹谏险{(diào),結(jié)轉(zhuǎn)庫(kù)存有2千萬(wàn)蒲式耳的下降,總供應(yīng)量增加6千萬(wàn)蒲式耳,新作需求端USDA上調(diào)其國(guó)內(nèi)壓榨和出口合計(jì)3千萬(wàn)蒲式耳,新作結(jié)轉(zhuǎn)庫(kù)存增加至2.9億蒲式耳,報(bào)告整體在市場(chǎng)預(yù)期之內(nèi),數(shù)據(jù)較為中性。 從作物過(guò)往的生長(zhǎng)情況來(lái)看,整體土壤墑情較好,7月中旬的降水也一定程度上改善了土壤墑情,達(dá)科塔、俄亥俄部分地區(qū)略顯干旱,不過(guò)整體作物生長(zhǎng)情況較好,從最新的預(yù)報(bào)來(lái)看,作物區(qū)7月下旬氣溫略顯偏高,降水不及正常水平,有可能會(huì)對(duì)作物生長(zhǎng)帶來(lái)一定影響。 其次是南美市場(chǎng),USDA對(duì)巴西大豆產(chǎn)量的預(yù)測(cè)繼續(xù)下調(diào)50萬(wàn)噸至9650萬(wàn)噸,阿根廷大豆產(chǎn)量預(yù)期維持在5650萬(wàn)噸不變,部分市場(chǎng)機(jī)構(gòu)的產(chǎn)量預(yù)估仍較USDA偏低,不過(guò)市場(chǎng)關(guān)注度已經(jīng)比較低,巴西暫時(shí)也難以向市場(chǎng)大量出售大豆。裝運(yùn)速度也明顯放緩,預(yù)計(jì)全月能夠?qū)χ袊?guó)裝出400萬(wàn)噸大豆,阿根廷烏拉圭裝出量預(yù)計(jì)在160萬(wàn)噸附近。 國(guó)內(nèi)供應(yīng)方面,7月國(guó)內(nèi)大豆到港量預(yù)計(jì)在800萬(wàn)噸附近,基本持平上一期的預(yù)估數(shù)據(jù),8月預(yù)計(jì)大豆到港量在740萬(wàn)噸,國(guó)內(nèi)庫(kù)存增速放緩。不過(guò)從中國(guó)整體采購(gòu)進(jìn)度來(lái)看,因?yàn)楸P(pán)面套保利潤(rùn)差,買(mǎi)船量并不是很多,預(yù)計(jì)9月國(guó)內(nèi)大豆到港量在600萬(wàn)噸附近。國(guó)家儲(chǔ)備大豆拍賣(mài)7月15日正式開(kāi)始,首批30.1175萬(wàn)噸大豆成交率達(dá)到99.75%,7月22日拍賣(mài)量增加至57.93萬(wàn)噸,關(guān)注拍賣(mài)成交情況,從目前的情況看,預(yù)計(jì)能夠流入到壓榨領(lǐng)域的量并不會(huì)很大。 養(yǎng)殖方面,生豬養(yǎng)殖利潤(rùn)較好,下游養(yǎng)殖場(chǎng)/戶(hù)喂養(yǎng)積極性較高,不過(guò)6月下游庫(kù)存背的比較多,一定程度透支7月需求,這也導(dǎo)致了國(guó)內(nèi)7月豆粕提貨以及飼料產(chǎn)量明顯環(huán)比下降。蛋雞存欄同比增幅普遍在15%以上,肉禽存欄情況相對(duì)穩(wěn)定,預(yù)計(jì)整體豆粕需求8月會(huì)恢復(fù)至正常水平。 目前沿海地區(qū)豆粕現(xiàn)貨基差對(duì)M09在100-200區(qū)間,7-8月大豆到港較多,加上大豆拍賣(mài),后期供應(yīng)方面會(huì)有一定的好轉(zhuǎn),不過(guò)各地供需情況存在差異,整體而言,基差預(yù)計(jì)會(huì)維持相對(duì)穩(wěn)定的狀態(tài);單邊方面,因?yàn)楹笃谔鞖庖廊淮嬖诓淮_定性,雖然目前行情偏弱,但筆者態(tài)度謹(jǐn)慎,建議更多關(guān)注天氣變化。 【關(guān)鍵字】:豆粕 飼料原料 豆粕行情 中國(guó)水產(chǎn)網(wǎng) |

| 重點(diǎn)推薦 |

免責(zé)聲明:

1、凡本網(wǎng)注明“來(lái)源:水產(chǎn)前沿網(wǎng)”的所有作品,均為水產(chǎn)前沿網(wǎng)合法擁有版權(quán)或有權(quán)使用的作品,未經(jīng)本網(wǎng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用上述作品。已經(jīng)本網(wǎng)授權(quán)使用作品的,應(yīng)在授權(quán)范圍內(nèi)使用,并注明“來(lái)源:水產(chǎn)前沿網(wǎng)”。違反上述聲明者,本網(wǎng)將追究其相關(guān)法律責(zé)任。

2、凡本網(wǎng)注明“來(lái)源:XXX(非水產(chǎn)前沿網(wǎng))”的作品,均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。

3、如本網(wǎng)轉(zhuǎn)載涉及版權(quán)等問(wèn)題,請(qǐng)作者在15天內(nèi)來(lái)電或來(lái)函與水產(chǎn)前沿網(wǎng)聯(lián)系。聯(lián)系方式:020-85595682。