�����Ї�(gu��)ˮ�a(ch��n)�l����(b��o)�������ύu��(d��)�ص���Ȼ�h(hu��n)���͵���λ������˺����_���~(y��)�ИI(y��)����(j��ng)���x�ͣ�ͬ�r(sh��)Ҳ��(d��o)�����^(gu��)����ه(l��i)�����Ј�(ch��ng)������(gu��)�����M(f��i)����(d��ng)���a(ch��n)�İl(f��)չģʽ�Ѳ����m��(y��ng)�ИI(y��)���� �S���ИI(y��)��(n��i)�����¶��ϵĽ��O(sh��)�^(q��)��f(xi��)��ƽ�_(t��i)������(y��ng)������Ό��������ģʽ���I(l��ng)܊��I(y��)Ҳ�_(k��i)ʼ̽����(n��i)�N(xi��o)�a(ch��n)Ʒ�����������a(ch��n)�I(y��)�������_(d��)�ɹ��R(sh��)�������_���~(y��)�ИI(y��)��Ȼ��(l��i)����һ��(g��)���c(di��n)��

������Ҫ���ܵÿ죬�ȵóԵ�����a(ch��n)�I(y��)���M(j��n)���̓�(y��u)������Ҫ���Ϯa(ch��n)�I(y��)�ĺ�������(r��n)�������Ǯa(ch��n)�I(y��)朵ĸ��������B(y��ng)ֳ��(h��)�����档���ƽ��a(ch��n)�I(y��)朸��h(hu��n)��(ji��)�ϵ�������䣬��(y��u)���a(ch��n)�I(y��)�Y(ji��)��(g��u)��ģʽ�Ǻ����_���~(y��)����(l��i)Ҫ���R�Ć�(w��n)�}�� �����a(ch��n)�I(y��)�Ŀɳ��m(x��)�l(f��)չҪ���Y��朽�����(w��n)�������ص��d�Jģʽ��(y��ng)������������Yģʽ�l(f��)չ��ͬ�r(sh��)����(y��ng)�p�ن�һ�Ј�(ch��ng)���^(gu��)����ه(l��i)���^�m(x��)�e�O�l(f��)չ�����Ԫ�Ј�(ch��ng)��ͬ�r(sh��)������(y��ng)��ҕ��(gu��)��(n��i)�Ј�(ch��ng)���_(k��i)�l(f��)���Ќ�(sh��)�؏Ķ���(g��)�����Q��(n��i)�N(xi��o)��(w��n)�}�� �������(hu��)�l(f��)չ���˞鱾���ИI(y��)�Ŀɳ��m(x��)�l(f��)չҲҪ�ص��˱��������(hu��)�ɳ��m(x��)�l(f��)չ�漰����(g��)���棬�����a(ch��n)��ȫ�ı��ϣ�������h(hu��n)�����ƣ��Ă�(g��)�˽������ϵ���ߣ�����ͥ�����|(zh��)������ߣ��ďĘI(y��)�ˆT�ٽ���������Ӗ(x��n)�C(j��)��(hu��)�����ӣ������(hu��)�J(r��n)ͬ�е����ӡ���ֻ�Юa(ch��n)�I(y��)���w�ˌ�(sh��)�F(xi��n)�ɳ��m(x��)�l(f��)չ�����ܱ���ĘI(y��)�߶���Ͷ�C(j��)�������Ը��L(zh��ng)�h(yu��n)�����ԡ��ɳ��m(x��)�đB(t��i)��Ͷ����Ͷ�Y�����_���~(y��)�ИI(y��)��

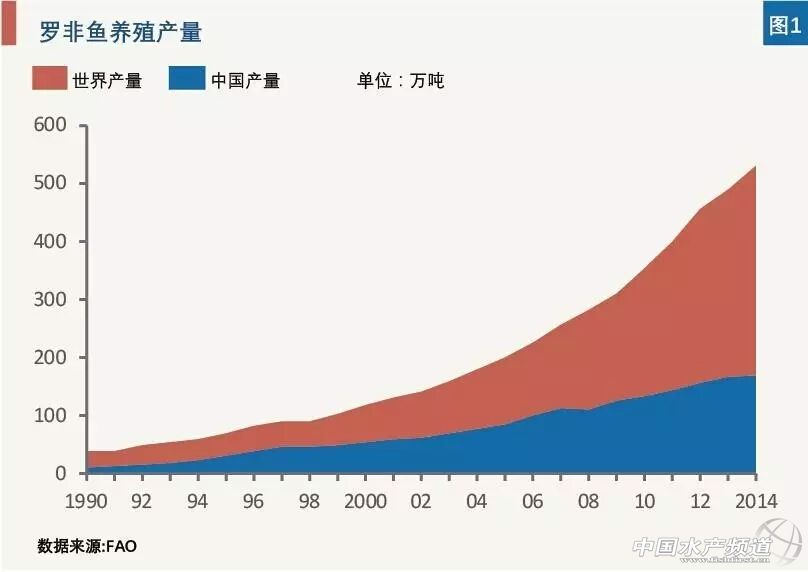

�������£��ИI(y��)������Ƃ��y(t��ng)˼�S����(chu��ng)���̘I(y��)ģʽ���e�O�_(k��i)��(n��i)�N(xi��o)�Ј�(ch��ng)��ͬ�r(sh��)���ӏ�(qi��ng)�r(n��ng)��(h��)����I(y��)���f(xi��)��(hu��)�����������ЙC(j��)��(g��u)�Ļ���(d��ng)�c������ ��(y��ng)���������������M(j��n)�B(y��ng)ֳƬ�^(q��)����(sh��)ʩ�^(q��)��������׃�^(gu��)ȥäĿ���a(ch��n)�����ܶȅs�߲�����Ͷ�C(j��)�ԡ���Ч�����a(ch��n)��ע�ؾ��B(y��ng)����(x��)���������ھ��Ј�(ch��ng)���������c֮��(du��)��(y��ng)����ӹ��a(ch��n)Ʒ�������a(ch��n)�I(y��)朿ƌW(xu��)Ҏ(gu��)��������Դ�������� �����҂��ڴ������_���~(y��)�ИI(y��)�ܔ[Ó�����(l��i)ͣ����ǰ�������˵������� ������ȫ��(gu��)�_���~(y��)���a(ch��n)�^(q��)���߳�һ�l�����Ŀɳ��m(x��)�l(f��)չ��·�����Ї�(gu��)��������ą^(q��)����ˮ�a(ch��n)�B(y��ng)ֳ�ИI(y��)֮�l(f��)չ��(sh��)���䷶�� ����1���Ї�(gu��)�_���~(y��)�ИI(y��)�l(f��)չ���� �����_���~(y��)ԭָĪɣ�ȿ˿ڷ����a��Oreochromis mossambicus�����F(xi��n)�����~(y��)�Ʒ��a�ټ��ڷ����a�ٵȌك�(n��i)��(sh��)�N�~(y��)�(l��i)�Ĺ�ͬ�Q(ch��ng)����һ�(l��i)ůˮ����С���~(y��)����ԭ�N�a(ch��n)�ڷ��ޣ��������a�~(y��)����Ҳ�Q(ch��ng)�������a�~(y��)�����������Ї�(gu��)��Ҳ�Ѕǹ��~(y��)�������~(y��)�����������Q(ch��ng)���_���~(y��)ͨ�������ڵ�ˮ�У�Ҳ�ڲ�ͬ�}�ֺ����ĺ�ˮ�����棬��(du��)������ˮ�w���^��(qi��ng)���m��(y��ng)������������ضȞ�13�桪��42�棬���L(zh��ng)�ضȞ�20�桪��35�棬���m���L(zh��ng)ˮ�؞�28�桪��30�棬�sʳ�ԣ�������(y��u)�����m��(y��ng)�����Ҿ��Юa(ch��n)���ߡ������ʸߡ��o(w��)���g�̵ȃ�(y��u)�c(di��n)����Ŀǰ��������Ҫ��ˮ�B(y��ng)ֳƷ�N֮һ��Ҳ��(li��n)�χ�(gu��)�Z�r(n��ng)�M����FAO�����u(y��)�顰21���o(j��)���~(y��)����Ŀǰ���_���~(y��)��Ҫ�B(y��ng)ֳƷ�N�ЊW���_���~(y��)�������_���~(y��)���t�_���~(y��)����N�s�����������(b��o)�������_���~(y��)��ָ��Ҫ�B(y��ng)ֳƷ�N�ļ��ϡ� �����M���Ї�(gu��)�](m��i)���B(y��ng)ֳ��ʳ���_���~(y��)�Ă��y(t��ng)���Ї�(gu��)��ꑵ^(q��)����1956��͏�Խ���������_���~(y��)��60����_(k��i)ʼԇ�(y��n)�B(y��ng)ֳ���˹����N���N�B(y��ng)ֳ���g(sh��)��֮��Ď�ʮ���ﲻ����׃�l(f��)չ����80����_���~(y��)�̘I(y��)���B(y��ng)ֳ����ȫ��(gu��)�����ƏV�_(k��i)��(l��i)�� �����_���~(y��)�ğᎧ������(x��)�ԣ���Ҫ�a(ch��n)���������Ϸ���ʡ�� 90����к��ڣ� ��?y��n)�W�����M(f��i)�Ă��y(t��ng)Ұ���O�I(y��)�YԴ˥�ˣ���(gu��)�H��ͨ���_(k��i)ʼ������ُ(g��u)�Ї�(gu��)�_�����������L�~(y��)���������˲����ϳ�Ҋ(ji��n)ˮ�a(ch��n)Ʒ�������~(y��)����ԭ��֮һ���@һ����Ѹ������(d��ng)�Ї�(gu��)�_���~(y��)�a(ch��n)�I(y��)����Ҏ(gu��)ģ���l(f��)չ�����ɳ����_�ǃ��~(y��)Ƭ���Ї�(gu��)ˮ�a(ch��n)�B(y��ng)ֳ�ИI(y��)����������ˮ�a(ch��n)�Q(m��o)���M(j��n)�������_(k��i)����һ�lͨ���� ���ˣ��Ϸ���Ҫʡ�^(q��)�����γ�����ϡ��N�硢�B(y��ng)ֳ���ӹ���(g��u)�ɵ�һ�l���_�Ǯa(ch��n)�I(y��)朡� ��21���o(j��)�����Ї�(gu��)�_���~(y��)��a(ch��n)����ռȫ���_���~(y��)�a(ch��n)����50% ����2015�꣬�Ї�(gu��)���_���~(y��)�a(ch��n)���_(d��)����178�f(w��n)�������ЏV�|�����ϡ��V��ռ��(j��)ǰ�����քe��74�f(w��n)����35�f(w��n)����30�f(w��n)�������τtȡ����������17.2�f(w��n)��λ�ӵ��ġ� ������������������_���~(y��)���Ї�(gu��)��Ѹ�Ͱl(f��)չ�����ИI(y��)�����^�͵ļ��g(sh��)���Y���T(m��n)�����ĸ��_(k��i)�ű����¹Ą�(l��)���ڵ������΄�(sh��)����(gu��)�H�Ј�(ch��ng)��(du��)�����~(y��)�������, ���Ƅ�(d��ng)���Ї�(gu��)�_���~(y��)�a(ch��n)�I(y��)��Ѹ�Ͱl(f��)չ����(chu��ng)����һ��(g��)��(g��)�ИI(y��)��Ԓ(hu��)���¸����E��Ȼ�����_���~(y��)�ИI(y��)Ҳ���������^(gu��)Ѹ�Ͱl(f��)չ�vʷ���ИI(y��)һ�ӣ� ���e(cu��)�C��(f��)�s��˲Ϣ�f(w��n)׃�����(hu��)�ͽ�(j��ng)��(j��)�����£����������l(f��)չͣ�������»��Č��ξ��档

�_���~(y��)�a(ch��n)�� ����2008��ȫ��(j��ng)��(j��)Σ�C(j��)�ԁ�(l��i)��������Ҫ��ُ(g��u)�_���~(y��)�ć�(gu��)�ң�����������(gu��)�������ˮ�a(ch��n)Ʒ�Ј�(ch��ng)��Ų��㣬��ُ(g��u)�I(m��i)���½����t�t�y�Ի֏�(f��)��һ���棬�W���Ј�(ch��ng)��ˮ�a(ch��n)Ʒ���w�N(xi��o)���ӽ�ͣ���һ���棬���������̡���ُ(g��u)�̲��ò���ȡ�̓r(ji��)���ԣ��D������(y��ng)����ε�����(r��n)���g�� �����c��ͬ�r(sh��)���ɈD1��Ҳ��Ҋ(ji��n)��2008��ǰ��������������(gu��)�ҵ��_���~(y��)�a(ch��n)���������r(sh��)�����գ������L(zh��ng)��(sh��)�^��Ȼ��(qi��ng)�ţ��Ї�(gu��)�_���~(y��)�����ǝM(m��n)��W����ُ(g��u)������������r(ji��)���a(ch��n)Ʒ��Ψһ�x�� �����Ї�(gu��)�_���~(y��)�ИI(y��)���������؉����£������B(y��ng)ֳ�����l�l(f��)���ߜ���(z��i)�B�꣬���Ӳ��ľS�D�������_���~(y��)�ИI(y��)���@�ӵı�����Ҳδ�ܪ�(d��)������������������ĵ���λ�á�����(du��)��һ�Įa(ch��n)�I(y��)�Y(ji��)��(g��u)�������N(xi��o)��������(n��i)�N(xi��o)�o(w��)�����������������ⱻ��(d��ng)��

�D1 �_���~(y��)�B(y��ng)ֳ�� ����2�������_���~(y��)�ИI(y��)���c(di��n) ���������_���~(y��)�a(ch��n)�I(y��)�İl(f��)չ�v�̻����c�_���~(y��)���Ї�(gu��)��׃�l(f��)չ�ĕr(sh��)�g�Sһ�£�������ʡ��(d��)�صĵ���λ�á��Ꭷ�����ʡ����ͱ����a(ch��n)�I(y��)���������(hu��)�Ļ��ͽ�(j��ng)��(j��)ģʽ������˺����_���~(y��)�a(ch��n)�I(y��)��c�Ї�(gu��)��(n��i)��ͬ��֮�g���@����� ����2.1�����ͭh(hu��n)����(y��u)��(sh��) �������ύu�h(yu��n)�x�Ї�(gu��)���Ĺ��I(y��)�^(q��)���ұ���һֱ���r(n��ng)�I(y��)�����ΘI(y��)����Ҫ֧���a(ch��n)�I(y��)�����Ї�(gu��)�������B(t��i)�u�������u�͇�(gu��)�H���u�����u(y��)����ͬ�ڴ���ڹ��I(y��)���ͳ��л��M(j��n)�̡��Լ�ˮ�a(ch��n)�I(y��)���ٰl(f��)չ�^(gu��)�������ܵĭh(hu��n)����Ⱦ�� ���ύu�ڭ��ݺ��{�ľ��_�±����˸Ƀ�(y��u)�|(zh��)�Ŀ՚⡢ˮ����������(j��)����ʡ���B(t��i)�h(hu��n)�����o(h��)�d�l(f��)���ġ�2015�꺣��ʡ�h(hu��n)����r����(b��o)���@ʾ��2015��ȫ��՚��|(zh��)��?j��)?y��u)���씵(sh��)������97.9%�����^(gu��)94%�ĺ����O(ji��n)�y(c��)����ˮ�|(zh��)�_(d��)����(y��u)�ڵر�ˮ���(l��i)��(bi��o)��(zh��n)�� ͬ�r(sh��)�����ύu��̎���Ꭷ�^(q��)����ƽ�������24�����ϣ�ȫ���m���_���~(y��)�B(y��ng)ֳ���_���~(y��)�ڍu��^(q��)ÿ��ֻ���B(y��ng)ֳһ�죨���ֵ^(q��)�绛���^(q��)�܉��B(y��ng)ֳ���죩�����ں����܉��B(y��ng)ֳ�ɵ����졣��ȍu��^(q��)�����϶������Ě��h(hu��n)����(du��)�_���~(y��)��N�l(f��)�������L(zh��ng)��Ӱ��^С���B(y��ng)ֳ���ڿs�̣��L(f��ng)�U(xi��n)���ɿأ���Ʒ�~(y��)����(y��ng)���ӷ�(w��n)��������m�Ϯa(ch��n)�I(y��)朼��аl(f��)չ�� ����2.2Ͷ�Y����(d��o) ���������o(j��)ĩ�����쪚(d��)����B(y��ng)ֳ�h(hu��n)����(y��u)��(sh��)�����˴�����ʡ�����㽭���B(y��ng)ֳ��(h��)Ͷ���ں����_���~(y��)�a(ch��n)�I(y��)���γ��˺����_���~(y��)�B(y��ng)ֳ�I(y��)������܊��2003�꣬�����_���~(y��)�ИI(y��)����l(f��)չ�Ŀ�܇(ch��)������(y��u)����N��֧�֣�����c�ӹ��S(ch��ng)���O(sh��)�ĸ��M(j��n)���Լ���(l��i)�����̵��ۺ��Y���ע�룬ʹ�ú����_���~(y��)�a(ch��n)�I(y��)末@�ÿ��ٵİl(f��)չ��

�D2.�_���~(y��)�v��a(ch��n)�� ���������o(j��)90������ڣ����㽭��ˮ�˞����ġ������s���ˡ����Ȍ��B(y��ng)���e�۵�ؔ(c��i)��Ͷ�뵽�����_���~(y��)�B(y��ng)ֳ�У���(l��i)���_���~(y��)��������u�ɞ����ͥ��Ҫ��(j��ng)��(j��)��(l��i)Դ���@�N����Ͷ�Y���|(zh��)�Ľ�(j��ng)�I(y��ng)ģʽ�����Ը���(qi��ng)����ij�N�̶���Ҳ��(d��o)�º����_���~(y��)�B(y��ng)ֳ���A����Ҏ(gu��)ģ���Ć�һƷ�N���B(y��ng)ֳ���^�ٲ��Â��y(t��ng)�����w���뾫�B(y��ng)���~(y��)�i���B(y��ng)���~(y��)�����B(y��ng)���������������l(f��)���ڱ��ؼ�ͥ����Ҫ?ji��ng)ڄ?d��ng)�������(w��)��������·Nֲ��������(j��ng)��(j��)���(d��ng)������֮�⣬����ǰ�ݺ�һ����������_���~(y��)�B(y��ng)ֳ���������ͥ���N���롣 ������(j��)����ʡ����O�I(y��)�d�y(t��ng)Ӌ(j��)��2015�꺣���_���~(y��)�B(y��ng)ֳˮ��e���_(d��)2.4�f(w��n)��핣�������(j��)���߽����_(k��i)չ���ИI(y��)�{(di��o)�飬������������֮�����ϵ��_���~(y��)��(l��i)���B(y��ng)ֳˮ����e��50�����ϵġ�Ҏ(gu��)ģ�����B(y��ng)ֳ��(ch��ng)���㽭���B(y��ng)ֳ��(h��)�sռȫʡ�_���~(y��)�B(y��ng)ֳ��(h��)����(h��)��(sh��)��60-70%�����ں��ϱ����B(y��ng)ֳ��(h��)��(j��ng)�I(y��ng)�^��ˮ��(k��)���B(y��ng)ֳˮ����e�^���ܶȵͣ����㽭���B(y��ng)ֳ��(h��)ˮ��e��ռ���B(y��ng)ֳ��e�s��ɵ���r�£��a(ch��n)��ռ�����_���~(y��)�a(ch��n)�ܵĽ�70%�� �����l(f��)չ�B(y��ng)ֳ�S֮����(l��i)������ϡ��N��ͼӹ���I(y��)��Ѹ�ٔU(ku��)�����^(gu��)ȥ��ʮ�꣬�����IJ������������~���пh��u�γ����_���~(y��)��I(y��)�ۼ��^(q��)�����ؼӹ���������������(gu��)���Ј�(ch��ng)���_(k��i)�أ��M(j��n)һ������(d��ng)���B(y��ng)ֳ�I(y��)�İl(f��)չ��Ҳ�_���~(y��)�ɞ麣�ϵ�һ����ڄ�(chu��ng)�R�r(n��ng)�a(ch��n)Ʒ�����麣���ṩ�˔�(sh��)�f(w��n)��(g��)�͘I(y��)��λ�� ����2.3��������(d��o) ���������_���~(y��)�����Y�𡢭h(hu��n)�������g(sh��)�������a(ch��n)�I(y��)朵ă�(y��u)��(sh��)��ץס�_���~(y��)���N(xi��o)�Ј�(ch��ng)��l(f��)չ�ęC(j��)��(hu��)����2003��2008���gѸ�����𣬳ɞ��Ї�(gu��)�_���~(y��)���ڵ��Ј�(ji��n)��������(j��)�y(c��)�㣬�v���(l��i)�����ڳ��ڵ��_���~(y��)ռ���a(ch��n)��95%���ϡ������(l��i)���������һֱ��(w��n)����ÿ��10�f(w��n)�����ң��sռȫ��(gu��)�_���~(y��)���������ķ�֮һ���ϡ� ���N(xi��o)����(d��o)�İl(f��)չģʽҲ���r(sh��)�ر��˺����_���~(y��)���̎ƫ�h(yu��n)����(l��i)�ă�(n��i)�N(xi��o)�ӄ�(sh��)���Ї�(gu��)�����B(y��ng)ֳ�^(q��)����V�|���V���������ȣ������a(ch��n)���_���~(y��)�������(gu��)��(n��i)�Ј�(ch��ng)�r(sh��)�����\(y��n)ݔ�ɱ����p���ʡ��a(ch��n)Ʒ��ʽ���}(c��ng)��(ch��)�ɱ����@Ȼ��һ��֮���ĺ����_���~(y��)���߸�(j��ng)��(zh��ng)����Ҳ��ʹ�����_���~(y��)��(n��i)�N(xi��o)�����t�t��Ҋ(ji��n)�l(f��)�����a(ch��n)�I(y��)���ȸ�����ه(l��i)���ڡ� �����a(ch��n)�I(y��)朼��еă�(y��u)��(sh��)����˺����_���~(y��)���x�ͣ�����(du��)���N(xi��o)�Ј�(ch��ng)�ć�(y��n)����ه(l��i)Ҳ�ИI(y��)�ڇ�(gu��)��ُ(g��u)�I(m��i)���½�����(j��ng)��(zh��ng)��څ���ҡ��Ј�(ch��ng)�՝u͵Ľ����M(j��n)�˃��y�� ����2.4�����Ļ� �����ں����_���~(y��)�B(y��ng)ֳ��(h��)���H�ߴ����Ժ�Ӱ������㽭���B(y��ng)ֳ��(h��)���H����(l��i)���S����Ԫ�����g�Y����Ҳ�麣���_���~(y��)�ИI(y��)�����������Ļ��� �㽭�˳Կ��̈́ڣ��Ҍ�(du��)�����H���P(gu��n)ϵ����ҕ�����һ��(g��)��(zh��)������(qi��ng)���������ߡ�Ӱ�����ą^(q��)���B(y��ng)ֳ�F(tu��n)�w������һ��(g��)��I(y��ng)��(j��ng)��(j��)��ʡ����С��I(y��)�ࡢ���g�Y���ۺ����g���J���S���㽭�r���ą^(q��)��(j��ng)��(j��)��ɫ����(sh��)��(j��)�@ʾ ���������(l��i)���㽭��Ժ���g���J�m������(sh��)���������ȫ��(gu��)ͬ�(l��i)��Ժ��һλ�� �@�N�������õ��̘I(y��)�P(gu��n)ϵ��Ҳ������㽭�˪�(d��)�ص��̘I(y��)�Ļ�����������(du��)���g���Jģʽ����Ϥ�����Σ����㽭�˼��еĺ����_���~(y��)�B(y��ng)ֳȺ�w��Ѹ�ٴ����ˡ����̡���ɫ���c֮ƥ��ġ��d��ģʽ���� �������^���d�ϡ������d�N(xi��o)��ϡ���ָ�B(y��ng)ֳ��(h��)����Ͻ�(j��ng)�N(xi��o)��̎�Ը߳��F(xi��n)��ُ(g��u)�I(m��i)�r(ji��)λ10%-15%�ăr(ji��)���dُ(g��u)��ϣ����~(y��)�B(y��ng)�ɺ�(j��ng)�N(xi��o)��ؓ(f��)؟(z��)��ُ(g��u)�B(y��ng)ֳ��(h��)���~(y��)�������䑪(y��ng)֧���o�B(y��ng)ֳ��(h��)���~(y��)���еֿ��B(y��ng)ֳ��(h��)Ƿ����Ͽ �(l��i)�Ƶ��d�N(xi��o)ģʽ�������w���˷N�硢�Oˎ�����a(ch��n)�Y�ϡ� �@�N�`���ݵ����g�������ИI(y��)�l(f��)չ�����@���p�p���B(y��ng)ֳ��(h��)���Y���������������_���~(y��)�B(y��ng)ֳ�I(y��)���M(j��n)���T(m��n)���������˺����_���~(y��)�ИI(y��)�����ڰl(f��)չ�� �������ǣ���һ���棬�@�NģʽҲ���B(y��ng)ֳ��(h��)�c��Ͻ�(j��ng)�N(xi��o)���������g�ӵ�������B(y��ng)ֳ��(h��)���ӹ��������I(y��)��(du��)��(j��ng)�N(xi��o)�̵���ه(l��i)���o(w��)�������������a(ch��n)�͜�ͨ�ɱ����ӄ����Ј�(ch��ng)��Ϣ����(du��)�Q(ch��ng)�����^�ɔ���ʒ�Σ������d�N(xi��o)ه(l��i)���γɵ����û��A(ch��)����ȱ�����ɱ��o(h��)�ʹ��ڽ����L(f��ng)�U(xi��n)����(d��ng)�Ј�(ch��ng)���鲻�ѣ��Y����������y�r(sh��)���@��(g��)����(j��ng)��(du��)�ИI(y��)�l(f��)չ�l(f��)�]�e�O���õĽ���ģʽ�������ˮa(ch��n)�I(y��)��Ȼ��̭�������YԴ����Ч�ʵ��ϵK�� ���������(l��i)���_���~(y��)��(gu��)�H�Ј�(ch��ng)�r(ji��)��ij��m(x��)���Բ������s�������_���~(y��)�a(ch��n)�I(y��)朸��h(hu��n)��(ji��)������(r��n)���g���^(gu��)͵Ľ�(j��ng)�N(xi��o)�̭h(hu��n)��(ji��)��(j��ng)��(zh��ng)���ң����ٽ�(j��ng)�N(xi��o)��������ϧ���N�Y���ԾS���Ј�(ch��ng)��λ�����������Y���������r(sh��)�����R�Y��朔��ѵ��L(f��ng)�U(xi��n)�����d�ϡ�ģʽ����(l��i)�ij��ص��Y��有����a(ch��n)�I(y��)���D(zhu��n)������(j��)���e���S�D��

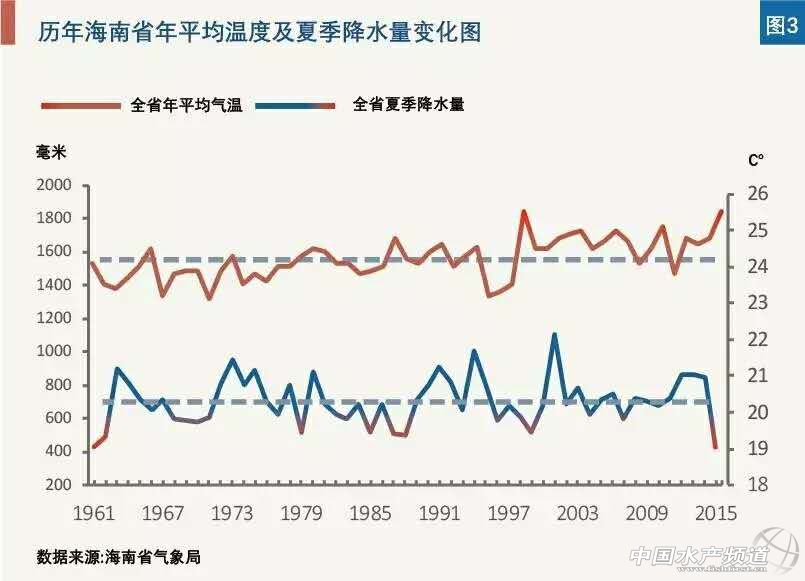

�����Ļ��D ����2.5��(gu��)�H�J(r��n)�C ���������_���~(y��)�N(xi��o)�ۇ�(y��n)����ه(l��i)���ڣ�����GlobalGAP��ASC��BAP���J(r��n)�C�LJ�(gu��)����Ҫ�Ј�(ch��ng)�Ĝ�(zh��n)��Ҫ�����_���~(y��)�ИI(y��)���������(j��)�@Щ��(gu��)�H�J(r��n)�C��(l��i)�����a(ch��n)�I(y��)�����Ⱥ��ڼӹ��S(ch��ng)����ϡ��N�硢�B(y��ng)ֳ��(ch��ng)�ȭh(hu��n)��(ji��)�@���J(r��n)�C�����У��ѫ@��ASC�J(r��n)�C��4���Ї�(gu��)�B(y��ng)ֳ��(ch��ng)�е�3�Ҿ���(l��i)�Ժ��ϣ��ڲ�ͬ�h(hu��n)��(ji��)�@��BAP�J(r��n)�C�ĺ�����I(y��)���_(d��)31�ң�ռ�Ї�(gu��)�_���~(y��)�a(ch��n)�I(y��)�Ы@��ԓ�J(r��n)�C��I(y��)����(sh��)���ķ�֮һ�� ͬ�r(sh��)������Ҳ���Ї�(gu��)ĿǰΨһ�M�������ɇ�(gu��)�H�C(j��)��(g��u)SFP�l(f��)���AIP��GAA�l(f��)���iBAP�(xi��ng)Ŀ�ĵ^(q��)�����^(gu��)50���B(y��ng)ֳ��(ch��ng)�ڲ�ͬ�A�΅��c��������Ո(q��ng)���c����@�Ç�(gu��)�H�J(r��n)�C���ɞ麣���_���~(y��)��I(y��)Խ��(l��i)Խ��Ҋ(ji��n)�ĬF(xi��n)�� �����W�ޡ�����(gu��)���Ј�(ch��ng)��(du��)�~(y��)�|(zh��)���~(y��)ζ��ʳƷ��ȫ������^��Ҫ���ʹ���ϼӹ��S(ch��ng)�����~(y��)�r(sh��)��(du��)�_���~(y��)�M(j��n)���^���(y��n)���ˎ���z�y(c��)���Ų飬�Ա����ڇ�(gu��)�⺣�P(gu��n)�z��ˎ������(bi��o)���؛���Ѻ�����ӳ�z�l�ʵȴ�ʩ��ɵ�ֱ�ӽ�(j��ng)��(j��)�pʧ�����ܵ����P(gu��n)��(zh��)�����T(m��n)������ɵ����(hu��)����Ӱ�������(l��i)����I(y��)�����ӆ�μ����ڿ͑�(h��)�pʧ����һ���棬ˎ������(bi��o)��(du��)�B(y��ng)ֳ��(h��)��ζ���o(w��)�����ۣ���a(ch��n)Ʒ�Ե����Ј�(ch��ng)�ăr(ji��)����ُ(g��u)���y���ջ��B(y��ng)ֳ�ɱ������ԣ�����(g��)�����_���~(y��)�a(ch��n)�I(y��)��(du��)ˎ�����J(r��n)֪ˮƽ���^�ߣ������a(ch��n)���к�(qi��ng)��ˎ���������R(sh��)���@Ҳ��u�γ��˺����_���~(y��)�Ŀڱ��� ����2.6�O�����Ӱ� ���������(l��i)����ȫ����׃��Ӱ푣��O������¼��l���l(f��)��������һ���ij���(j��)�_(t��i)�L(f��ng)�����R�d����2014��7�½o�_���~(y��)�ИI(y��)����(l��i)����(chu��ng)߀δ�ޏ�(f��)��������ӭ��(l��i)�������5�����m(x��)��8�µ��L(zh��ng)�r(sh��)�g�ߜ�������⡣ ����ʡ����ֹ����Ĕ�(sh��)��(j��)�@ʾ��2015��麣��ʡ��ʷ�����һ�ꡱ��ȫ��ƽ�����25.4�棬��vʷ���ֵ֮һ���c1998���ƽ����ƽ����ߜأ�����ߚ�ء�35�棩�Ք�(sh��)46�죬�^����ƫ��27�졣ͬ�r(sh��)��2015�꺣����ƽ����ˮ����1360.5mm���^����ͬ��ƫ��25%����1961���ԁ�(l��i)����������������ݡ������ļ���6-8�£�ȫʡƽ����ˮ��?j��)H481.1���ף���1961���ԁ�(l��i)ͬ�ڴ���ֵ���H����1961�꣩�������_���~(y��)���a(ch��n)�^(q��)֮һ�IJ��^(q��)�B(y��ng)ֳ��ˮ�ܴ�̶�����ه(l��i)���꣬�ڸߜغ������Ӱ��£������l�l(f��)��ˮ�|(zh��)�����y�ȼӴ��B(y��ng)ֳ�L(f��ng)�U(xi��n)���ӡ���˲������l����(du��)���ѱ��������_����ĺ����_���~(y��)�q��ѩ�ϼ�˪��

�D3.��ˮ���ض� �����C����������ȫ��(j��ng)��(j��)���еı����£���(gu��)�H�Ј�(ch��ng)���F(xi��n)����ƣܛ�B(t��i)��(sh��)�o(w��)�����ИI(y��)���������Գ��ڞ���Ҫ�N(xi��o)�۷���ĺ����_���~(y��)��Խ��(l��i)Խ��ĸ��ܵ���(gu��)�H�Ј�(ch��ng)�͇�(gu��)��(n��i)�h(hu��n)�����p�؉�����һ߅���I(m��i)�Ҷ��ӻ������a(ch��n)��(bi��o)��(zh��n)���a(ch��n)Ʒ�J(r��n)�CҪ��Ͳ���(d��ng)��؛�ŅR�ʣ���һ߅�Dz����l�l(f��)֮���y�ԶŽ^��ˎ����(w��n)�}���Լ���(gu��)��(n��i)���⡢�ù��ɱ��ϝq�ȶ��ڲ������Ӻ����_���~(y��)���a(ch��n)�C�ϳɱ����������Ј�(ch��ng)��(j��ng)��(zh��ng)����һϵ�І�(w��n)�}�Ľ�����F(xi��n)�c�B���ڶشٺ����_���~(y��)�ИI(y��)ֱ������(zh��n)�������M(j��n)�Юa(ch��n)�I(y��)����(j��)�ĸ��ˣ��a(ch��n)�I(y��)��(y��u)���ɞ�����꺣���_���~(y��)�ИI(y��)����ȫ��(gu��)�_���~(y��)�ИI(y��)���۽����h�}��Ҳ�LJ�(gu��)���Ƅ�(d��ng)�����o��(c��)�ĸ��(sh��)�ڱ��еĬF(xi��n)��(sh��)ע�_�� ����3���ɳ��m(x��)�l(f��)չ���R������(zh��n) ����3.1����ʧ�� �����Ї�(gu��)�_���~(y��)����Ҫ�Ј�(ch��ng)֮һ����(gu��)�����(l��i)�_���~(y��)�N(xi��o)���m�������ӣ���������r(ji��)��(d��ng)�п��w�ʬF(xi��n)�½�څ��(sh��)���D4���� ��(j��)�I(y��)��(n��i)��ʿ�Q(ch��ng)���@����ӹ��S(ch��ng)����ُ(g��u)���Լ��K���N(xi��o)���̵�����(r��n)���dz��ͣ��КW��ُ(g��u)�̷�ӳ������?c��)��N(xi��o)��ˮ�a(ch��n)Ʒ�r(sh��)���_���~(y��)�a(ch��n)Ʒ��������(r��n)���H��͑�(h��)��ُ(g��u)���㣬�������a(ch��n)Ʒ�N(xi��o)�ۣ�����(g��)�e�W��ُ(g��u)������Ҫ��ӹ���I(y��)��߰������Ա��C����(r��n)��

�D4.����(gu��)�Ј�(ch��ng)���_���~(y��)Ƭ

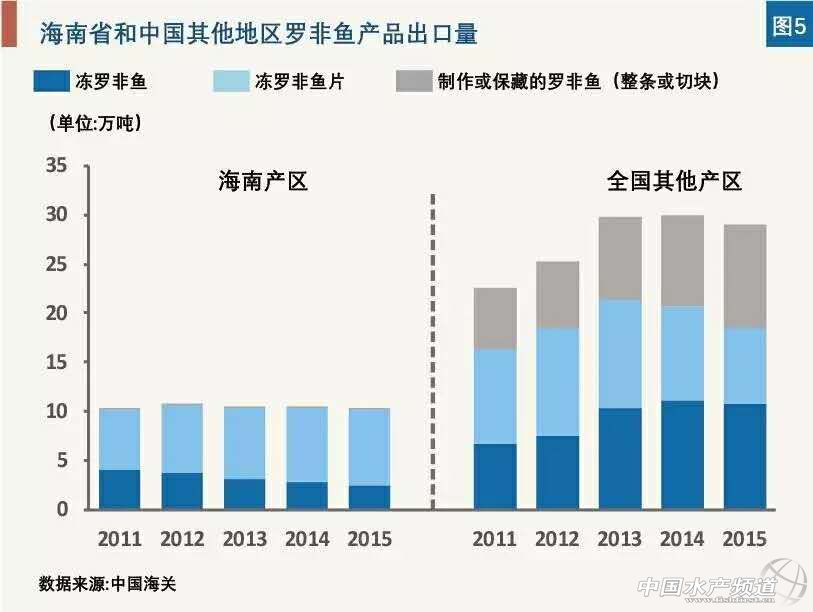

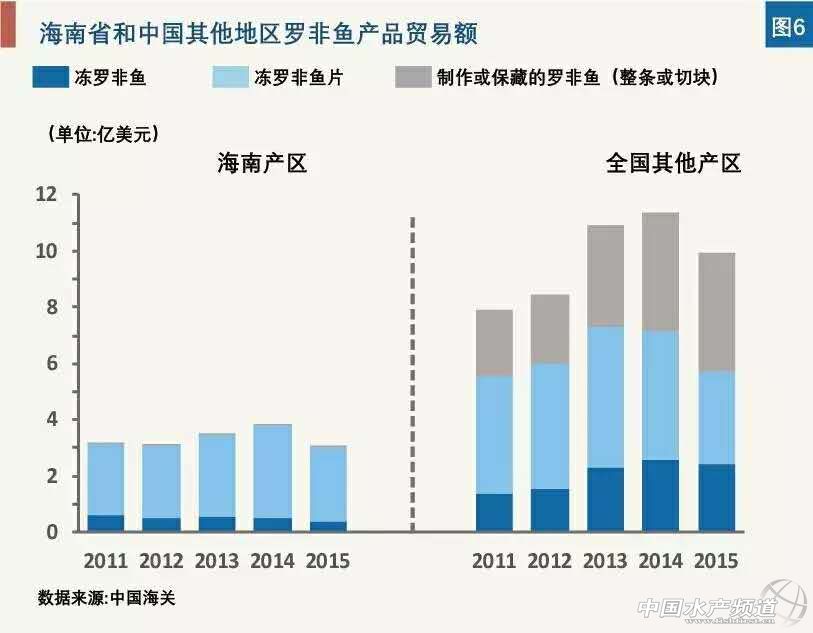

�D5.�_���~(y��)������ �����@Ҳ�Ͳ��y���⣬���2015�꺣��ʡ�_���~(y��)�a(ch��n)����2014���33.10�f(w��n)�����ӵ�35.46�f(w��n)���������_(d��)7%���������s��10.29�f(w��n)�����½���10.12�f(w��n)���������˾��X(ju��)���ǣ������_���~(y��)���ڮa(ch��n)Ʒ�Y(ji��)��(g��u)�У����_���~(y��)Ƭ��ռ����������(�D5�������^�ڴּӹ��ėl���a(ch��n)Ʒ������(y��ng)ԓ�����и��ߵ��Ј�(ch��ng)�r(ji��)��Ȼ�������Q(m��o)������(l��i)�������ڳ����������S�ֲ�׃����r�£��Q(m��o)���~�s�µ��������(l��i)���ˮƽ���D6����

�D6.�_���~(y��)�����Q(m��o)���~

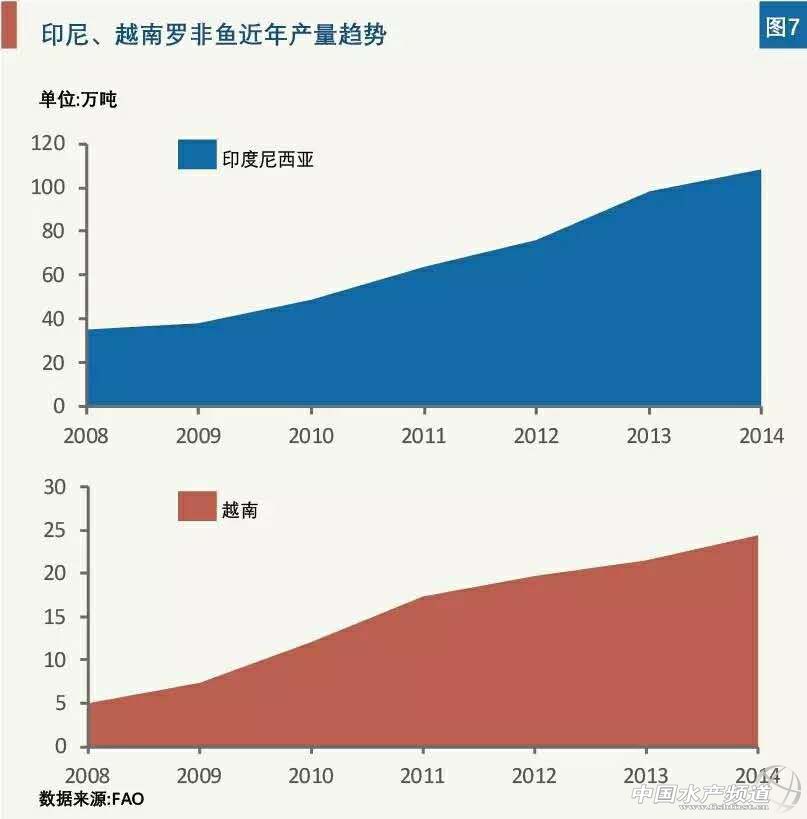

�D7.ӡ���_���~(y��)�a(ch��n)�� �������ɻرܵ��ǣ����_���~(y��)ͬ�ٰ����~(y��)������(gu��)���y(t��ng)ˮ�a(ch��n)Ʒ�����L�~(y��)��Ұ���YԴ�ڽ�(j��ng)�^(gu��)�����ޏ�(f��)�����Ʋ��ƺ����Ј�(ch��ng)����(y��ng)������u�֏�(f��)����һ���棬Խ�ϰ�ɳ�~(y��)������һ�N��ˮ�����~(y��)���Ը��͵ăr(ji��)���ڇ�(gu��)�H�Ј�(ch��ng)��������(du��)�_���~(y��)���һ���ĔD�����c��ͬ�r(sh��)��������������(gu��)���c�^(q��)�������ƏV�_���~(y��)�B(y��ng)ֳ��ӡ����������̩��(gu��)�������e��Խ�ϵ��_���~(y��)�a(ch��n)���@�����L(zh��ng)��ī���硢�������������������އ�(gu��)�ҵĮa(ch��n)��Ҳ���������ӣ�����Ҳ�ڴ����Ƅ�(d��ng)�_���~(y��)�a(ch��n)�I(y��)������ͽ��O(sh��)���D7���� ��Խ��(l��i)Խ��ͬ�(l��i)�a(ch��n)Ʒ�ĸ�(j��ng)��(zh��ng)�£���ֹ2014�꣬�Ї�(gu��)�_���~(y��)��ȫ��a(ch��n)��ռ�������^(gu��)ȥ��50%�����½���31%�� ����3.2��ه(l��i)��һ�Ј�(ch��ng) �����҇�(gu��)���P(gu��n)��(sh��)��(j��)�@ʾ�������_���~(y��)�����������(l��i)һֱ��(w��n)����10�f(w��n)�����ҡ����У��Ї�(gu��)�Ǻ��ϵ^(q��)���ڵă��_���~(y��)Ƭ��2011���22.59�f(w��n)�����L(zh��ng)��2013���29.77�f(w��n)�����½���2015���29.01�f(w��n)�������_���~(y��)Ƭ���_���~(y��)�a(ch��n)Ʒ������ռ����u�sС�������_���~(y��)�a(ch��n)Ʒ�ı��F(xi��n)�t�෴�����_���~(y��)Ƭ��������2011���6.24�f(w��n)�����m(x��)���L(zh��ng)��2015���7.58�f(w��n)�������ں��ϳ����_���~(y��)�a(ch��n)Ʒ�е�ռ���������ӡ����⣬�����ص��_���~(y��)�����l���ЉK���ں��ϳ�������ռ�ȷdz��ͣ��@һ��(sh��)��(j��)���Ї�(gu��)�����^(q��)�t�ʷ�(w��n)�����L(zh��ng)�đB(t��i)��(sh��)������Ҫ?ji��ng)����?l��i)���ڷ����Ј�(ch��ng)�����ˠ�r����?y��n)麣���_���~(y��)ԭ�ϳɱ��^�ߣ�Ʒ�|(zh��)���ã��ּӹ��a(ch��n)Ʒ��r(ji��)�ͣ��o(w��)���c�����a(ch��n)�^(q��)�_���~(y��)�ڵͶ��Ј�(ch��ng)��(j��ng)��(zh��ng)�������_���~(y��)Ƭ������������Դ�ں����_���~(y��)�ӹ��I(y��)�����ƺͮa(ch��n)�I(y��)���г̶ȸߵă�(y��u)��(sh��)�����ǣ��a(ch��n)Ʒ�ΑB(t��i)��һ����(d��o)��(du��)��һ�Ј�(ch��ng)����ه(l��i)�̶ȸ���(qi��ng)����?ch��)?gu��)���Ј�(ch��ng)Ӱ푸���ͬ�r(sh��)�a(ch��n)�I(y��)�L(f��ng)�U(xi��n)���������_���~(y��)�ӹ����ڏ�2006���3.3�f(w��n)�����ӵ�2015���10.12�f(w��n)�����B(y��ng)ֳ�a(ch��n)���ͼӹ�����������ʮ���g���ˎ���ȫʡ������ʮ��ҏ����_���~(y��)�ӹ�����I(y��)���F(xi��n)���ѽ�(j��ng)�s�p����ʮ�ҡ����S���a(ch��n)��äĿ�U(ku��)���Ј�(ch��ng)��څͣ��Գ���(j��)�ӹ��a(ch��n)Ʒ �� ��������Ŀ��(bi��o)�l(f��)չ����(l��i)�Įa(ch��n)�I(y��)望](m��i)���γ����ԡ���Ч��ѭ�h(hu��n)����������̓r(ji��)��(j��ng)��(zh��ng)���ӎ��(q��)�����ŵ������� ����3.3�ɱ��ϝq ������(gu��)�H�Ј�(ch��ng)���_���~(y��)�a(ch��n)Ʒ����r(ji��)�ij��m(x��)����Ҳ��(d��o)�������a(ch��n)�^(q��)������ُ(g��u)�r(ji��)�Ͷ��ǻ����D8������ijЩ�r(sh��)�g�����������B(y��ng)ֳ�ɱ������Ȳ����B(y��ng)ֳ��(h��)��ȡ���ϻ�ֹͣͶι�ķ�ʽ���Ƴɱ����ȴ��~(y��)�r(ji��)�������ڃr(ji��)����m(x��)�ߵ͵�ͬ�r(sh��)�����N�B(y��ng)ֳ�ɱ���������ϡ����⡢�˹��ȣ������(l��i)���m(x��)�ϝq��  �D8.�_���~(y��)���^�r(ji��) ��������ʡ�_���~(y��)Ʒ�ƽ��O(sh��)���M(j��n)��(hu��)��2015�ꌦ(du��)�B(y��ng)ֳ��(h��)�ĸ�ۙ�{(di��o)��Y(ji��)���@ʾ�������ں����B(y��ng)ֳ�_���~(y��)��1������Ҏ(gu��)�ijɱ������4.2Ԫ/��B(y��ng)ֳ�ɱ��@Ȼ�ܺܶ�����Ӱ푣������B(y��ng)ֳ��(h��)�����ļ��g(sh��)ˮƽ����(j��ng)�(y��n)����������(x��)���̶ȣ�߀ȡ�Q��ˮԴ�Ƿ��֡��B(y��ng)ֳ�ܶȡ����l�����Լ���Ϻ���N���|(zh��)���� ��(j��)�˽⣬��õ���r�³ɱ����Կ�����3.5Ԫ/�����£��^�����r�t���ܸ��_(d��)4.9Ԫ/������_���~(y��)�B(y��ng)ֳ����һ����Ҫ4��6��(g��)�£��@���g���(xi��ng)�ɱ���Ҫ�Ę�(g��u)�ɱ���������D��ʾ���������ռ�ȳ��^(gu��)�˳ɣ���������(l��i)�ߜ�ȱ������l���B(y��ng)ֳ��(h��)���b�����C(j��)���_(k��i)�����C(j��)�r(sh��)�g���L(zh��ng)��������M(f��i)�ڳɱ��е�ռ���������^(gu��)���˹��M(f��i)�ã�

����3.4���g(sh��)���� ��������(j��)���ϴ�W(xu��)����W(xu��)Ժ2013����{(di��o)�顢�Լ��齭ˮ�a(ch��n)�о���2014��2015���g�ں����_(k��i)չ���{(di��o)��Y(ji��)���@ʾ��Ŀǰ�����_���~(y��)�B(y��ng)ֳ��(h��)�s30% ���Ϟ�50��60�q�������ˣ����м����W(xu��)�v���B(y��ng)ֳ��(h��)ռ��80%��һ�����ϛ](m��i)�й͂��ˣ�������ͥ��(j��ng)�I(y��ng)��СҎ(gu��)ģ�B(y��ng)ֳ��(ch��ng)��������ʡ���(l��i)�ƣ������_���~(y��)�B(y��ng)ֳ�ИI(y��)�dz�ȱ�����p�����ܽ����̶ȸߵ������������� ��������ʡ�_���~(y��)Ʒ�ƽ��O(sh��)���M(j��n)��(hu��)��2015���νM�����M(f��i)���B(y��ng)ֳ���g(sh��)��Ӗ(x��n)�����B(y��ng)ֳ��(h��)������Ӗ(x��n)��ķ�����Ҋ(ji��n)�������dz������@�ø����P(gu��n)���Ј�(ch��ng)����Ϣ�����M(j��n)���B(y��ng)ֳ��(j��ng)�(y��n)�ͼ��ɣ�����ͨ�������@ȡ��Ϣ�������dz����ޣ�����ֻ����ه(l��i)����Ͻ�(j��ng)�N(xi��o)�̡����N(xi��o)�Oˎ��Ʒ�ļ��g(sh��)�T����һЩˮ�a(ch��n)ý�wƽ�_(t��i)�� �����ں������B(y��ng)ֳ�_���~(y��)�����I(y��)���������r(n��ng)�������dz��٣���ʹ�����˺����磬Ҳ�H�Hͣ������Tһ���ُ(g��u)��ϡ��N��Ľ�(j��ng)��(j��)�������棬�Л](m��i)���ڼ��g(sh��)������֪�R(sh��)�����Č����γ���Ч�Ļ���(d��ng)����ˣ����B(y��ng)ֳ��(h��)�����R�B(y��ng)ֳ�^(gu��)�̵ļ��g(sh��)�y�}��ͻ�l(f��)��r�r(sh��)�������@�ù����o(w��)Ԯ�� ����3.5������?j��n)_ ������(qi��ng)�ҵ��������팧(d��o)���ИI(y��)äĿ��a(ch��n)����ͬ�r(sh��)���ƌW(xu��)�������������M(j��n)ģʽ��ȱʧ���^(q��)��؟(z��)�����R(sh��)�ı�������֮�|(zh��)�����ơ��M(j��n)��ˮ�������Oˎʹ�ñO(ji��n)�ܵ����P(gu��n)�I(l��ng)���ɷ�Ҏ(gu��)�����Ƶȶ�����أ���ʹ�Ї�(gu��)�_���~(y��)�������l(f��)�ʬF(xi��n)����(ji��)�ԡ��^(q��)���ԡ�Ҏ(gu��)ģ�ԡ��ձ��Ե����c(di��n)�� �����mȻ�����_���~(y��)�B(y��ng)ֳ�I(y��)�^�����^(q��)�ڭh(hu��n)��������g(sh��)�ȷ�����һ����(y��u)��(sh��)��Ȼ��������Ȼ�o(w��)�����ⲡ�����u�_�����IJ��^(q��)�����ڲ����B(y��ng)ֳ����ˮ��ه(l��i)���꣬�B(y��ng)ֳ�^(gu��)�̺�����ˮ���Qˮ��ͨ�������~(y��)�r(sh��)��Ҫ��ˮ���M(j��n)���������Խ���ˮλ�����^(gu��)���Ў��](m��i)������̎�����O����ɲ�ԭ�����������ڸߜؕr(sh��)�����������Еr(sh��)�����������y����ֹ��ˮ�|(zh��)�{(di��o)�ر�ɞ��˜p�ٲ����pʧ������֮�ء�Ȼ����Ӱ�?zh��n)Bֳˮ�w׃���ĭh(hu��n)�����طdz��࣬����������(ji��)����⡢Ͷ��Ʒ�ȷ����׃�����B(y��ng)ֳ�O(sh��)��l���������ͼ��g(sh��)ˮƽ�ȷ���IJ������������ˮ�|(zh��)׃������Ҫ��ͬ��(y��ng)��(du��)��ʩ����(d��ng)����������ˮ�|(zh��)׃���y�Կ��ƣ��������l(f��)����ͨˎ��o(w��)�����ƕr(sh��)���ò��������@��Ч�s�����`����ε�ˎƷ��������B(y��ng)ֳ��(h��)���y�}�� ���������P(gu��n)ϵ��ֱ�ӽ�(j��ng)��(j��)���棬�Լ����(hu��)؟(z��)�����R(sh��)�^�ͺͷ��ɷ�Ҏ(gu��)��ȱʧ��һЩ�B(y��ng)ֳ��(h��)�y�Ⱨ�Ѓe���������`��ˎʹ�ú�ˎ����(w��n)�}��Ȼ���ڡ�ͬ�r(sh��)���mȻ�Oˎ�Ј�(ch��ng)�ڽ����(l��i)��uҎ(gu��)�������Ј�(ch��ng)�Ͽ��Ч����(bi��o)����(du��)ˎ���`��(d��o)�B(y��ng)ֳ��(h��)�Ć�(w��n)�}���f���ڣ�ˮ�a(ch��n)ˎƷ���a(ch��n)���N(xi��o)�ۺ�ʹ�õıO(ji��n)�ܙC(j��)���Դ����ƣ��ط������O(ji��n)�������д��ӏ�(qi��ng)�� ����3.6��N����Ј�(ch��ng)��y ������N�a(ch��n)�I(y��)һֱ�Ǻ���ˮ�a(ch��n)�B(y��ng)ֳ�I(y��)�ă�(y��u)��(sh��)���o(w��)Փ���_���~(y��)߀�nj�(du��)�r��ʯ���~(y��)�����K�~(y��)�������Ե��쪚(d��)��ĵ��탞(y��u)��(sh��)����N�a(ch��n)�I(y��)��վ���ˇ�(gu��)��(n��i)�I(l��ng)�ȵĵ�λ�����ڭh(hu��n)���m�ˣ����g(sh��)�T(m��n)���^�ͣ������_���~(y��)��S(ch��ng)�̱��࣬���~(y��)�����s����������(j��ng)��2006��ǰ�����12���^��Ҏ(gu��)ģ���_���~(y��)��N�������a(ch��n)��I(y��)��Ȼ����2014�꼪�Z�������ء���·�ɞ�Hʣ�Ĵ�Ʒ����S(ch��ng)���������a(ch��n)���_���~(y��)��70%���Ϲ��o�ˍu��^(q��)��������С���_���~(y��)��N���a(ch��n)��I(y��)�t�Ե̓r(ji��)���S�ڱ����Ј�(ch��ng)���c���͡��Ї�(gu��)�H�J(r��n)�C�����(ch��ng)�����a(ch��n)�ķN����ȣ��������^�����r�£�С�����(ch��ng)���a(ch��n)���~(y��)����?x��n)r(ji��)���Еr(sh��)���ߣ���(g��)�e��СҎ(gu��)ģ�����(ch��ng)���Ј�(ch��ng)�����A(y��ng)���˺ܺõĿڱ��������w��(l��i)�����N���|(zh��)���ԅ���R��Ʒ����һ�Ҫ�(d��)��(j��ng)��(zh��ng)�������һ���̶���Ҳ���܌�(d��o)����I(y��)�аl(f��)��(d��ng)���p�����_���~(y��)��Ʒϵ�l(f��)չҲ�y���(hu��)�ܵ�Ӱ푡� ����2015��Ҳ���Q(ch��ng)������ИI(y��)�ġ���(zh��n)��(gu��)�r(sh��)�ڡ�������(li��n)��(ch��)��Ϣ����Ԫ��ֵ�A(y��)�ڼ���(gu��)�H�Ј�(ch��ng)���m(x��)���Ե�Ӱ푣�ˮ�a(ch��n)���ԭ�����~(y��)�ۡ����ɡ����ɡ�DDGS����Ҫ���ӄ��r(ji��)����m(x��)�µ����D9�����@Ҳ������ИI(y��)�ăr(ji��)���(zh��n)Ų�v���˿��g����������(j��ng)�ཱུ�r(ji��)��(zh��ng)�Z�Ј�(ch��ng)��С����I(y��)������̭ͬ�r(sh��)������I(y��)���٠�(zh��ng)�Z�Ј�(ch��ng)����ϣ�������r(n��ng)��ͨ�������������I(y��)�l(f��)�йɷ�ļ���Y�𣬼��ټ沢����ُ(g��u)�����ϵ��_���~(y��)��Ϯa(ch��n)�I(y��)���ύu�c��ꑸ��������ԭ���M(j��n)�u�ӹ��ijɱ����ڍu��(n��i)�����ֻ���^�ٵču����������I(y��)�ں��Ͻ��S(ch��ng)��һЩδ���S(ch��ng)�ču����I(y��)�tֱ�ӌ���Ʒ����\(y��n)ݔ�M(j��n)�u�N(xi��o)�ۣ��ɱ��^�ߣ���(d��o)����δ��ռ���^���Ј�(ch��ng)���~���@Ҳ�������u��(n��i)����������ϏS(ch��ng)�ij��F(xi��n)�� ����ǰ���ᵽ�ġ��d�ϡ�ģʽ�mȻ���O��Ľ������_���~(y��)�B(y��ng)ֳ��(h��)�ĬF(xi��n)����������Ҳ�麣���_���~(y��)�a(ch��n)�I(y��)�������[������(d��ng)�_���~(y��)�����~(y��)�r(ji��)�µ����������~(y��)�r(ji��)������B(y��ng)ֳ�ɱ��r(sh��)�������IJ����㽭���B(y��ng)ֳ��(h��)����ͣ�ϺͲ����~(y��)����ʽ��(du��)�����I(y��)�ͼӹ��S(ch��ng)������h���Ķ����l(f��)2015��4�±�ý�w�V����(b��o)�����IJ��_���~(y��)�B(y��ng)ֳ�f(xi��)��(hu��)ͣ���¼��� ���˴��¼���¶�����Ǻ����_���~(y��)�B(y��ng)ֳ�I(y��)�Y���(zh��n)���T(m��n)���^(gu��)�ͣ��B(y��ng)ֳ��(h��)�����Ј�(ch��ng)�r(ji��)��(d��ng)���������ޣ��Լ�������Ј�(ch��ng)�l(f��)չ�F(xi��n)��Įa(ch��n)�I(y��)��Y����ͨģʽ�� �����@��ͣ���¼�֮�a(ch��n)�I(y��)�Ҳ����������(y��ng)���{(di��o)����Ŀǰ��s���ɵĺ����_���~(y��)�����I(y��)�ͽ�(j��ng)�N(xi��o)�̃H���ܬF(xi��n)���ף��d�Ͻ��ı������@�p�٣��Ҷ༯�����B(y��ng)ֳ������������ĕr(sh��)��

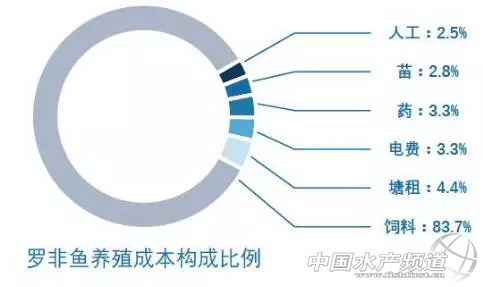

�D9.ˮ�a(ch��n)Ʒ��σr(ji��)�� ������N������@Ȼ��Ӱ��_���~(y��)�B(y��ng)ֳЧ���������أ���N����������|(zh��)���ĸߵͺͷ�(w��n)���ԣ��Լ��B(y��ng)ֳ��(h��)��(bi��o)�硢Ͷ�ϵļ��g(sh��)ˮ��(zh��n)��Ͷι��(ji��)�ࡢ������������(hu��)��(du��)���~(y��)�Ĵ���ʡ�����Ⱥͳ����ʮa(ch��n)���O���Ӱ푣�����������M(j��n)һ��Ӱ푵��ӹ��~(y��)Ƭ�^(gu��)���е���ƬЧ�ʣ�ҲӰ����Լӹ����ڞ錧(d��o)��ĺ����_���~(y��)�r(ji��)ֵ朵�����(r��n)���g�� ����3.7�a(ch��n)�I(y��)�r(ji��)ֵ朱��� �����mȻ�Ї�(gu��)�_���~(y��)�ИI(y��)��(j��ng)�^(gu��)����ʮ��İl(f��)չ���ѽ�(j��ng)�߂�һ��Ҏ(gu��)ģ�ͽY(ji��)��(g��u)�����ǣ��Įa(ch��n)�I(y��)�r(ji��)ֵ朵ĽǶȁ�(l��i)�����҂�?n��i)�̎��ȫ���_���~(y��)�r(ji��)ֵ朵ĵ���ֵ�h(hu��n)��(ji��)����(d��ng)������(gu��)��(n��i)�_���~(y��)��������ͼӹ���I(y��)æ�ڴ�r(ji��)���(zh��n)�ĕr(sh��)��ȫ��a(ch��n)�I(y��)�l(f��)չ�ѽ�(j��ng)����a(ch��n)�I(y��)�r(ji��)ֵ朸�(j��ng)��(zh��ng)�ĕr(sh��)���� �����S����(j��ng)��(zh��ng)�İl(f��)չ, ��ͬ��I(y��)�ڸ�(j��ng)��(zh��ng)�о߂��˸��Եă�(y��u)��(sh��), �γ����Բ�ͬ�a(ch��n)�I(y��)�h(hu��n)��(ji��)����^��(y��u)��(sh��)�����c(di��n)���аl(f��)�����a(ch��n)���I(y��ng)�N(xi��o)���ۺ��ԭ��(l��i)��ͬһ��(g��)��I(y��)��(n��i)��ɵ��@һ�^(gu��)�̱���Ƭ���, ÿһ��(g��)�h(hu��n)��(ji��)�ϵ��\(y��n)��Ч�ʌ�(du��)����(g��)�a(ch��n)�I(y��)朵����wЧ��Ӱ�Խ��(l��i)Խ��, ���ɆT��I(y��)֮�g����u�γ��˃�(y��u)��(sh��)���a(b��)�������ĺ����P(gu��n)ϵ, �M(j��n)���γɮa(ch��n)�I(y��)�r(ji��)ֵ朡��F(xi��n)����I(y��)��(j��ng)��(zh��ng)��(y��u)��(sh��)�Ļ��A(ch��)�ѽ�(j��ng)�����ˆ�(g��)��I(y��)�������������YԴ����, ����Խ��(l��i)Խ��ػ�����I(y��)�c�a(ch��n)�I(y��)�r(ji��)ֵ����¸��h(hu��n)��(ji��)��ϵ�y(t��ng)�f(xi��)ͬ, �F(xi��n)����I(y��)�ĸ�(j��ng)��(zh��ng)�ѽ�(j��ng)���[��a(ch��n)�I(y��)�r(ji��)ֵ�֮�g�ĸ�(j��ng)��(zh��ng)�� �������ϵ��_���~(y��)�a(ch��n)�I(y��)朵����ڳ��ڌ�(d��o)���Ͱl(f��)չģʽ�����죬�a(ch��n)�I(y��)朘�(g��u)������(du��)��������I(y��)��ƽ����(sh��)��Ҳ���͡� ����Ŀǰͬ�(l��i)��I(y��)֮�g����������I(y��)֮�gʼ�K���Ԟ�ꇣ��](m��i)���γ������ĺ���������ȱ����Ч�Č�(du��)Ԓ(hu��)�C(j��)�ơ��Ը���ϲ���ǣ���(g��)�e���y(t��ng)����Ͻ�(j��ng)�N(xi��o)���ѽ�(j��ng)���R(sh��)���a(ch��n)�I(y��)朗l��(x��)�ֵı�Ȼڅ��(sh��)���_(k��i)ʼ̽����(zhu��n)�I(y��)���g(sh��)����(w��)�ĘI(y��)��(w��)ģʽ������ʡ�_���~(y��)Ʒ�ƽ��O(sh��)���M(j��n)��(hu��)�ij������Ǟ��˸��Ʈa(ch��n)�I(y��)朅f(xi��)������(y��u)���r(ji��)ֵ朵�������䣬�Ķ������a(ch��n)�I(y��)�r(ji��)ֵ朵ĸ�(j��ng)��(zh��ng)����

����4���ƽ����֣���(y��u)���a(ch��n)�� ���������_���~(y��)�a(ch��n)�I(y��)��Ȼ��(l��i)����һ��(g��)�vʷ�D(zhu��n)���c(di��n)�����^�m(x��)���غ����Ј�(ch��ng)��߀�LJ�(gu��)��(n��i)�����菽�����^�m(x��)�̓r(ji��)ƴ����߀�Ǽӏ�(qi��ng)Ʒ�|(zh��)��Ʒ�����죿���w��ԓ��������܌�(sh��)�F(xi��n)����Ŀ��(bi��o)�� �@Щ��(w��n)�}ֵ��������I(y��)���B(y��ng)ֳ��(h��)���ИI(y��)�f(xi��)��(hu��)���������ИI(y��)��(zhu��n)�҂����o˼���������ƶ��������䌍(sh��)�Є�(d��ng)�� ����4.1�l(f��)����(n��i)�N(xi��o)�����O(sh��)Ʒ�� ���������_���~(y��)�ڇ�(gu��)�H�Ј�(ch��ng)���L(f��ng)����꣬�s�ƺ��ďU�˃�(n��i)�N(xi��o)����������(gu��)�H�Ј�(ch��ng)����֮�r(sh��)����(n��i)�N(xi��o)�������ճ̱����������(l��i)���u��(n��i)���I(l��ng)܊��I(y��)��������(d��ng)��(n��i)�N(xi��o)�l(f��)չӋ(j��)��������Ŀǰ���Ј�(ch��ng)������(l��i)�������(n��i)�N(xi��o)�����Բ��������_���~(y��)�a(ch��n)����5%�����f̎�ڡ�����������(k��)�����(n��i)�N(xi��o)���ij���(j��)�A�Ρ����ב�(y��ng)ԓ��Ώđ�(zh��n)�Ը߶ȶ�λ��(n��i)�N(xi��o)�Ј�(ch��ng)�� ���ƥ���(zh��n)�g(sh��)���YԴ�����҂��J(r��n)�飬�ИI(y��)��(y��ng)��(d��ng)�����ׂ�(g��)�������֣� ����4.1.1�о��Ј�(ch��ng) ���������Ї�(gu��)�яĮa(ch��n)Ʒ��(d��o)�����Ј�(ch��ng)�l(f��)չ��͑�(h��)��(d��o)�����Ј�(ch��ng)����I(y��)Ҳ��(y��ng)�����a(ch��n)��(d��o)���D(zhu��n)�͞��Ј�(ch��ng)��(d��o)�� ����ȫ���������Ј�(ch��ng)���Ї�(gu��)���T�|韣����M(f��i)�w����ͬ�^(q��)���M(f��i)Ⱥ�w���Ԅe�����g���I(y��)���ʳ�^(gu��n)�����(x��)�T���в�����ڽ�(j��ng)��(j��)���ٰl(f��)չ�ĭh(hu��n)���£��˂����ʳ��ʽ����(x��)�T����ζƫ�Õr(sh��)�̽�(j��ng)�v��׃���������_���~(y��)��(y��ng)��(d��ng)��(du��)��(n��i)�N(xi��o)�Ј�(ch��ng)�M(j��n)��������о����J(r��n)�R(sh��)�͌W(xu��)��(x��)�@��(g��)����(j��ng)���x�����z�����Ј�(ch��ng)���˽��Ї�(gu��)���M(f��i)���l(shu��)�ڳ��~(y��)����ô���~(y��)�����ij��~(y��)����ʲô�r(ji��)λ���~(y��)����ʲô��ζ���~(y��)���Ե�������ʲô���Ե�����څ��(sh��)��ʲô�����f���Ļ���ʲô����K������(j��)�����_���~(y��)�o(w��)���g�̡���������ȫ����ζ�����|(zh��)���c(di��n)������(zh��n)��λ���M(f��i)�Ј�(ch��ng)������(d��ng)�x���Ј�(ch��ng)��������������a(ch��n)Ʒ�ȴ����Ј�(ch��ng)�x�� ����ͬ�r(sh��)�����郞(y��u)�|(zh��)�_���~(y��)�a(ch��n)�^(q��)�������ИI(y��)��؟(z��)������(d��o)�Ј�(ch��ng)�����J(r��n)�R(sh��)�_���~(y��)����׃�^(gu��)ȥ�_���~(y��)�o�Ј�(ch��ng)���µĵ̓r(ji��)������ζ�����L(zh��ng)�h(hu��n)���K�Ȳ���ӡ����Ҫһ�ס��M��ȭ��ʽ�Ă������ԣ�����������(hu��)���c(di��n)�����M(f��i)��������(ch��ng)���¼������M(f��i)ƽ�_(t��i)�ȴ����_���~(y��)��������Ҫ�ИI(y��)����(du��)�����_���~(y��)Ʒ�|(zh��)���J(r��n)�ɂ���(d��o)���Ј�(ch��ng)�ϡ� ����4.1.2�����d�w ������(j��)�{(di��o)�飬Ŀǰ�����_���~(y��)��(n��i)�N(xi��o)�a(ch��n)Ʒ���˂��y(t��ng)���r�����~(y��)�N(xi��o)��֮�⣬��Ҫ�Ѓ��~(y��)Ƭ���~(y��)����Ʒ���Լ�һЩ�A(y��)�{(di��o)ζ���~(y��)�Ůa(ch��n)Ʒ�����@Щ�a(ch��n)Ʒ��Փ�ΑB(t��i)����Ƭ�������м��߀�ǿ�ζ���ڽ���֥ʿ������ԭ�ⲻ��(d��ng)�Č����ڮa(ch��n)Ʒ���^(gu��)��(l��i)���Q��(g��)���b�����u(m��i)�o��(gu��)��(n��i)�� ��ˡ���(ji��n)�δֱ����Č����N(xi��o)�a(ch��n)Ʒ�D(zhu��n)��(n��i)�N(xi��o)�nj�(du��)��(gu��)��(n��i)�Ј�(ch��ng)�IJ���ҕ����ؓ(f��)؟(z��)���ӱ��Ј�(ch��ng)Ͷ����О顣 �����Ї�(gu��)�˵��ʳ��(x��)�T�c�������^��ͬ�m�χ�(gu��)��������_���~(y��)�a(ch��n)Ʒ��ʽ�������m��(y��ng)��(n��i)�N(xi��o)�Ј�(ch��ng)���_���~(y��)���Ї�(gu��)���N(xi��o)�۱�����m��(y��ng)���M(f��i)�ߵĿ����е��d�w�������_���~(y��)�ĸ�(j��ng)��(zh��ng)��(du��)��Խ�ϰ�ɳ�~(y��)��(l��i)�f(shu��)�������������Ї�(gu��)���N(xi��o)�۲����](m��i)�������Ƿǂ��y(t��ng)ʳ���~(y��)�����ޣ��������л�偺����d�Ŀ��~(y��)��ʳ�÷�ʽ�Ŀ��ٰl(f��)չռ�I(l��ng)���Ј�(ch��ng)�� �ٱ��������@һ��ʽ��ζ�Įa(ch��n)Ʒ���mȻ��ͨ�Ї�(gu��)������Ҳ�r�����(gu��)�����M(f��i)���ǘӌ��������ճ�ʳƷֱ�Ӳ�ُ(g��u)ʳ�ã�������d�����_�@һ�d�w�ϣ�ͨ�^(gu��)�鲼ȫ��(gu��)�ıٿ͵����_���}�B�i�͏d�����Ї�(gu��)�Ј�(ch��ng)ȡ���˲����N(xi��o)�۳ɿ�(j��)�� �������_���~(y��)�����Ї�(gu��)����Ҫ�B(y��ng)ֳˮ�a(ch��n)Ʒ�sһֱ�](m��i)���ҵ����m���d�w�� ֻ������������ˮ�~(y��)�����Ʒ�������ڸ��N�е̓r(ji��)λ�~(y��)�(l��i)���Ӱ�¡����@�dz�����ه(l��i)���ڵ�˼�S����ʹȻ��Ҳ�Ǻ����_���~(y��)�ڃ�(n��i)�N(xi��o)�a(ch��n)Ʒ�_(k��i)�l(f��)�r(sh��)���Ť�D(zhu��n)��˼·�� ��������ʡ�_���~(y��)Ʒ�ƽ��O(sh��)���M(j��n)��(hu��)�ѽ�(j��ng)����J(r��n)�R(sh��)���@һ�c(di��n)�����ڷe�O����(d��o)�ͽM���u��(n��i)��I(y��)�c��(gu��)��(n��i)���P(gu��n)�ИI(y��)��(du��)�ӡ���ӑ�������c����С���r�a(ch��n)�I(y��)�M(j��n)���˻��L(f��ng)����ӑ���о�������é�ݿ��~(y��)���Lԇ���M(j��n)ʮ���㡢���ء������m���Ї�(gu��)���M(f��i)�ߵĿ�ζ���ھ�u��(n��i)��I(y��)�Įa(ch��n)Ʒ��(xi��n)�l(f��)չ���g�����Һ��_(k��i)�l(f��)�����_���~(y��)�ă�(n��i)�N(xi��o)�d�w���S�������IJ����U(ku��)չ�����룬���ź����_���~(y��)�a(ch��n)Ʒ�Ķ��ӻ����õ��l(f��)չ����(n��i)�N(xi��o)�d�wҲ����u�γɡ� ����4.1.3���O(sh��)���� ���������Ј�(ch��ng)��λ�����ˮa(ch��n)Ʒ���d�w��߀��Ҫ���]��Ό������_���~(y��)�͵����M(f��i)�ߵIJ����ϣ�Ҳ���������� �����Ǯa(ch��n)Ʒ�N(xi��o)�۵�܉�����mȻ�����_���~(y��)��������a(ch��n)�^(q��)�_���~(y��)��һ���ĭh(hu��n)����Ʒ�|(zh��)�����g(sh��)���a(ch��n)�I(y��)�������ӹ��ȃ�(y��u)��(sh��)�����a(ch��n)Ʒ���_(d��)�Ј�(ch��ng)�K�˵Ĺ���(y��ng)朽��O(sh��)���s������(l��i)��ه(l��i)��(gu��)�����Ĺ���(y��ng)朶����](m��i)�ж��ٱ�����(sh��)�`�ͷe�ۡ� ������(gu��)���ُ(g��u)�̏ĺ����_���~(y��)�ӹ��S(ch��ng)ֱ�Ӳ�ُ(g��u)����a(ch��n)�I(y��)��Q���ƏV���}(c��ng)��(ch��)�����N(xi��o)��һϵ�І�(w��n)�}�����@һ���ڃ�(n��i)�N(xi��o)�Ј�(ch��ng)��(du��)���_���~(y��)��(l��i)�f(shu��)���Ǐ����_(k��i)ʼ�� �����_���~(y��)��I(y��)�ڌ�(zhu��n)ע�����a(ch��n)���ӹ�֮�r(sh��)�������c��(gu��)��(n��i)���й���(y��ng)朵IJ�ُ(g��u)�̡��̳�������������](m��i)���Խ�����(y��ng)�ϵ�y(t��ng)������һ��(g��)�Ƕȿ�Ҳ������?y��n)�?n��i)�N(xi��o)��Ҫ��Q��������(w��n)�}����(f��)�s�������N(xi��o)�Ј�(ch��ng)����(du��)������ף���(d��o)���˼ӹ���I(y��)���ؾ��p���t�t�y���~��������(n��i)�N(xi��o)�IJ������Ҍ�(du��)�چ�(g��)��I(y��)���ԣ��������_(k��i)�ء����O(sh��)�ɱ������ڶ����L(zh��ng)��ֻ�д��(li��n)�ֺ���������(d��n)�ɱ��c�L(f��ng)�U(xi��n)���ſ��������у�(n��i)�N(xi��o)����������(l��i)���у�(n��i)�N(xi��o)�Ј�(ch��ng)�@�K �����⡱���� �������ں����_���~(y��)�a(ch��n)�I(y��)�������l(f��)չˮƽ�ͣ����O(sh��)�ɱ��������ӄ�(sh��)���Ј�(ch��ng)�r(ji��)������(r��n)���g�����ض���Ҫ���]�������c���칩��(y��ng)�ϵ�y(t��ng)�Č�(du��)����Ŀǰ������еķ�����������̳����B�i����м��в�ُ(g��u)����ĵĆ�λ�ȣ����@�N��(du��)��Ҳ��Ҫ�����ڮa(ch��n)Ʒ�m��(y��ng)�Ј�(ch��ng)�Ļ��A(ch��)�ϡ��������Һ�̽������Ϣ��������(du��)��ƽ�_(t��i)�Ҳ���Ǻ���ʡ�_���~(y��)Ʒ�ƽ��O(sh��)���M(j��n)��(hu��)��һ������(d��o)�����_���~(y��)�a(ch��n)�I(y��)�l(f��)չ�ķ���֮һ�� ����4.1.4����Ʒ�� �����Ј�(ch��ng)���ИI(y��)�ĘI(y��)���ձ��J(r��n)ͬ���ϵĭh(hu��n)���l�����Ї�(gu��)��ꑵ^(q��)���m���_���~(y��)�B(y��ng)ֳ�B(y��ng)ֳģʽҲ�����������M(j��n)�������_���~(y��)Ҳ�@���ˇ�(gu��)�H�Ј�(ch��ng)���J(r��n)�ɡ�Ȼ���������Ї�(gu��)�_���~(y��)�a(ch��n)�I(y��)һ���֣������_���~(y��)���](m��i)�Џ���Ʒ�|(zh��)��(y��u)��(sh��)�@�Ç�(gu��)�H�Ј�(ch��ng)�ϵ���r(ji��)����a(ch��n)Ʒ���r(ji��)�c�Ї�(gu��)��ꑵ^(q��)�_���~(y��)�o(w��)�������^�Ї�(gu��)�����a(ch��n)�^(q��)���ߵ��B(y��ng)ֳ�ɱ����s�˺����_���~(y��)������(r��n)���g����һ���棬�c������Ҫ�a(ch��n)�^(q��)����V�|���V����ȣ������_���~(y��)�B(y��ng)ֳ��Ҏ(gu��)ģ���ͼ��s�������ٲ��Â��y(t��ng)���w�B(y��ng)ֳ���B(y��ng)ֳ����Ҳ���ӿƌW(xu��)������ˎ���L(f��ng)�U(xi��n)���ͣ��������_���~(y��)�sҪ�ڳ����Ј�(ch��ng)�c�Ї�(gu��)�����^(q��)�_���~(y��)�a(ch��n)Ʒ��ͬ�Г�(d��n)Ʒ�|(zh��)ˎ����(w��n)�}������(l��i)���L(f��ng)�U(xi��n)����ˣ��������_���~(y��)���Ї�(gu��)�����^(q��)���_���~(y��)��������������_���~(y��)�@һ�^(q��)��Ʒ�ƣ�ʹ��@���c���Ʒ�|(zh��)����(du��)��(y��ng)���Ј�(ch��ng)��λ��(sh��)�ڱ��С� �����_(t��i)����̩��(gu��)�ȵ^(q��)���_���~(y��)�ڇ�(gu��)�H�Ј�(ch��ng)�ϵ��ۃr(ji��)�����Ї�(gu��)�_���~(y��)�ߣ���ͨ�^(gu��)Ʒ�N�x��̓�(y��u)���B(y��ng)ֳ�Լ��Ј�(ch��ng)�I(y��ng)�N(xi��o)�ķ�ʽ�C�ϴ�����_���~(y��)Ʒ�ƞ鮔(d��ng)?sh��)خa(ch��n)�I(y��)����(l��i)�˸��ߵ�Ч�档 ռ��(j��)�����_���~(y��)�a(ch��n)���ͳ�������һ��λ���Ї�(gu��)�s���_���~(y��)�a(ch��n)Ʒ�ּ�(j��)���������졢Ʒ�ƽ��O(sh��)����(x��)���Ј�(ch��ng)̽�����r�����飬�@���H��(d��o)���˃�(y��u)�|(zh��)�_���~(y��)�a(ch��n)Ʒ�Gʧ�˸���a(ch��n)Ʒ��r(ji��)�Ŀ��g��������ɲ������M(f��i)�߰��_���~(y��)�����r(ji��)�c�͵ȡ���Ʒ�|(zh��)����̖(h��o)���o�_���~(y��)�a(ch��n)�I(y��)����(l��i)?y��)pʧ�������_���~(y��)����������탞(y��u)��(sh��)������a(ch��n)Ʒ�����Ʒ�ƣ�̽�����༚(x��)���Ј�(ch��ng)��ֵ���ИI(y��)˼�������º���ʡ�_���~(y��)Ʒ�ƽ��O(sh��)���M(j��n)��(hu��)���ڷe�O�M���ИI(y��)���h(hu��n)��(ji��)������ԺУ�ȅ��c�_���~(y��)�ּ�(j��)��(bi��o)��(zh��n)���ƶ�������(j��)�B(y��ng)ֳ�h(hu��n)����ģʽ���ܶȡ�Ʒ�|(zh��)�ȶ�����أ���(du��)�_���~(y��)�M(j��n)�Юa(ch��n)Ʒ�ּ�(j��)����a(ch��n)Ʒ��(x��)���ṩ���g(sh��)����(j��)����^(q��)��Ʒ�ƽ��O(sh��)���»��A(ch��)�� �C�������������_���~(y��)�a(ch��n)�I(y��)Ҫ�[Ó���µ���������Ҫ�ИI(y��)���¹�ͬŬ��������������(xi��n)��������ИI(y��)�c����ƽ�_(t��i)���YԴ��(du��)�ӣ����磬�����_���~(y��)��I(y��)�c��؈�����|�����ƽ�_(t��i)��(du��)�ӣ����ИI(y��)�M����(d��ng)�T��I(y��)��ͬ̽������(y��ng)机�����飨���磬������ķ��N(xi��o)�̡��B�i��C(j��)��(g��u)��(du��)�ӣ�����(zhu��n)�I(y��)�I(y��ng)�N(xi��o)�C(j��)��(g��u)���c�O(sh��)Ӌ(j��)������(n��i)�ݺͷ�������ÿһ���������(y��n)�ĘI(y��)�ߵ�ȫ��˼�S����(zh��n)���۹�ͅf(xi��)�����R(sh��)�� ����4.2��(y��u)���h(hu��n)������(y��n)��Ʒ�|(zh��) �����Ї�(gu��)��������ˮƽ�����ʹ�˂���(du��)ʳƷ��ȫ����˸��ߵ�Ҫ����һ�����M(f��i)�ߵľGɫ���R(sh��)Ҳ�������Эh(hu��n)�������(hu��)؟(z��)�θеĮa(ch��n)Ʒ�@���Ј�(ch��ng)��A�������(l��i)�l�l(f��)��ʳƷ��ȫ�¼�����(g��)���(hu��)��(du��)ʳ��Ľ�������ȫ���ɿ����H���|(zh��)�ɣ�ʳƷ�ИI(y��)�Ĺ�����Ҳ���RݛՓ����(zh��n)�������_���~(y��)Ҫ���ڇ�(gu��)��(n��i)�Ј�(ch��ng)��վ��(w��n)�_��������ߡ���(y��u)�|(zh��)��·��(xi��n)����ô������Ҫ��(y��n)��Ҏ(gu��)�������a(ch��n)�h(hu��n)��(ji��)�IJ�������(y��u)���B(y��ng)ֳ�h(hu��n)���� ������Ԓ(hu��)�f(shu��)����ˮ�B(y��ng)���~(y��)���mȻ�������������u����ɽ�Gˮ�����粻�ƴ�����ϧ���h(hu��n)�������ٶ��h(yu��n)���˂���Ŀ죬�V�|տ����(du��)�r�B(y��ng)ֳ�I(y��)��(du��)����ˮ�w����Ⱦ������ǰ�Ľ�Ӗ(x��n)�����ܶ��B(y��ng)ֳ��(du��)�h(hu��n)�����d����������(zh��n)�Ǯa(ch��n)�I(y��)�ɳ��m(x��)�l(f��)չ������L(f��ng)�U(xi��n)֮һ��Խ��(l��i)Խ����B(y��ng)ֳ��(h��)�J(r��n)�R(sh��)�����ܶ��B(y��ng)ֳ��ˮԴ����ȱʧ����B(y��ng)ֳ�h(hu��n)��������ˮ�|(zh��)ʧ�ء��������l(f��)�������ӵ��L(f��ng)�U(xi��n)�� �h(hu��n)���Ŀɳ��m(x��)��Ҫ�Dz��һ�еı��o(h��)�h(hu��n)���������Ԍ�(du��)���ؓ(f��)؟(z��)����(du��)�h(hu��n)��ؓ(f��)؟(z��)������ָ��(d��o)�ƌW(xu��)�������B(y��ng)ֳ������ӯ�����ɳ��m(x��)�l(f��)չ����(d��o)�����B(y��ng)ֳ�ܶȣ��ӏ�(qi��ng)ˮ�|(zh��)�O(ji��n)�غͽ����o��ˮҎ(gu��)�������ƺͽ��Ͳ������p����ˎ���Ķ�����_���~(y��)Ʒ�|(zh��)����K�ڱ��ϭh(hu��n)���ɳ��m(x��)�l(f��)չ�Ļ��A(ch��)�ϣ���(sh��)�F(xi��n)�B(y��ng)ֳЧ����� ����Ҫ��(sh��)�F(xi��n)����Ŀ��(bi��o)���t��Ҫ�����ׂ�(g��)�������M(j��n)�� ����4.2.1�B(y��ng)ֳҎ(gu��)�������Ƽ��� ����������ڮa(ch��n)Ʒ���mȻ�����_���~(y��)�ѫ@�ò��և�(gu��)�H�Ј�(ch��ng)���J(r��n)�ɣ����ǣ����_���~(y��)�ԁ�(l��i)����Щ��δ�_(d��)����(gu��)�H�J(r��n)�C��(bi��o)��(zh��n)��СҎ(gu��)ģ�B(y��ng)ֳ��(ch��ng)��һ���棬��(gu��)�H��(bi��o)��(zh��n)��?y��n)���ȫ�ɲ���Ϥ�Ї?gu��)��(gu��)����ИI(y��)��(sh��)�H��r��������(zhu��n)���ƶ�����(du��)�ڇ�(gu��)��(n��i)�B(y��ng)ֳ��(h��)��(l��i)�f(shu��)���c(di��n)���ߺѡ�ˮ����������һ���棬�_���~(y��)�B(y��ng)ֳģʽ��Ҫ������˵�����(j��)ˮ���������l���m�r(sh��)�{(di��o)���� һ���Ϻ��ϱ��حh(hu��n)���ͮa(ch��n)�I(y��)���c(di��n)�����ɮa(ch��n)�I(y��)����¹�ͬ���c�ƶ������a(ch��n)��(bi��o)��(zh��n)�Ƿdz���Ҫ�ġ� ����Ŀǰ������ʡ�_���~(y��)Ʒ�ƽ��O(sh��)���M(j��n)��(hu��)��(li��n)���齭ˮ�a(ch��n)�о����ȇ�(gu��)��(n��i)�⌣(zhu��n)�Һ��ИI(y��)���h(hu��n)��(ji��)������ͬ�о��ƶ��ˡ������_���~(y��)�B(y��ng)ֳ�^(q��)�����Ҏ(gu��)�̡������ѽ�(j��ng)�ں�����ʮ����B(y��ng)ֳ��(ch��ng)ԇ�У��_(k��i)ʼ�ˌ�(du��)�^(q��)���(bi��o)��(zh��n)�����a(ch��n)��̽���� �����Ї�(gu��)ˮ�a(ch��n)�ƌW(xu��)�о�Ժ�|(zh��)���c��(bi��o)��(zh��n)�о�������2015���c�����_���~(y��)�ИI(y��)��(du��)�ӣ�����(d��ng)�����_���~(y��)����ϵ�y(t��ng)�c��(sh��)��(j��)ƽ�_(t��i)���{(di��o)�к͜�(zh��n)�乤���� ���־������M(j��n)������B(y��ng)ֳ��(h��)Ҳ�����ַe�O��(y��u)���B(y��ng)ֳģʽ���ӏ�(qi��ng)���B(y��ng)ֳ���픵(sh��)��(j��)��ӛ䛣��������a(ch��n)�����Ժͮa(ch��n)�I(y��)���ȡ��B(y��ng)ֳ���g(sh��)�����Ҳ����(y��ng)������ИI(y��)�Ĝ�(zh��n)���T(m��n)����ͬ�r(sh��)��(du��)�ИI(y��)�����a(ch��n)���M(j��n)һ����̭�� �����B(y��ng)ֳ��(h��)���_���~(y��)������������Ҳ���^(gu��)ȥ����������(j��ng)�(y��n)�������l(f��)չ���F(xi��n)��ע��ˮ�|(zh��)�����������{(di��o)�غͿƌW(xu��)���Ρ������(l��i)�{(di��o)ˮ�a(ch��n)Ʒ�̈́�(d��ng)�ﱣ���a(ch��n)ƷҲ��u���_���~(y��)�B(y��ng)ֳ�еõ���ҕ�͑�(y��ng)�á������(l��i)���ṩ�B(y��ng)ֳ���g(sh��)����(w��)�Ĺ�˾���T�纣����Цˮ�a(ch��n)���g(sh��)����(w��)���ĵȣ����S�����a(ch��n)��һ��(xi��n)���B(y��ng)ֳ��(h��)��(y��u)���B(y��ng)ֳ�����ֶΡ� ������ʮ���塱���g�r(n��ng)�I(y��)�C(j��)е�����Ԅ�(d��ng)������Ϣ���l(f��)չ������֮�أ����������(hu��)���Y����(du��)�r(n��ng)�I(y��)���P(gu��n)ע�Ȟ麣���_���~(y��)�l(f��)չ��ʾ��һ��(g��)����2015���Ї�(gu��)�����r(n��ng)�Y��I(y��)�߳���(gu��)�T(m��n)�����W(xu��)��(x��)���M(j��n)��(j��ng)�(y��n)���Y���Ľ���Ҳ���ӻ��S�����в�������ˮ�a(ch��n)�ИI(y��)����I(y��)�����磬ͨ�����M(j��n)360���Ԅ�(d��ng)Ͷ�ϙC(j��)�����M(j��n)�б��ػ����졢����ʹ�óɱ����_(k��i)�l(f��)���ܱO(ji��n)�y(c��)����ϵ�y(t��ng)�����M(j��n)���a(ch��n)ܛӲ���O(sh��)��ćLԇ�����ИI(y��)��(chu��ng)�����İl(f��)չ���g�����M(j��n)�O(sh��)�����(y��ng)�ò��H���܉��B(y��ng)ֳ�L(f��ng)�U(xi��n)���˹��M(f��i)�ã�ͬ�r(sh��)Ҳ����߮a(ch��n)ƷƷ�|(zh��)�������ƌW(xu��)�B(y��ng)ֳ�������(d��o)�ИI(y��)���l(f��)չ�� ����4.2.2���o(h��)��(qu��n)�棬�������� �����@Ȼ����Փ���Ø�(bi��o)��(zh��n)Ҏ(gu��)���B(y��ng)ֳ�^(gu��)�̣�߀���ÿƼ��ֶ������B(y��ng)ֳЧ�棬���x���_(k��i)���P(gu��n)�I�Ĉ�(zh��)���ߡ����B(y��ng)ֳ��(h��)�� Ȼ�����v�^(gu��n)�_���~(y��)�a(ch��n)�I(y��)朣��B(y��ng)ֳ��(h��)�����ИI(y��)������Ҫ�����a(ch��n)�ߣ������ԁ�(l��i)�s����o��Ⱥ�w���ں���Ҳ�����⣬�����Ļ�����ˮƽ���̘I(y��)���R(sh��)�����(hu��)���R(sh��)�ͽ�(j��ng)��(j��)�l���ȸ���������ƣ����������ڮa(ch��n)�I(y��)會�(n��i)�l(f��)���B(y��ng)ֳ��(h��)ͨ��������(j��ng)�(y��n)�Д��(j��ng)�^(gu��)�����̡���ُ(g��u)�̡��ӹ��̡���(j��ng)�N(xi��o)�̵Čӌӷ������ܫ@ȡ�Ј�(ch��ng)��Ϣ�����y�e�O�����r(sh��)�đ�(y��ng)��(du��)�Ј�(ch��ng)׃���� ���������������ɞ鱻���p�������Č�(du��)�����?y��n)����⡢���?w��)�ȼm�����ɞ��ИI(y��)��Ұ�U���ֱ������������l(f��)չ�^(gu��)���еĠ���Ʒ�� ���һ��(g��)��ه(l��i)����������a(ch��n)�Y�ϟo(w��)���õ������ĺϷ����ϣ�����̫����ؓ(f��)؟(z��)�ε،�(du��)�����a(ch��n)������Մ��(du��)Ʒ�|(zh��)���h(hu��n)�����P(gu��n)עҲ�Ͳ��������a(ch��n)��������(y��u)�|(zh��)�a(ch��n)Ʒ�� �������ԣ��ӏ�(qi��ng)�B(y��ng)ֳ��(h��)�ķ������R(sh��)���o���䷨��֧�֣�������Ƽ��J(r��n)֪ˮƽ�����B(y��ng)�����ҹ��������ҽM���������������������a(ch��n)��Ԫ�����磺��M��������ȣ��γ�������Ч�ąf(xi��)���C(j��)�ƣ��Ǵ��M(j��n)�B(y��ng)ֳ��(h��)֮�g���ͻ���������(d��n)�L(f��ng)�U(xi��n)����ͬ�M(j��n)����Ψһ;���� ������һ���棬��(sh��)�`��������֪���Ą�(l��)������(d��o)��؟(z��)���ġ��M(j��n)ȡ�ĵ��B(y��ng)ֳ��(h��)���Y(ji��)��(sh��)�`��(j��ng)�(y��n)�����nj�(du��)�W(xu��)�g(sh��)�о��wϵ��(n��i)�a(ch��n)�����B(y��ng)ֳ���g(sh��)�ɹ��������a(b��)�䡣 �ں������������_���~(y��)�B(y��ng)ֳ������B(y��ng)ֳ��(h��)�������(hu��)������(j��)��(sh��)�H�����Լ���(d��ng)�ְl(f��)���ͳɱ��ײ����ij����ײ��������O(sh��)�䣬��Ч�����������a(ch��n)�������£�����ʡ�_���~(y��)Ʒ�ƽ��O(sh��)���M(j��n)��(hu��)�ij������H��a(ch��n)�I(y��)朸�����ˌ�(du��)Ԓ(hu��)ƽ�_(t��i)��߀�ṩ�˸��M(j��n)�B(y��ng)ֳ��(h��)���a(ch��n)���g(sh��)���̘I(y��)���R(sh��)���B(y��ng)ֳ�����c�C�����|(zh��)�Ľ����C(j��)��(hu��)��ÿ����B(y��ng)ֳ��(h��)�ṩʮ�״����M(f��i)���g(sh��)��Ӗ(x��n)�� ���M����У�����І�λ�Լ��a(ch��n)�I(y��)��(n��i)�����c�B(y��ng)ֳ��(h��)�e�O��(du��)Ԓ(hu��)�� ����4.2.3�ӏ�(qi��ng)��Ҫ�������O(ji��n)�� ����2015��6��5�գ���(j��ng)����ȫ����ĸ��I(l��ng)��(d��o)С�M��ʮ���Ε�(hu��)�h��ͬ�⺣��ʡ�����_(k��i)չʡ��Ҏ(gu��)��һ���ĸ�ԇ�c(di��n)���S���@һ���(l��i)������ʡ��������(d��o)��ɡ���Ҏ(gu��)��һ�������w���܅^(q��)Ҏ(gu��)�������(zh��n)�wϵҎ(gu��)������������Ҏ(gu��)���������܅^(q��)�����ֵر��o(h��)Ҏ(gu��)�������B(t��i)���o(h��)�t��(xi��n)Ҏ(gu��)���������(l��i)���gҎ(gu��)���y(t��ng)һ��һ��(g��)������ʡ���wҎ(gu��)������w�F(xi��n)�˺��Ϙ�(g��u)���;S�o(h��)��ɽ�Gˮ���B(t��i)���g�ěQ�ġ� ����ˮ�a(ch��n)�B(y��ng)ֳ�Ǹ߶���ه(l��i)��Ȼ�YԴ���ИI(y��)�����õ�ˮ�����B(t��i)Ȧ���ИI(y��)�ɳ��m(x��)�l(f��)չ��ǰ�ᡣ�����_���~(y��)δ��(l��i)�܉�ɞ骚(d��)��(sh��)һ�õă�(y��u)�|(zh��)ˮ�a(ch��n)Ʒ������Ҳ�،��Ǻ������B(t��i)�h(hu��n)���@��(g��)�����_(t��i)������ˣ�ȱ���y(t��ng)�IҎ(gu��)���ĺ����_���~(y��)�ИI(y��)���躣��ʡ���С��h����(j��)�������P(gu��n)���T(m��n)�y(t��ng)һ����ָ��(d��o)���ӏ�(qi��ng)ˮ�a(ch��n)���(d��ng)�h(hu��n)��Ӱ��u(p��ng)��������ҕ���ƶ������_���~(y��)�ИI(y��)�Ŀ��g���֡��xַ��(y��u)�����a(ch��n)���O(sh��)Ӌ(j��)���h(hu��n)����������Ⱦ�O(ji��n)�ܡ������YԴ��һϵ���e��Č�(sh��)ʩӋ(j��)���� ������һ���棬 �҇�(gu��)�Ј�(ch��ng)��(j��ng)��(j��)����߀�������ƣ��Ј�(ch��ng)����Ҏ(gu��)����һЩ��I(y��)�͂�(g��)��ȱ���\(ch��ng)�����R(sh��)�����ط���(j��ng)�I(y��ng)�����N�����ð���ӡ��Ɖ����B(t��i)�h(hu��n)����Σ��������ȫ�ȬF(xi��n)���Ҋ(ji��n)���r��2016��7��(gu��)��(w��)ԺʳƷ��ȫ�k���ҵ��岿�T(m��n)(li��n)�ϰl(f��)�ģ�����(d��ng)���L(zh��ng)�_(d��)17��(g��)�µġ�����ˮ�a(ch��n)Ʒ�����ء����û����P�Fˎ��������(bi��o)��(zhu��n)�(xi��ng)�����Є�(d��ng)����Ҳ�@��(gu��)�Ұ��`��ˎ��O(ji��n)�ܿ��ơ�ʳƷ��ȫ�L(f��ng)�U(xi��n)�ᵽ��һ��(g��)�µĸ߶ȡ� �����_���~(y��)�ИI(y��)Ҳ�����������_(t��i)ᘌ�(du��)�_���~(y��)�a(ch��n)�I(y��)����c(di��n)���P(gu��n)ע���a(ch��n)�|(zh��)����ʳƷ��ȫ�ͭh(hu��n)�������ļ�(x��)�l���ͷ�Ҏ(gu��)������������(y��ng)�Ĉ�(zh��)���C(j��)�ƺ��(du��)�顣 ����������������ИI(y��)һ�����Ҏ(gu��)�����a(ch��n)���ƭh(hu��n)����Ⱦ�L(f��ng)�U(xi��n)���ӏ�(qi��ng)�^(q��)�����a(ch��n)�����ԣ���ô�����_���~(y��)�����п��ܳɞ��Ї�(gu��)ˮ�a(ch��n)���U(xi��n)�I(l��ng)���һ��(g��)ͻ�ơ����^�õĮa(ch��n)�I(y��)���A(ch��)�ϣ�������(y��u)���B(y��ng)ֳģʽ�������h(hu��n)���Ͳ����L(f��ng)�U(xi��n)���ӏ�(qi��ng)����(y��ng)朿����Եĸ��(xi��ng)����Ҳ����ˮ�a(ch��n)�B(y��ng)ֳ���U(xi��n)�M(f��i)�Ĝy(c��)����u(p��ng)�������(y��n)���p���ṩ���A(ch��)��(sh��)��(j��)�͛Q������(j��)�� ����5���Y(ji��)�Z(y��) ���������^(gu��)ȥ���꣬�����_���~(y��)�a(ch��n)�I(y��)�Ĵ_��(j��ng)�v���T������ИI(y��)���Rǰ��δ�е�����(zh��n)���ڿ��A(y��)Ӌ(j��)��δ��(l��i)�������_���~(y��)�ИI(y��)��Ȼ��(hu��)��(j��ng)�vһ�Εr(sh��)�g���ʹ�� ������ͬ�r(sh��)���Ї�(gu��)�_���~(y��)�a(ch��n)�I(y��)߀�����p������Ҳ��ζ�����L(zh��ng)���������_���~(y��)�a(ch��n)�I(y��)��̎�ڿ��ٵ��D(zhu��n)׃�c���L(zh��ng)�ڣ����a(ch��n)ģʽ��(y��u)�����a(ch��n)�I(y��)�Y(ji��)��(g��u)�{(di��o)���c�Ї�(gu��)��(j��ng)��(j��)Ŀǰ�İl(f��)չ�A����£��@Щ���۶��Ǟ��˽o�ИI(y��)���ܼ��ͣ���(sh��)�F(xi��n)���ƌW(xu��)���h(hu��n)�������C���ɳ��m(x��)�İl(f��)չ�� ������ȫ���Ј�(ch��ng)��(l��i)�������M(f��i)�ߌ�(du��)��(y��u)�|(zh��)�����|(zh��)������|(zh��)���~(y��)�⵰��������Ȼ��ʢ���S�����罛(j��ng)��(j��)��(f��)�K���l(f��)չ�Ї�(gu��)�ҽ�(j��ng)��(j��)���F(xi��n)����(w��n)���������S���Ї�(gu��)�˿ڽY(ji��)��(g��u)����u���g���������ˌ�(du��)�����~(y��)�������Ҳ����u���ӡ��������_���~(y��)���挦(du��)��(l��i)�������^(q��)�_���~(y��)��ͬ�(l��i)�a(ch��n)Ʒ��(j��ng)��(zh��ng)��ͬ�r(sh��)��Ҳ��ӭ��(l��i)�����Ј�(ch��ng)�C(j��)���� �����_���~(y��)�������Ʒ�|(zh��)��������������ȫ�����ɳ��m(x��)�ĸ߶��M(j��n)�l(f��)�������_���~(y��)Ʒ�ƽ��O(sh��)���������ƺͳ��졣 �����҂����ź����_���~(y��)�a(ch��n)�I(y��)�K�����l(f��)���µĻ������c�Ї�(gu��)��(j��ng)��(j��)һ���v�w�� ����(b��o)�����е��ИI(y��)�{(di��o)�й����õ������¸��C(j��)��(g��u)����I(y��)�͌�(zhu��n)�ҵĴ���֧�֣��ش˸��x�� �Ї�(gu��)ˮ�a(ch��n)��ͨ�c�ӹ��f(xi��)��(hu��)������ʡˮ�a(ch��n)��ͨ�c�ӹ��f(xi��)��(hu��)���Ї�(gu��)ˮ�a(ch��n)�ƌW(xu��)�о�Ժ�|(zh��)���c��(bi��o)��(zh��n)�о����ġ��齭ˮ�a(ch��n)�о��������ϴ�W(xu��)����W(xu��)Ժ�������M(m��n)���tС���r�a(ch��n)�I(y��)�@������ʡ����O�I(y��)�ƌW(xu��)Ժ�����Ͻ�һˮ�a(ch��n)����˾�����ό�·ˮ�a(ch��n)�Ƽ�����˾������ ��̩�O�I(y��)�ɷ�����˾�������ڸ�ʳƷ����˾������������ˮ�a(ch��n)����˾��������Цˮ�a(ch��n)���g(sh��)����(w��)���ġ���ˮ�a(ch��n)ǰ�ء��s־�� �͡�����������W(xu��)�ѡ�����(qi��ng)����ӯ�������ڡ������x���Ň�(gu��)ƽ���Α����S�ڡ�ه(l��i)ӭ����ꑂ��������N���̎r���njW(xu��)�F�����������Ⱥ� ���Ɔ�λ�� ����ʡ�_���~(y��)Ʒ�ƽ��O(sh��)���M(j��n)��(hu��)

�ǝO�ɳ��m(x��)�Ƽ��l(f��)չ�о�����

��(zh��)�P�� ������ �nѩ�� �n�� ꐴ��� �������P(gu��n)�I�֡������� �_���~(y��) �_���~(y��)�B(y��ng)ֳ |

| ���c(di��n)���] |

��؟(z��)����

���� 1�������W(w��ng)ע������(l��i)Դ��ˮ�a(ch��n)ǰ�ؾW(w��ng)����������Ʒ������ˮ�a(ch��n)ǰ�ؾW(w��ng)�Ϸ����а��(qu��n)���Й�(qu��n)ʹ�õ���Ʒ��δ��(j��ng)���W(w��ng)�ڙ�(qu��n)�����D(zhu��n)�d��ժ��������������ʽʹ��������Ʒ���ѽ�(j��ng)���W(w��ng)�ڙ�(qu��n)ʹ����Ʒ�ģ���(y��ng)���ڙ�(qu��n)������(n��i)ʹ�ã���ע������(l��i)Դ��ˮ�a(ch��n)ǰ�ؾW(w��ng)�����`���������ߣ����W(w��ng)���������P(gu��n)����؟(z��)�Ρ�

����

����

2�������W(w��ng)ע������(l��i)Դ��XXX����ˮ�a(ch��n)ǰ�ؾW(w��ng)��������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^(gu��n)�c(di��n)�͌�(du��)���挍(sh��)��ؓ(f��)؟(z��)��

����

����

3���籾�W(w��ng)�D(zhu��n)�d�漰���(qu��n)�Ȇ�(w��n)�}��Ո(q��ng)������15���(n��i)��(l��i)늻��(l��i)���cˮ�a(ch��n)ǰ�ؾW(w��ng)(li��n)ϵ��(li��n)ϵ��ʽ��020-85595682��