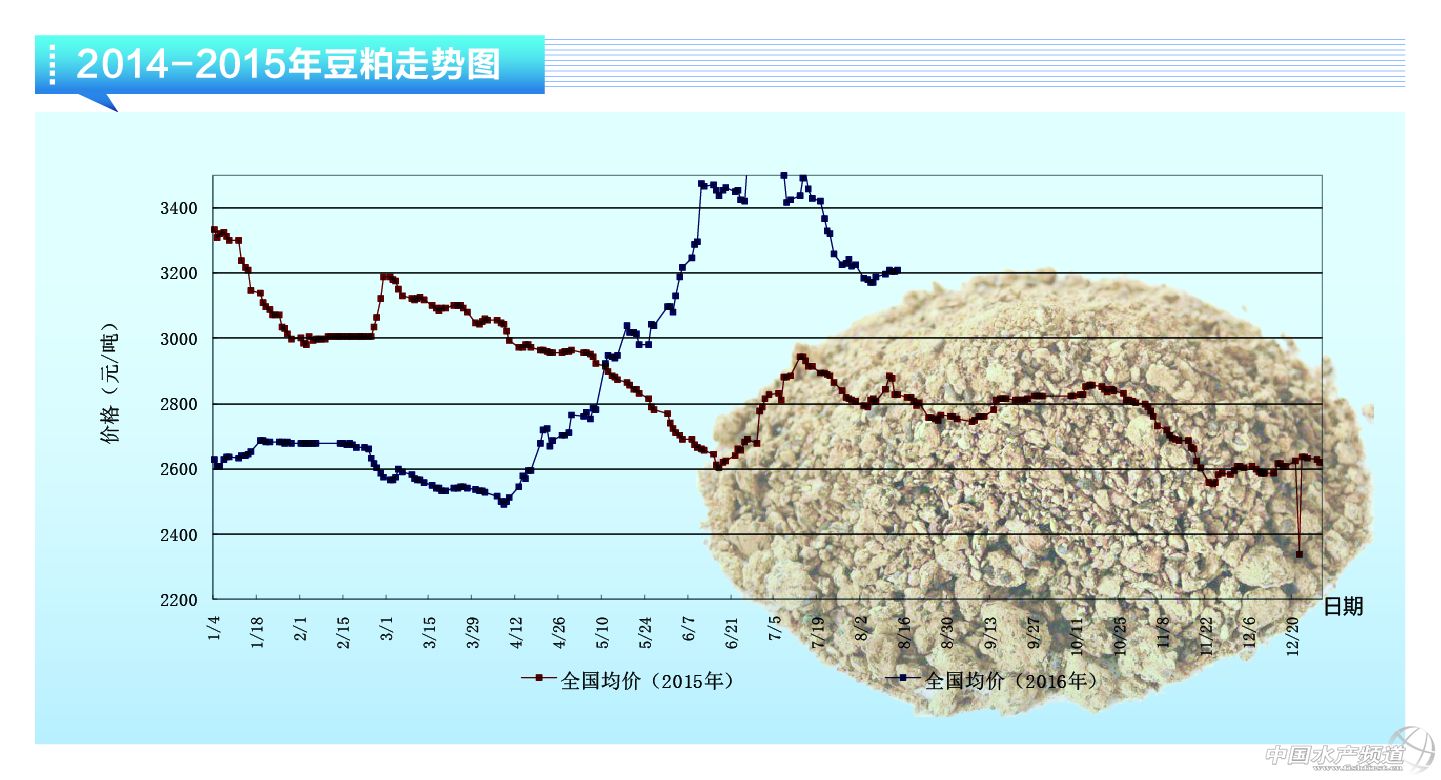

進入8月,國內豆粕開始跟隨CBOT大豆止跌并展開小幅反彈,截止目前,豆粕均價升至3125元/噸,其中遼寧地區價格平均在3180元/噸,山東地區3070元/噸,廣東地區3150元/噸,華東地區3100元/噸。市場所矚目的USDA8月供需報告已塵埃落定,盡管報告數據略顯利空,但市場多有反應,加上市場需求轉好以及對后市天氣的擔憂,近來國際大豆及國內豆粕行情走勢偏強。 從美豆供需面看豆粕走勢:新作方面,這次報告是美豆新作供應結構變化的轉折點,美豆趨勢單產由46.7蒲式耳/英畝調整為48.9蒲式耳/英畝,環比上調4.71%,同比則增加了1.88%,上調幅度較大,已由最初的減產格局變更為增產局面。而這樣供應端數據的改變源于前期美豆良好的生長狀況,優良率始終位于同期高位,且進入關鍵生長期后仍保持在70%以上的水平。在良好天氣的配合下,后市來看美豆新作單產仍有上調的可能,前提是8月中下旬不會出現特別惡劣天氣的情況下,而從最新未來兩周的天氣預報情況來看,干熱天氣持續的時間并不會很長。進入9月美豆逐漸進入收割期,新作收割壓力將會在后期有所體現。 舊作方面,這次報告中美豆出口量上調了0.85億蒲式耳,期末庫存下調0.95億蒲至2.55億蒲,也低于市場預期,但影響上要小于新作。美豆出口需求及庫存仍是后續利多話題。在新作美豆上市之前,美豆舊作庫存變得緊張是大趨勢,現階段舊作出口需求仍表現良好,目前舊作的出口銷售進度已完成108%,已超量完成,舊作需求保持良好加速了庫存的消耗,在新豆集中上市前仍是利多題材之一。 目前美豆技術走勢仍然偏強,市場理解為利空出盡,基本面上我們可以理解為舊作緊張的支撐,而另一方面8月中下旬美豆主產區天氣利空題材及偏空的供應結構將會限制美豆漲幅,后市美豆運行仍會以區間震蕩為主。 從國內供需方面來看豆粕,8月國內大豆進口量預計在750萬噸。而從油廠目前的豆粕消耗情況了解來看,雖然部分區域市場存在供應壓力,但是考慮到后期天氣轉涼,采食量、放養量增加等因素,市場豆粕供應預計處于基本平衡的狀態。 不過9月開始國內大豆進口量將呈現明顯的下滑趨勢,預計9月份國內大豆到港量將會下降至580萬噸,10月份預計在550萬噸,歷史來看,10月份之后,美豆將會逐漸到達國內,11月、12月到港量會比較大。 整體來看,8月下旬豆粕現貨在美豆技術走勢影響下預計短期會以偏強震蕩為主,但后市仍存在回落的條件,美豆頂部空間難破1050美分,這輪小幅反彈可能在8月下旬結束后繼續轉為區間震蕩。 【關鍵字】:豆粕 飼料原料 豆粕行情 中國水產網 |

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。