| 中國水產頻道獨家報道,

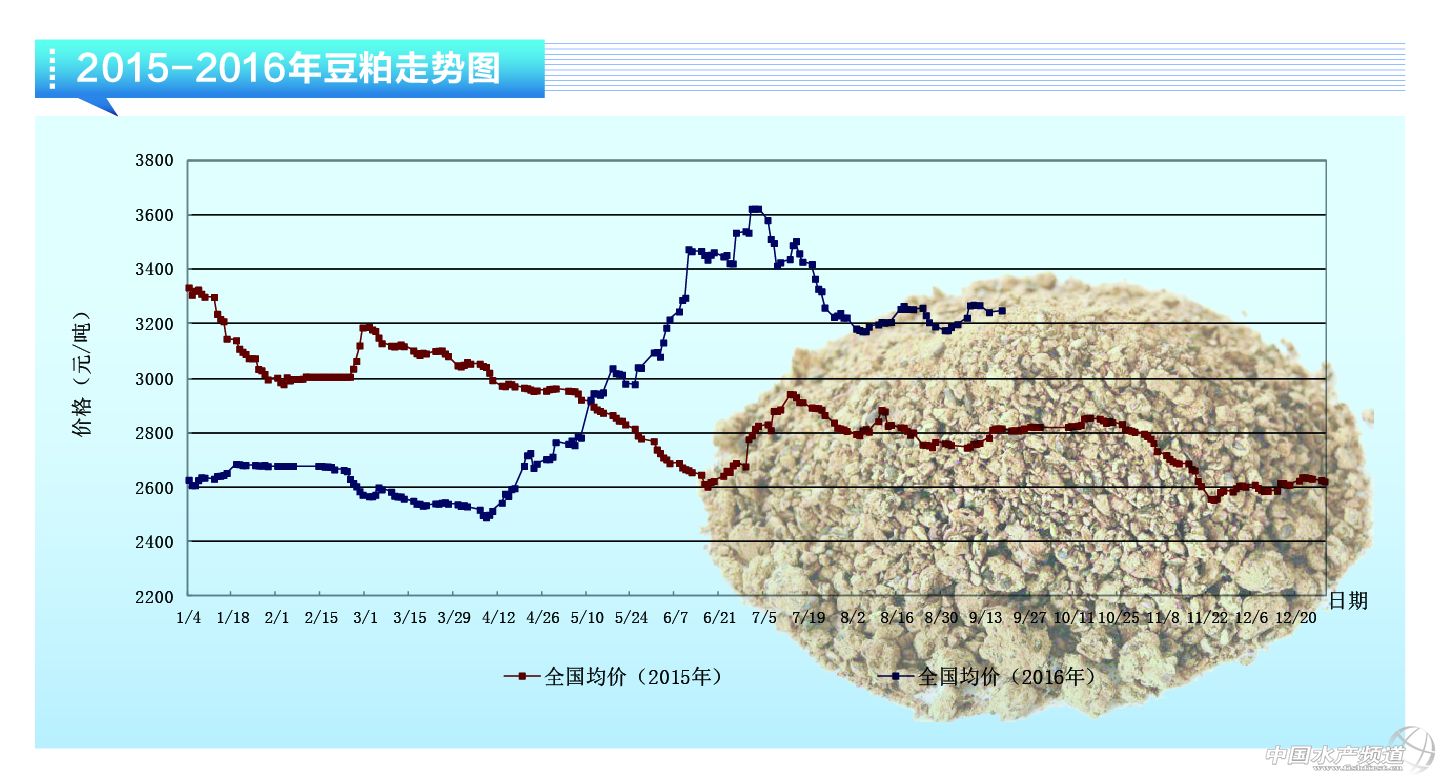

9月以來豆粕價格震蕩運行,經歷了先漲后跌的過程,累計小漲80多元/噸,目前均價回落至3190元/噸,其中遼寧地區3190元/噸,山東地區3180元/噸,廣東地區3210元/噸,華東地區3180元/噸。而這輪回落主要是偏空的9月供需報告作為導火索引發的,而中秋節期間美豆跌至943美分技術支撐位出現低吸買盤暫時止跌反彈,那么后市反彈之勢能否延續,豆粕現貨走勢又將如何看待? 美豆關鍵生長期結莢期已安然度過,眼下即將進入收割期,美豆優良率仍維持在73%的高位水平上,為這輪9月美豆單產的上調奠定了良好基礎。這次報告中美豆單產上調至50.6蒲式耳,環比增3.48%,同比增5.42%,再次創出新高,進一步鞏固了美豆的豐產結構。而進入收割期后,美豆單產上調空間將會有限,天氣因素對產量影響也愈發淡泊,但是值得注意的是今年美豆主產區天氣多雨,從美國機構的天氣預報情況來看,9月下旬降水仍將較為集中,目前多個主產區的土壤墑情也較為過澇,這樣的天氣如果一直持續對美豆的收割進度將會造成延誤且長時間潮濕的土壤環境對未收割的大豆也有引發霉爛的可能,這對中下旬的美豆走勢可能會起到一定支撐作用,而且如果降雨天氣持續時間較長也會引發后市對單產調降的可能。 因此從美盤層面來看大環境下美豆供應結構偏空,但是9月下旬收割天氣并不是十分理想,加之美豆再次跌近技術支撐位上,預計9月下旬美豆要維持943美分一線上方偏強震蕩。 9月國內大豆進口量預計在544萬噸,同比降了119萬噸,供應結構相對偏緊,2016年1-9月大豆進口總量同比則小增26萬噸,可見9月到船量下滑之明顯,另外10月國內大豆到港量據悉仍然不多,預計可能在500萬-610萬噸左右,去年同期是在575萬噸,這樣來看9-10月大豆到港量的確不會太多,因此油廠目前豆粕庫存壓力不大,除了福建地區外,表現較為明顯的是廣東地區現貨可售量不多,大部分廠家以銷售10月以后的預售合同為主。 因此從國內供應結構來看9月下旬豆粕價格也在一定程度上受到支撐,下跌空間也不會太大。 綜合而言,9月下旬美豆技術面上仍有走強的可能,基本面上短期影響因素也較為偏多,美豆趨勢上對豆粕引導預計震蕩略強,但頂部1020美分一線會有一定壓力,而豆粕短期價格突破3300元/噸預計尚有難度。而10月美豆主產區降水的持續程度還會影響到后市的上升空間。 【關鍵字】:豆粕 飼料原料 豆粕行情 中國水產網 |

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。