整理/ 水產前沿雜志 李釩

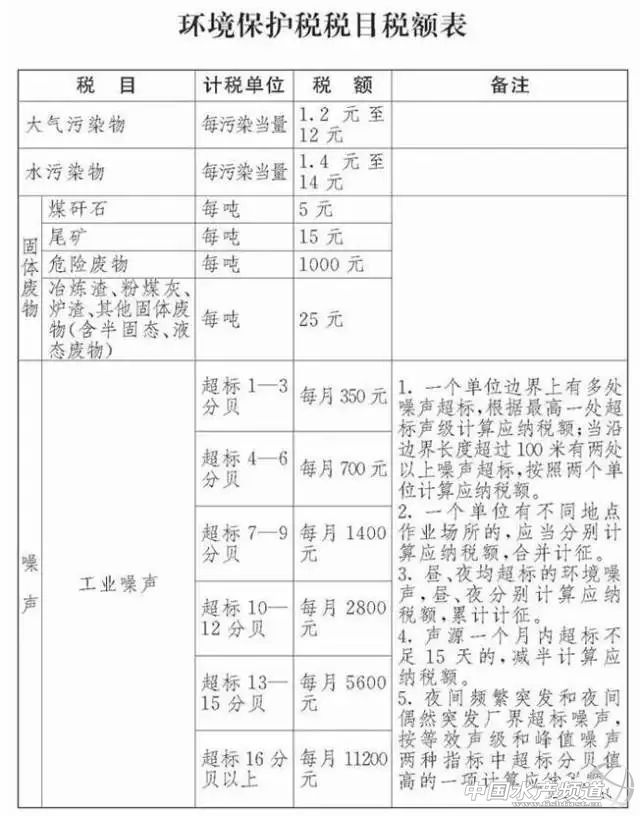

中國水產頻道整理報道,繼禁養政策出臺后,12月25日,《中華人民共和國環境保護稅法》在十二屆全國人大常委會第二十五次會議上以145票贊成、1票反對、4票棄權獲得通過,將現行的排污收費制度改成了征收環境保護稅(下稱環保稅),并于2018年1月1日起開征。 環保稅的目的 環保稅雖然是新稅種,但由于它本質是排污費改稅,因此不少特征與現行排污費類似。我國1979年確立排污收費制度,但在實際執行中也存在一些問題,如執法剛性不足、地方政府和部門干預等,影響了該制度功能的有效發揮。“費”改“稅”后,進一步強化環境保護制度的建設,也是與國際接軌邁出的重要一步。所有世界范圍內的環保稅都有一個雙重紅利在里面,不僅是用經濟手段來遏制環境污染排放,還通過遏制污染物排放得到的資金來保護環境。 起征時間 大家可以先緩一口氣,環保稅作為一個新稅種,在2018年1月1日正式開征前,還需要政策細化和征管協調,現在未正式實行,屬于過度階段,所以對企業的影響暫時還看不出來。 誰是納稅人 在中國領域和管轄的其他海域,直接向環境排放應稅污染物的企業事業單位和其他生產經營者為納稅人,對不具有生產經營行為的機關、團體、軍隊等單位和居民個人,不征收環境保護稅;對不屬于直接向環境排放應稅污染物的情形,比如,向污水集中處理廠、生活垃圾集中處理廠排放污染物的,在符合環保標準的設施、場所貯存或者處置固體廢物的,規模化養殖企業對畜禽糞便進行綜合利用、符合國家有關畜禽養殖污染防治要求的,也不征收環境保護稅。 哪些是應稅物 環保稅的稅目方面,依然是此前排污費征收的四大類,即大氣污染物、水污染物、固體廢物和噪聲四類。爭議較大的二氧化碳未納入環保稅稅目。而養殖業包括飼料廠需要繳納的稅收基本涉及到前三類。 環保稅明細淺析 環境保護稅應納稅額以現行排污費收費標準為基礎,設置環境保護稅的稅額標準。大氣污染物稅額為每污染當量1.2元;水污染物稅額為每污染當量1.4元;固體廢物按不同種類,稅額為每噸5元—1000元;噪聲按超標分貝數,稅額為每月350元—11200元;同時,鼓勵地方上調收取標準,在現行排污收費標準規定的下限基礎上,增設了上限,即不超過最低標準的十倍。 環保稅增加了企業減排的稅收減免檔次。現行排污費制度只規定了一檔減排稅收減免,即:納稅人排放應稅大氣污染物或者水污染物的濃度值低于規定標準50%的,減半征收環保稅。環保稅法增設了一檔減排稅收減免,即:納稅人排放應稅大氣污染物或者水污染物的濃度值低于規定標準30%的,減按75%征收環境保護稅。 環保稅和其他的稅收有一些不同,就是從稅收杠桿入手,企業多排污就多交稅,企業履行環保責任,減少污染物排放,就可以少繳稅,享受稅收減免。

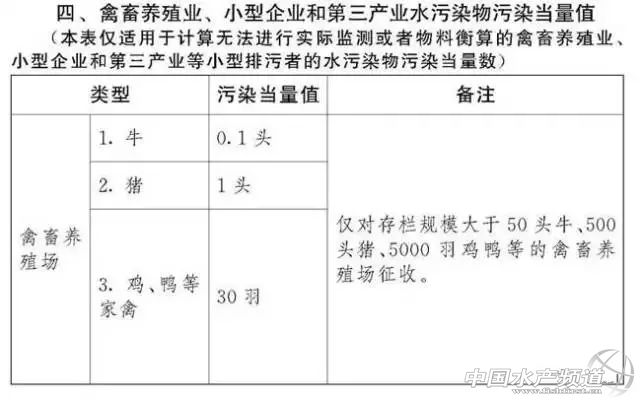

環保稅對農牧企業的影響 1、更公正。現在在全國范圍內的法律層面征收環保稅,意味著全行業統一標準,所有農牧企業在環保稅的征收上處于同一個起跑線,有利于公平競爭。 2、更公平。排污費改為環保稅后,對正規公司來說是更公平,因為同行中很多小企業是不交排污費的,現在所有同行企業都要負擔這筆環保成本,原本未交排污費的企業也要交稅了,這就解決了地域保護主義以及農牧小企業市場的亂象。 3、小企業或遭淘汰。環保設施的投入以及運轉費用令小企業難以承擔,成本的因素使小企業選擇關閉或者升級企業,利用法規促進產能的淘汰,成為行業“去產能”的契機。 環保稅對水產養殖戶有沒有影響 從目前的反應來看,對水產養殖戶的影響不大,主要是從事豬、牛、羊、雞、鴨、鵝的養戶,且規模分別大于50頭牛、500頭豬、5000羽雞、鴨等的禽畜養殖場,就得繳納環保稅了。 有人算了一筆賬,如果畜禽養殖僅收取大氣污染物、水污染物的環保稅來算,那么一家500頭豬存欄的豬場,其應繳稅額為:500頭豬x1當量x(1.2+1.4)元=1300元,如果算上固體糞污等,每頭豬至少應繳稅2.6元以上。 暫時來說,水產養殖戶雖然與環保稅“無緣”,但也要提前做好準備,給自己留一扇后門,從自身的養殖技術和設備入手,加大環保投入,提早布局。企業可趁此機會重新計算環境成本,未來環境排放成本只會越來越高,越早改進,越有利于拉低長期的環境成本。

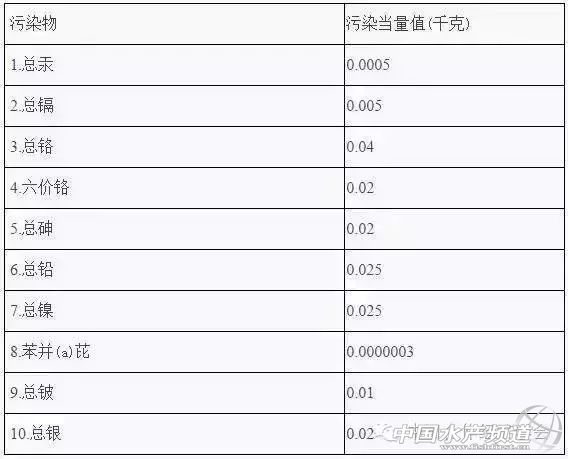

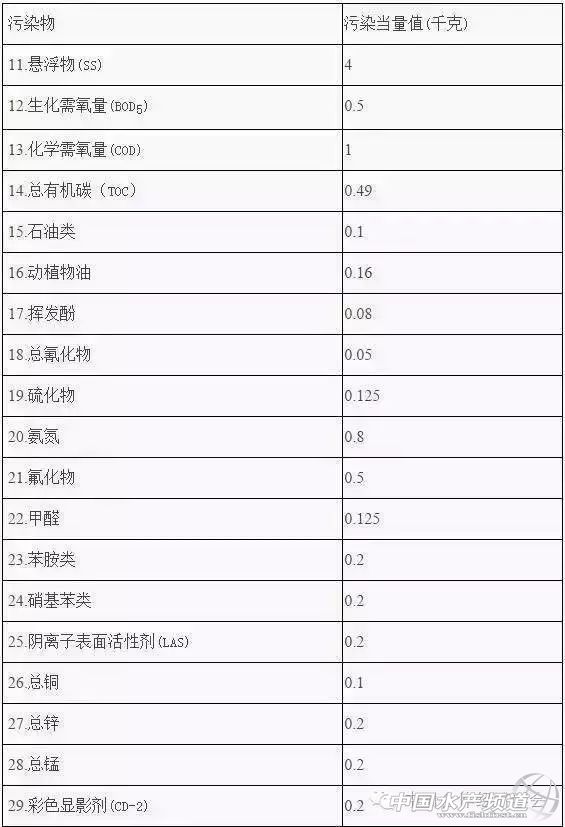

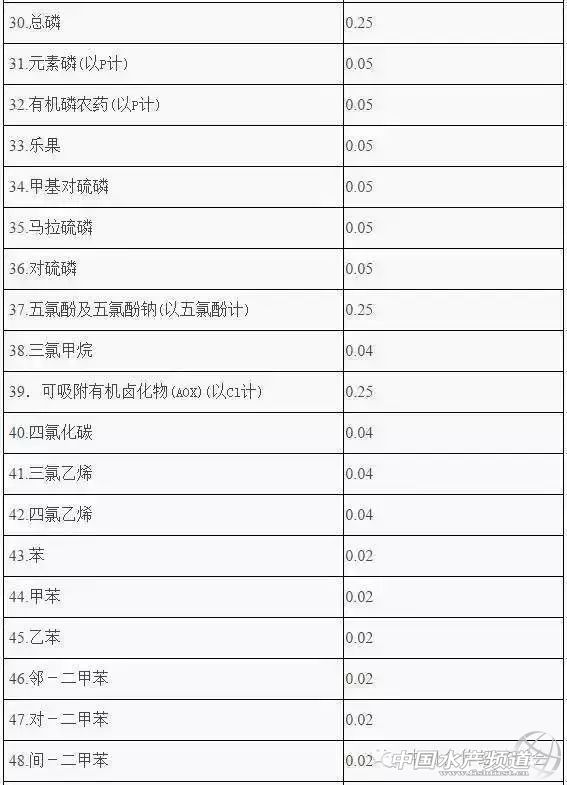

督促環保問題一直是我們國家的大問題,解決生存環境才是重中之重。征稅能促使更多企業提高自身的清潔生產能力,令企業更好地承擔起社會責任,提升環境保護能力,并成為產業升級的動力。 養殖戶朋友們其實也不必過激,相信當環保稅真正落地時,國家也會出臺一些補貼政策,不會真的難為我們廣大的養殖戶們。 附: 第一類水污染物污染當量值

第二類水污染物污染當量值

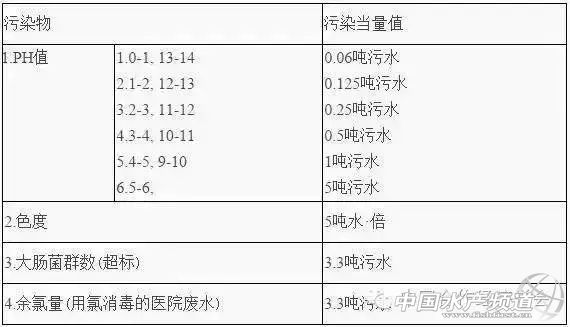

說明: 1、第一、二類污染物的分類依據為《污水綜合排放標準》(GB8978-1996)。 2、同一排放口中的化學需氧量(COD)、生化需氧量(BOD5)和總有機碳(TOC),只征收一項。  說明: 1、大腸菌群數和總余氯只征收一項。 2、PH5-6指大于等于5,小于6;PH9-10指大于9,小于等于10,其余類推。 |

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。