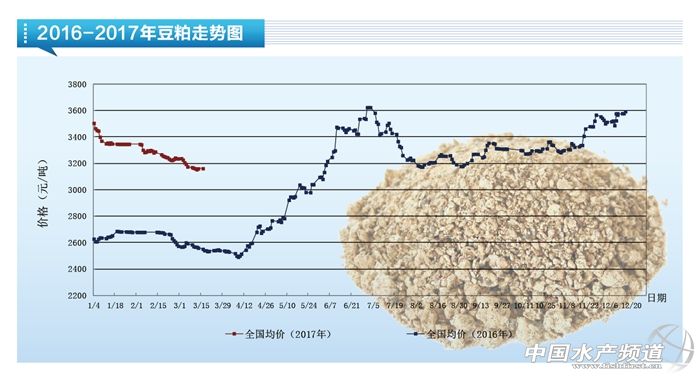

中國水產(chǎn)頻道獨(dú)家報(bào)道,從3月初至今國內(nèi)豆粕現(xiàn)貨價(jià)格走勢(shì)下行,目前均價(jià)為3060元/噸,累計(jì)下跌了70元/噸,下跌幅度不大,其中遼寧地區(qū)最新為3170元/噸,山東地區(qū)3050元/噸,廣東地區(qū)3000元/噸,華東地區(qū)3010元/噸,遼寧地區(qū)價(jià)格仍位居高地。這輪豆粕價(jià)格的下滑主要受美豆跌勢(shì)引導(dǎo),但國內(nèi)油廠豆粕庫存壓力并不是很大,對(duì)豆粕價(jià)格的下跌空間有所限制,目前美豆維持在980美分上方震蕩。

1、基本面利多消息不足 關(guān)注種植意向報(bào)告影響 3月中旬的供需報(bào)告如市場(chǎng)預(yù)期利空,美豆方面單產(chǎn)及產(chǎn)量值維持在52.1蒲式耳及43.07億蒲的水平?jīng)]有變化,但出口量下調(diào)為20.25億蒲,美豆銷售已進(jìn)入尾聲,出口量下滑在情理當(dāng)中,美豆需求層面對(duì)市場(chǎng)的利多影響也在漸漸遠(yuǎn)去。目前市場(chǎng)對(duì)美豆的主要關(guān)注點(diǎn)在于3月底的種植意向報(bào)告,2月下旬的美國農(nóng)業(yè)展望論壇中公布2017年美豆種植面積的預(yù)期為8800萬英畝,超出市場(chǎng)預(yù)期,去年美豆種植面積為8340萬英畝,預(yù)期偏空。那么對(duì)于月底的種植意向報(bào)告美豆種植面積勢(shì)必要上調(diào),能否超出論壇的預(yù)期則是一大關(guān)注點(diǎn),但報(bào)告前如果盤面持續(xù)下跌則有利空出盡的可能。 南美大豆方面,中旬的供需報(bào)告中上調(diào)了巴西大豆產(chǎn)量為10800萬噸,阿根廷大豆產(chǎn)量維持在5550萬噸不變,市場(chǎng)在不斷消化著南美大豆的豐產(chǎn)預(yù)期。目前南美天氣條件保持良好,巴西2016/17年度大豆收割工作已完成56%,去年同期巴西大豆的收獲進(jìn)度為52%,五年同期平均進(jìn)度為47%;而阿根廷大豆方面70%大豆種植區(qū)的土壤墑情處于有利到理想的狀態(tài),利于大豆生長。雖然南美罷工活動(dòng)在這段時(shí)間時(shí)有發(fā)生,但由于持續(xù)時(shí)間較短,對(duì)美豆價(jià)格的影響也不大。 另外美元3月以來走勢(shì)一直偏弱,限制了美豆的下跌空間,宏觀層面上需繼續(xù)關(guān)注中美貿(mào)易格局變化、美聯(lián)儲(chǔ)加息等事件影響。 2 國內(nèi)大豆供應(yīng)充足 但油廠豆粕庫存壓力不大 3月國內(nèi)大豆到港量預(yù)計(jì)在652萬噸,同比去年增加了81萬噸,供應(yīng)結(jié)構(gòu)偏空。之前市場(chǎng)傳言3月份油廠集中停機(jī)情況并未出現(xiàn),但油廠大豆壓榨量及豆粕庫存量的確呈現(xiàn)下降,因此對(duì)豆粕價(jià)格有所支撐。4月份油廠之前傳言也有大面積停機(jī)計(jì)劃,能否實(shí)現(xiàn)也有待繼續(xù)關(guān)注。如若4月份國內(nèi)大豆到港量維持在600萬噸以上的水平,大豆供應(yīng)仍是十分充足的。而油廠之所以沒有太大的供應(yīng)壓力主要是受較大的未執(zhí)行合同量及停機(jī)計(jì)劃調(diào)整所致。 綜合來看,美豆基本面消息偏空,但如若月底報(bào)告利空出盡,技術(shù)上也有止跌反彈的可能,短期來看美豆980美分位置能否跌破尤為關(guān)鍵,4月美豆運(yùn)行區(qū)間料在1040-920美分之間。國內(nèi)豆粕現(xiàn)貨價(jià)格整體走勢(shì)預(yù)計(jì)震蕩偏弱,但下跌空間預(yù)計(jì)有限。(中國飼料在線 劉穎) 【關(guān)鍵字】:豆粕 價(jià)格 行情 水產(chǎn)養(yǎng)殖 |

| 重點(diǎn)推薦 |

免責(zé)聲明:

1、凡本網(wǎng)注明“來源:水產(chǎn)前沿網(wǎng)”的所有作品,均為水產(chǎn)前沿網(wǎng)合法擁有版權(quán)或有權(quán)使用的作品,未經(jīng)本網(wǎng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用上述作品。已經(jīng)本網(wǎng)授權(quán)使用作品的,應(yīng)在授權(quán)范圍內(nèi)使用,并注明“來源:水產(chǎn)前沿網(wǎng)”。違反上述聲明者,本網(wǎng)將追究其相關(guān)法律責(zé)任。

2、凡本網(wǎng)注明“來源:XXX(非水產(chǎn)前沿網(wǎng))”的作品,均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。

3、如本網(wǎng)轉(zhuǎn)載涉及版權(quán)等問題,請(qǐng)作者在15天內(nèi)來電或來函與水產(chǎn)前沿網(wǎng)聯(lián)系。聯(lián)系方式:020-85595682。