| 中國水產頻道獨家報道,

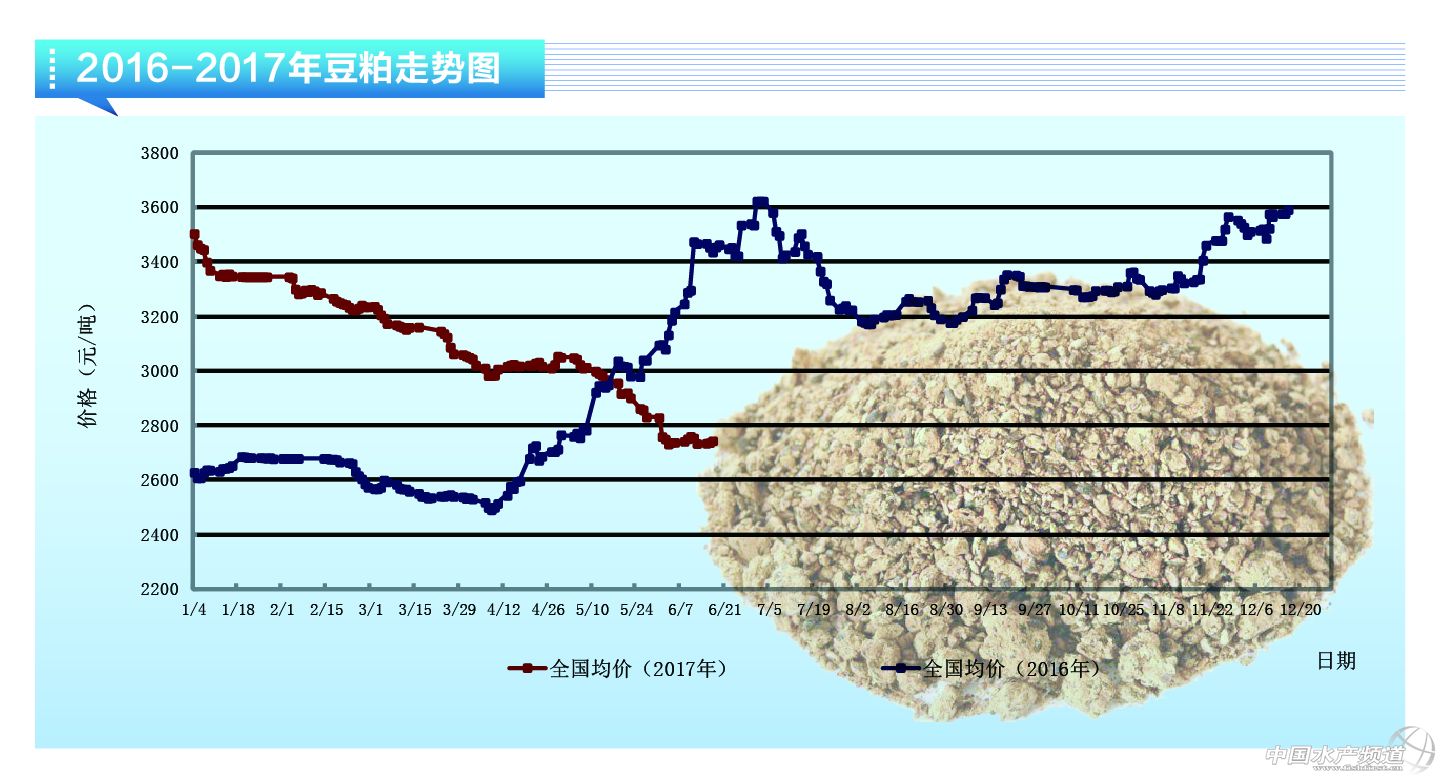

6月至今國內豆粕現貨價格震蕩運行,最新均價為2680元/噸,當月累計小漲10元/噸,其中遼寧地區最新為2800元/噸,山東地區2610元/噸,廣東地區2670元/噸,華東地區2670元/噸,遼寧地區仍處價格高地。這輪豆粕價格整體波動幅度不大,一方面是受美豆的窄幅震蕩走勢影響,另一方面則是國內油廠供應壓力緩解有所支撐。目前美盤維持900美分上方窄幅震蕩,基本面上利多消息不足,反彈空間有限。 1、新豆生長情況良好基本面上缺乏題材炒作 美豆新豆目前生長狀況基本保持良好,播種進度為92%,將近完成,高于去年同期1;出苗率為77%,與2016年同期持平;優良率66%,低于去年同期8%,雖然優良率暫時略為落后,但整體天氣情況表現良好,沒有過澇或者過旱的情況,后市可繼續觀察。且在6月的供需報告中,對于17/18年度的新豆單產及產量維持48蒲式耳及42.55億蒲未做調整,種植面積維持8950萬英畝不變,炒作點不多。對于市場更多關注的是6月底的種植面積確認報告,最終的結果存在多種可能性,對這個市場或許會起到推波助瀾的作用。 南美大豆方面,巴西大豆已經全面上市,阿根廷大豆也已經進入收割末期,最新收割進度為90.6%,高出2016年同期3.9%。這次供需報告中,同時上調了巴西和阿根廷大豆的產量值,其中巴西大豆為11400萬噸,上月11160萬噸;阿根廷大豆產量為5780萬噸,5月為5700萬噸,豐產結構未改。另外南美罷工活動近來雖時有出現,但由于發酵時間短,影響力往往有限。現階段南美題材的炒作已經基本淡出。 2、國內大豆到港量仍大油廠豆粕壓力有所緩解 6月國內大豆到港量預計在813萬噸,同比增32萬噸,國內上半年大豆到港量則同比提高了451萬噸,可見大豆供應之充足。這種壓力在5月的下跌行情當中體現較為明顯,油廠挺價信心不足。6月上旬以來油廠庫存壓力有所緩解,豆粕庫存開始小幅下滑,在受支撐的行情下需求端略有起色,油廠未執行合同量有明顯的增加。之前市場有傳言國內將加強對轉基因大豆的檢驗,目前還未有官方消息披露,如果消息屬實對未來的大豆進口量可能會產生一定的影響。 綜合來看,基本面上消息較為平淡,預計6月底報告公布前將維持900美分上方區間震蕩,反彈空間不大。國內豆粕現貨價格預計跟隨震蕩整理為主,波動空間有限。報告后進入7月美豆關鍵生長期,天氣升水炒作能否如期展開則是不定性的因素。 |

| 重點推薦 |

| |

免責聲明:

1、凡本網注明“來源:水產前沿網”的所有作品,均為水產前沿網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:水產前沿網”。違反上述聲明者,本網將追究其相關法律責任。

2、凡本網注明“來源:XXX(非水產前沿網)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

3、如本網轉載涉及版權等問題,請作者在15天內來電或來函與水產前沿網聯系。聯系方式:020-85595682。