- 閱讀權限

- 150

- UID

- 54573

- 積分

- 2328

- 主題

- 461

- 帖子

- 1826

- 精華

- 4

- 經驗

- 2328 點

- 金幣

- 24352 元

- 注冊時間

- 2013-4-7

TA的每日心情 | 勞動最光榮

2017-8-17 11:49 |

|---|

簽到天數: 398 天 [LV.9]以壇為家II - 帖子

- 1826

- 精華

- 4

- 經驗

- 2328 點

- 金幣

- 24352 元

- 注冊時間

- 2013-4-7

|

本帖最后由 緣木魚 于 2013-9-24 10:21 編輯

(一)總資產增長率略高于全國規模以上企業平均增長率。

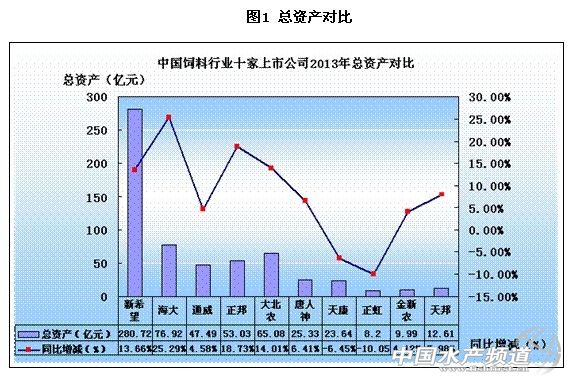

這10家企業2013年上半年的總資產為603.01億元,比2012年度末增長12.71%,與全國規模以上企業平均增長的11.1%高出1.61個百分點,保持并稍高于全國規模以上企業平均增長水平。其中,新希望六和以280.72億元的總資產排位第一,總資產在50億元上的有海大(76.92億元)、大北農(65.08億元)、正邦科技(53.03億元)。除正虹科技和天康生物兩家公司的總資產與上年末略有下降外,其余8家的總資產都比上年度末都有所增加。其中,增幅最大的是海大集團,由上年度末的61.39億元增加到76.92億元,增長15.53億元,與上年度末增長25.29%;其余7家總資產增加分別為新希望六和280.72億元、增加33.73億元,比上年末增長13.66%;大北農65.08億元、增加8億元,比上年末增長14.01%;正邦科技53.03億元、增加8.36億,比上年度末增幅18.73%;通威股份47.49億元、增加2.08億元,比上年末增幅4.58%;唐人神25.33億元、增加1.52億元,比上年末增幅6.41%;天邦股份12.61億元、比上年末增幅7.89%;金新農9.99億元、增加0.4億元,比上年末增幅4.12%。充分表明飼料企業第一方陣在當前經濟結構調整中的投資擴張步伐在穩步發展,并與全國經濟形勢保持了一致。

(二)總體上飼料銷量同期增速明顯放緩。

從近3年的情況看,今年上半年飼料生產形勢最為嚴峻,十家飼料上市公司增長速度普遍下降甚至出現負增長。如通威股份,2012年與2011年上半年同期增長率為29%,今年同比僅增長0.8%。正邦科技,2012年與2011年上半年同期增長幅度27%,今年同比僅增長14%。天邦股份,2012年與2011年同期增長率為47%,今年同比僅增長11.5%。而新希望六和上半年同期比下降近16%。飼料銷量增長速度最快速的是大北農,今年上半年達到148萬噸,同比增長44.2%,保持了2011年、2012年同期增幅35%、45%的高速增長態勢,成為了當前低迷不振的行業發展獨樹一幟的奇葩。

(三)主營業務收益和總體營收趨勢基本一致,主營業務呈穩定發展態勢。

2013年上半年,10家上市公司的總營業收入同比下降0.43%,飼料營業收入整體增長2.6%。在10家上市公司中,主要是以飼料營業為主,飼料營業收入均占到總營業收入的86%以上,其中占到89%以上的企業有7家,分別為海大集團99.74%、金新農97.02%、正虹科技94.33%、大北農94.01%、通威股份91.85%、正邦科技89.77%、唐人神89.31%。飼料營業收入決定了公司營業收入的變動方向。3家飼料營業收入下降的企業其總營業收入也都相應下降,且不論增長幅度還是下降幅度都十分相近。在10家公司中,飼料(飼料及飼料原料)營業收入下降幅度最大的是天邦股份,較上年同期下降幅度為23.96%,主要由于其成本投入減少,減少幅度和收入相近,為24.47%。但天邦股份同期生物柴油及化工油脂營業收入和營業成本都大幅增長,均為去年同期的三倍左右。因此,其總營業收入并無較大變動,只下降了3.05%。10家公司的飼料營業收入中以大北農同比增長幅度最大,高達51.53%,其次正邦科技、天康生物、海大集團與上年度相比分別增長18.08%、17.04%、14.43%,通威股份、金新農、唐人神分別同比增長6.88%、5.24%和3.57%。從近三年數據來看,今年上半年除大北農比前兩年增長上漲外,其他均為下降。

(四)飼料行業的費用總體仍偏高,各企業努力壓縮營業成本。

上半年上市公司營業成本同比下降0.96%,比總營業收入下降幅度低0.5個百分點,低于飼料營業收入增速近3.6個百分點。上半年飼料行業10家上市公司數據顯示,總體營業成本遠低于前兩年的增長幅度。但銷售費用并未降低,平均為20.92%,比上年增加1.17個百分點。其中銷售費用、管理費用、財務費用的“三費”加和占總營業收入比重2013年、2012年、2011年分別為9.39%、9.02%、9.37%, 營業成本2013年、2012年、2011年分別為-0.96%、32.6%、30.2%。

(五)行業毛利率呈穩定態勢下的小幅變動,凈利潤漲跌不均。

10家上市公司2013年上半年毛利率較2012年同期相比變動不大,但是2013年上半年,飼料行業企業都面對著較大的經營壓力,3月底的“黃浦江死豬”“人感染H7N9”禽流感事件都對畜禽行業產生了較大影響,間接影響了飼料企業的營業收入,導致大部分公司毛利率都有所下降。不過十家公司都積極采取各種應對措施穩定了毛利率的變動,故下降幅度都不大,其中下降最大的是天邦股份,下降2.62%,最小的唐人神,僅為0.15%。2013年、2012年、2011年平均綜合毛利率分別為10.6%、11.1%、13.2%。

凈利潤方面,今年上半年10大上市公司的情況是2家企業負增長,4家同期比呈負增長,4家保持增長。通威股份2013年上半的凈利潤為3178.38萬元,同比增長141.81%。大北農凈利潤32693.16萬元,同比增長0.07%。天康生物凈利潤6823.52萬元,同比增長14.67%。正虹773.21萬元,同比增長68.93%。正邦科技,2013上半年的凈利潤為負767.92 萬元,較上年同期減少107.66%;歸屬于上市公司股東的凈利潤472.41萬元,較上年同期減少94.68%。天邦股份上半年的凈利潤也虧損699.39萬元。金新農、唐人神、海大集團、新希望六和,較上年同期下降幅度分別為 49.83%、41.16%、19.14%、10.85%。

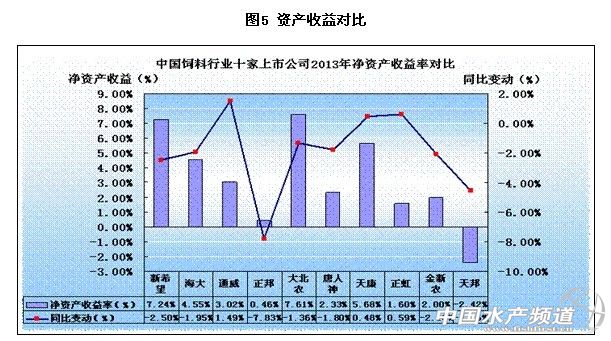

(六)凈資產收益率普遍偏低,行業運行較難。

2012年度的10家上市公司的平均年凈資產收益率為10.15%,從近三年上半年的平均凈資產收益率看,飼料行業上半年的凈產收益率普遍不高,這可能與飼料行業生產季節規律有關。正常年份上半年的飼料產量約占全年的45%。上半年,10家飼料企業的平均毛利率為10.56%,2012年11.09%,2013年和2012年上半年同期比凈資產收益率增長幅度分別為3.21%、5.16%。上半年凈資產收益率最高的是大北農和新希望六和集團,分別為7.61%、7.24%,但低于2012年上半年同期的9.74%、8.97%。

(七)研發投入普遍偏低,行業科技發展相對滯后。

根據國家《高新技術企業認定管理辦法》新規定,將銷售收入為5000萬以下的企業,比例定為6%;銷售收入為5000萬-2億的企業,比例定為4%,銷售收入為2億元以上年企業,比例定為3%。反觀飼料行業的研發投入情況,上半年報數據中有大北農、唐人神、天康生物3家企業沒有此項數據公布。從公布的7家企業投入情況看,平均占1.24%,從整體營業收入數據650億元的營業收入來看,筆者認為雖未達到國家規定的3%,但并不算低。當然具體到每個企業又不盡相同。大部分公司的研發費用都在4000萬元以內,只有海大集團在2013年的研發費用達到7000萬元,同比增加48.40%。

三、趨勢分析

(一)行業發展速度不明顯,整合步伐仍需快速。

據中國行業研究網從1季度市場研究中心統計,今年一季度凈資產收益率(整體法)同比增長的行業有11類,其中,公用事業(130.14%)、電子(31.85%)、信息服務(14.05%)等三行業排名居前,同時,這三類行業今年首季凈資產收益率同比增長的公司家數也相對較多,分別為56家、64家和72家。相比我們行業半年的凈資產收益率僅3.21%,顯示出行業的景氣指數不高,發展速度不快,而這也提醒和促使了企業管理者進一步調整企業發展方向和思路,加速行業的整合速度,對整個行業長遠來看,未必不是好事。

(二)規模化與產業化優勢作用仍然不可替代。

在飼料行業十家上市公司中,新希望六和以總資產以280.72億元的絕對優勢引領飼料行業。新希望六和雖然近兩年業績表現并不算突出,甚至有些偏低。但從模式上已經形成了“飼料—畜禽養殖—屠宰—肉制品加工”的一體化產業體系,基本走過了通過產品獲得價值、快速搶占規模的成長階段,逐步進入到以品牌做好資源整合的過渡階段,通過無限貼近養殖端、消費端,打造食品全供應鏈;通過價值聯盟實現全球行業優質資源聚合,著力打造核心技術能力,并通過并購、合作等方式加強與行業優秀企業的互動,全力實現產業的整體提升。從整個基數來分析,每增長一點百分點,絕對增長數就會很大,所占有的可分配資源就會越多,抵御經濟調整風險的力度就會更強,同時,在“速成雞”事件“人感染H7N9流感”“黃浦江死豬”事件等的接連壓力下,仍呈增長態勢,也體現了公司和行業在處理這類突發事件中的能力和成熟度,為行業發展提供了范本。

(三)企業通過增加品牌營銷、科研投入謀得突破與發展。

在行業發展受多元多因素影響下,通威股份卻突破阻礙實現了利潤總額較上年同期翻倍,漲幅高達128.95%。大北農繼續保持毛利率仍在20%以上的絕對優勢。究其原因,一是公司強化營銷突破,提高服務水平,在隊伍建設、客戶結構優化、市場占有率等方面全面提升公司的整合營銷競爭能力。二是加大了科研投入,開發新產品,推出新模式,提升了公司產品的的競爭能力,大北農集中精力重點推廣豬飼料中的教槽料、保育濃縮料、乳豬配合料、母豬濃縮料、高比例預混料等高端高檔高附加值的產品。2013年上半年度,上述重點產品的銷售量約為31萬噸,銷售額19.46億元,分別占豬飼料總銷售的23.81%和35.97%。其銷量和銷售額同比分別增長了50.11%和56.76%,增長速度明顯高于飼料業務的平均增長速度。三是原料采購、財務管理等方面綜合管控能力的全面提升促進了企業的盈利能力。四是強化品牌塑造、突出有效經營理念,抓重點、謀突破,部分加工業與去年同比經營情況得以明顯改善。在逆境中謀求了發展的新路,在挑戰中化危機為生機,并抓住各個不同時期的發展特點,采取相應的發展措施,實現了企業在各個時期的突破,企業的成熟度大大提高,為行業發展也注入了新生機和活力。

總體而言,2013年上半年,由于農產品供應緊張價格高位盤旋以及終端對肉類產品的消費不旺等因素,農牧養殖業一直處于低谷期,飼料行業整體經營壓力較大、行業整合加速,呈現出短期內經營發展受壓、但利于行業長期健康發展的格局。因此,對于優勢企業而言,行業低谷期既是挑戰,也是機遇,是逆勢布局的最佳時機,一旦行業低谷周期反轉,公司逆勢戰略布局的價值與經濟意義將凸顯出來。 |

|

狗仔卡

狗仔卡

發表于 2013-9-23 21:57:53

發表于 2013-9-23 21:57:53

轉播

轉播 淘帖

淘帖 分享

分享 收藏

收藏 支持

支持 反對

反對 提升卡

提升卡 置頂卡

置頂卡 變色卡

變色卡 千斤頂

千斤頂 顯身卡

顯身卡